Zanalizy danych za rok 2015 i 2016 wynika, że reguła wydatkowa nie powstrzymuje narastania długu. Mimo dyrektywy unijnej zalecającej stosowanie reguł fiskalnych i nadzoru celów budżetowych w latach 2010-2016 jedynie siedem krajów UE obniżyło poziom długu wobec PKB.

Stabilizująca reguła wydatkowa została wprowadzona do ustawy o finansach publicznych pod koniec 2013 roku. Była realizacją unijnych wymogów dotyczących polityki fiskalnej, określoną w Dyrektywie 2011/85/UE. Zgodnie z tą dyrektywą rządy krajów członkowskich powinny wprowadzić reguły fiskalne, których przestrzeganie pozwoli uniknąć nadmiernego deficytu lub długu publicznego.

Reguły fiskalne w UE

Dyrektywa unijna nie narzuca konstrukcji reguł fiskalnych. Istnieje kilka rodzajów reguł:

Reguła salda budżetowego – może mieć formę zrównoważonego budżetu, „złotej reguły” (deficytem finansuje się tylko wydatki majątkowe) lub określone zostaje ograniczenie deficytu, np. w relacji do PKB.

Reguła zadłużenia – określony zostaje limit długu w relacji do PKB lub dochodów budżetu ewentualnie w relacji do zdolności jego obsługi.

Reguła wydatkowa – określony zostaje limit wydatków lub limit wzrostu wydatków.

Reguła dochodowa – określony jest dopuszczalny poziom obciążeń podatkowych jako proc. PKB lub zdeterminowany sposób wykorzystania dodatkowo wypracowanych dochodów budżetowych.

Reguły fiskalne zawarte są w Traktacie z Maastricht – limit 60 proc. długu publicznego w relacji do PKB i deficytu fiskalnego 3 proc. w relacji do PKB. Jeszcze mocniejsze ograniczenia zawarte są w Traktacie o stabilności, koordynacji i zarządzaniu w Unii Gospodarczej i Walutowej popularnie zwanym Paktem Fiskalnym. Zgodnie z nim deficyt strukturalny nie może przekraczać 0,5 proc., a w krajach mniej zadłużonych 1 proc. Traktat wszedł w życie w 2014 roku – obowiązuje w całej Unii z wyjątkiem Czech i Wielkiej Brytanii.

Reguły fiskalne zostały też wpisane do prawodawstwa krajowego. Mogą mieć formę ustaw, rozporządzeń lub rządowych deklaracji, a nawet być wpisane do Konstytucji. Nie gwarantują jednak automatycznie polityki zmierzającej do równowagi fiskalnej oraz utrzymania niskiego poziomu długu. Problemem jest wiarygodność formuł fiskalnych i nadzoru nad ich egzekwowaniem.

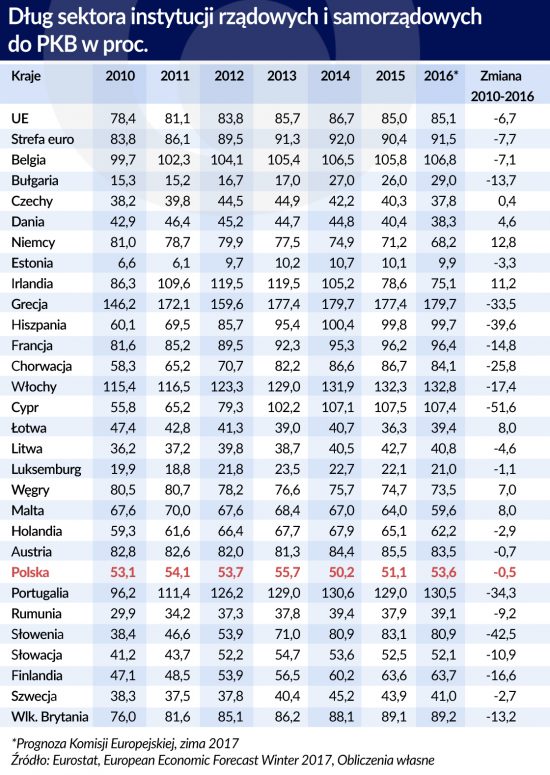

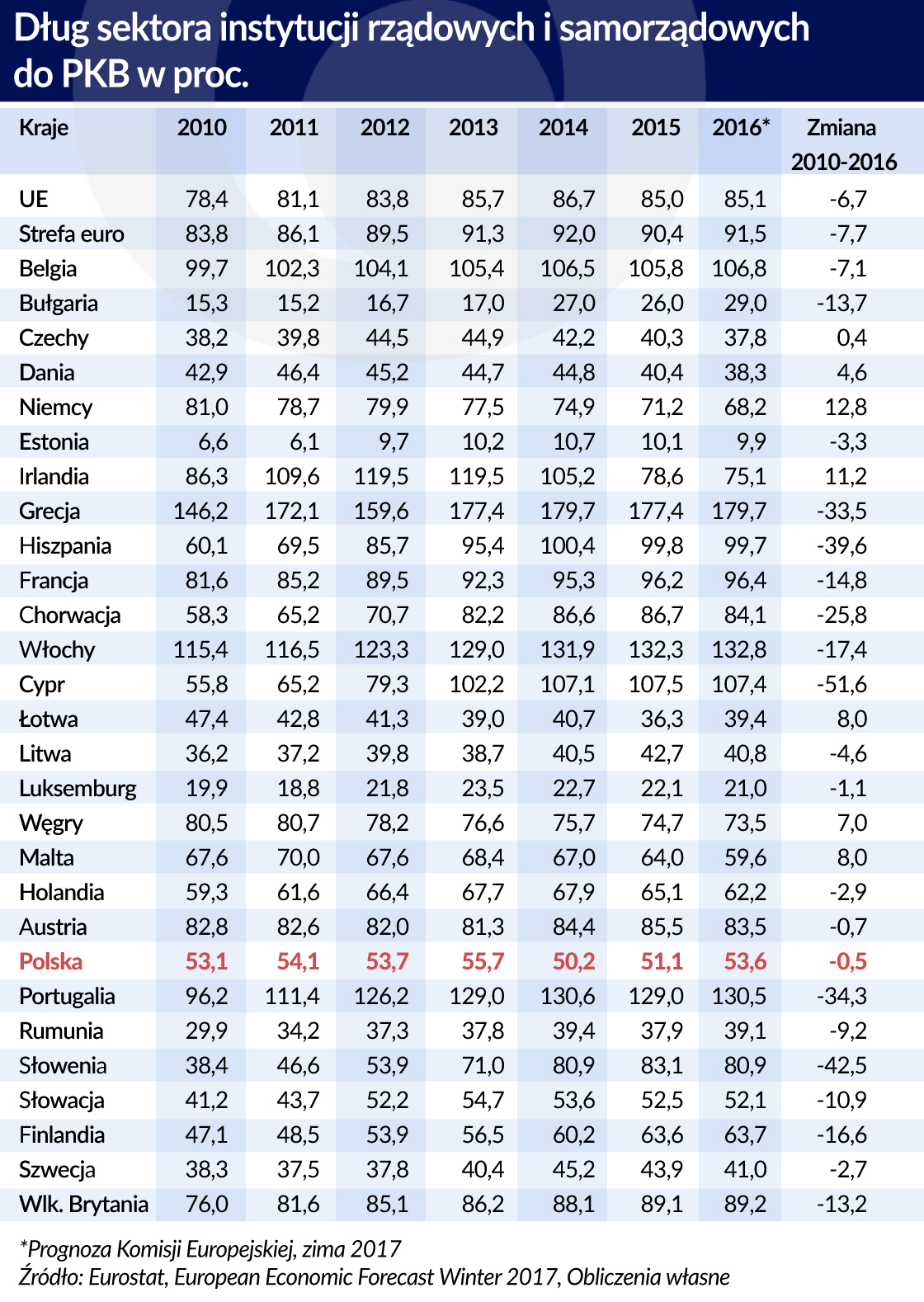

W Unii Europejskiej można wskazać dwa skrajne przypadki: Niemiec i Czech – krajów, które w roku 2016 uzyskały nadwyżkę budżetową i obniżyły poziom zadłużenia publicznego. W Niemczech od 2011 roku obowiązuje reguła zrównoważonego budżetu odnosząca się do wyniku strukturalnego. Została wpisana do konstytucji w 2009 roku. Deficyt strukturalny rządu centralnego nie może być wyższy niż 0,35 proc. PKB, a finanse landów mają być strukturalnie zrównoważone. Od 2008 roku obowiązuje też reguła wydatkowa – wydatki rządu centralnego i landów nie mogą rocznie rosnąć więcej niż o 1 proc.

W Czechach nie ma reguł fiskalnych, ale rząd prowadzi odpowiedzialną politykę budżetową. Deficyt sektora instytucji rządowych i samorządowych, który w roku 2012 wynosił 3,9 proc., w kolejnych latach był obniżany mimo trwającej recesji.

We Włoszech w kwietniu 2012 roku została przyjęta poprawka do konstytucji wprowadzająca zasadę zrównoważonego strukturalnie budżetu, która jest zgodna z zasadami Paktu Fiskalnego. Rząd przedstawił Program Stabilizacyjny na lata 2013-2017 (zaaprobowany przez parlament) zakładający obniżenie deficytu nominalnego do 1,8 proc. w roku 2016. W rzeczywistości deficyt przekroczył 2 proc., a co gorsza deficyt strukturalny, który nie powinien przekraczać 0,5 proc. PKB, wyniósł według prognoz Komisji Europejskiej 1,6 proc. W efekcie dług publiczny w relacji do PKB wzrósł ze 132,3 proc. do 132,8 proc.

Na Węgrzech artykuł 36 Konstytucji obowiązującej od roku 2012 przewiduje, że dopóki dług publiczny przekracza 50 proc. PKB, dopóty parlament może przegłosować wyłącznie takie ustawy budżetowe, które powodują obniżenie długu. Odstępstwa od tej zasady mogą być usprawiedliwione jedynie recesją i wymagają odrębnej decyzji parlamentu. Jeżeli dług jest większy niż 50 proc. PKB, Trybunał Konstytucyjny ocenia każdą ustawę mającą wpływ na finanse publiczne pod kątem jej zgodności z celem fiskalnym – obniżaniem długu. W efekcie od 2012 roku dług publiczny Węgier obniżył się z 78,2 proc. PKB do 74,7 proc. PKB w roku 2015 i 73,5 proc. w roku 2016 (według prognoz Komisji Europejskiej).

Stosowanie reguł fiskalnych nie zapobiegło szybkiemu narastaniu długu w krajach, które przeżyły kryzys finansowy. Przykładem są Cypr i Słowenia, których poziom długu w stosunku do PKB wzrósł w latach 2010-2016 odpowiednio o 51,6 pkt. proc. i 42,5 pkt. proc. Na Cyprze od 2014 roku obowiązuje reguła wydatkowa. W Słowenii reguła wydatkowa została wprowadzona w roku 2011 roku. Jeżeli pierwotny deficyt budżetu i dług general government w stosunku do PKB przekraczają wyznaczone cele, wzrost wydatków budżetowych musi pozostawać w pewnej proporcji do prognozowanego wzrostu nominalnego PKB. Parametry są ustalane na dwa lata i wskaźnikowo na dwa dalsze. Ale w 2013 roku na Cyprze i w Słowenii doszło do kryzysów bankowych. Ratowanie banków pieniędzmi publicznymi doprowadziło do wysokich deficytów i szybkiego przyrostu długu w tych krajach.

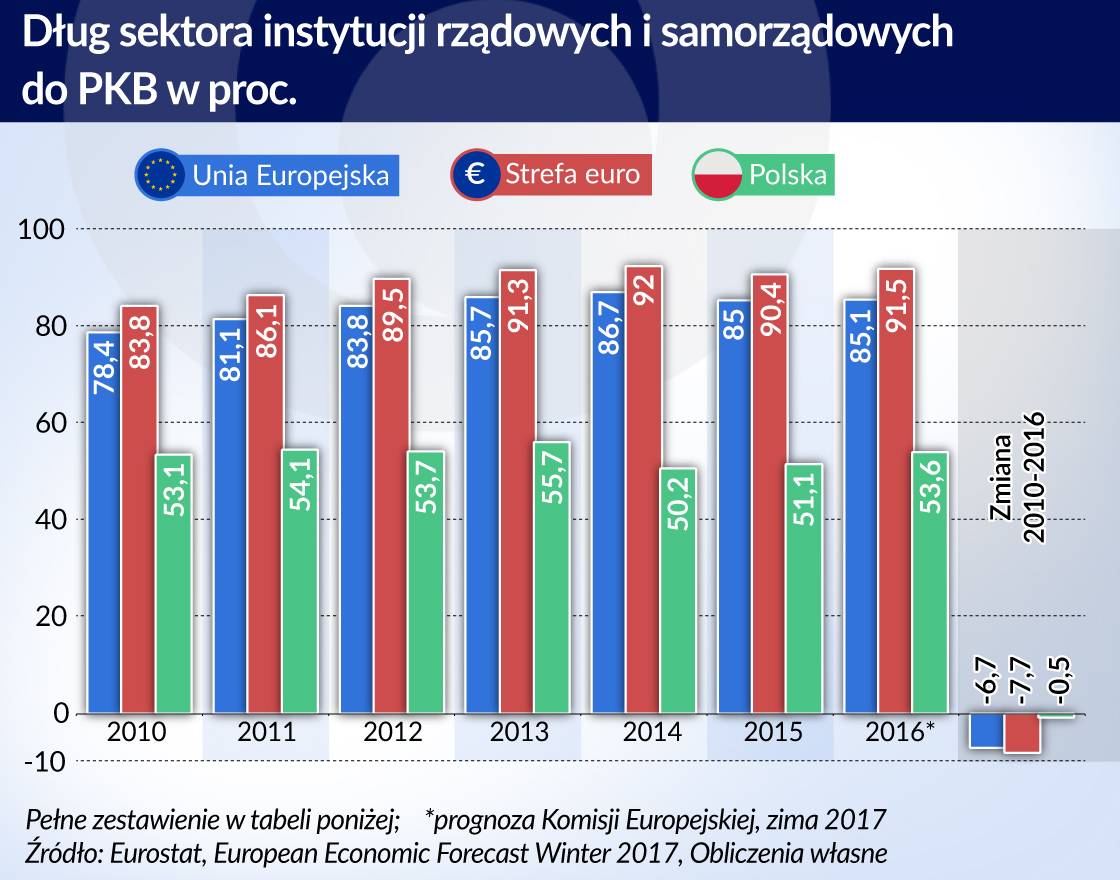

Mimo dyrektywy unijnej zalecającej stosowanie reguł fiskalnych i nadzoru realizacji średnioterminowych celów budżetowych wynikających z Paktu Fiskalnego w latach 2010-2016 jedynie siedem krajów członkowskich obniżyło poziom swego długu wobec PKB. Są to: Niemcy, Irlandia, Łotwa, Malta, Węgry, Dania i Czechy. W dwunastu krajach dług wzrósł o więcej niż 10 pkt. proc.

Polska plasuje się w środku tabeli. W okresie 2010-2016 dług wzrósł o 0,5 pkt. proc., ale na początku roku 2014 rząd przejął aktywa OFE o wartości 130 mld zł, czyli 7 proc. PKB z roku 2016. Gdyby nie ta operacja, dług państwowy już dziś przekraczałby 60 proc. PKB, a dług sektora instytucji rządowych i samorządowych wynosiłby ok. 62 proc. Według prognozy Komisji Europejskiej w końcu 2016 roku polskie zadłużenie (liczone według metodologii UE) wyniosło 53,6 proc. To wielkość zaniżona. Prawdopodobnie przekroczyło 55 proc.

Polskie reguły fiskalne

W polskiej Konstytucji z 1997 roku artykuł 216 mówi, że „nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto. Sposób obliczania wartości rocznego produktu krajowego brutto oraz państwowego długu publicznego określa ustawa”.

To drugie zdanie osłabia zapis konstytucyjny, gdyż większość rządowa może ustawą zmieniać definicję długu publicznego. Progi ostrożnościowe wpisane do ustawy o finansach publicznych z 2009 roku także nie stały się wystarczającym hamulcem dla narastania długu. W 2013 roku ustawa została nowelizowana i zniesiono pierwszy próg – 50 proc. długu wobec PKB. Dla rynków finansowych był to sygnał – w przypadku dalszego narastania długu zniknie także próg 55 proc.

W grudniu 2013 roku w znowelizowanej ustawie o finansach publicznych wprowadzona została stabilizująca reguła wydatkowa. Mówi o tym artykuł 112aa ustawy. Po raz pierwszy została zastosowana przy konstrukcji budżetu na 2015 rok.

Od początku budziła kontrowersje. Jej krytycy podkreślali dwa słabe punkty.

Po pierwsze – określa limit wydatków sektora instytucji rządowych i samorządowych, przy czym rząd ma ograniczone możliwości kontrolowania tego drugiego segmentu. Wprawdzie ust. 3 artykułu 112aa definiuje limit wydatków, które rząd kontroluje (od ogólnego limitu wydatków odejmuje się kwotę prognozowanych wydatków samorządowych, planowanych wydatków Bankowego Funduszu Gwarancyjnego oraz innych wydatków, na które rząd nie ma bezpośredniego wpływu), ale dług publiczny odnosi się do całego sektora instytucji rządowych i samorządowych.

Po drugie – formuła określająca limit wydatków zawiera składnik En(∆DDn) – czyli prognozowaną wartość ogółem działań dyskrecjonalnych prowadzącą do zmiany w zakresie podatków i składek na ubezpieczenia społeczne.

Kontrowersje budzi także sama formuła określająca przyrosty wydatków w relacji do nominalnych przyrostów PKB. Nominalny przyrost PKB jest obliczany jako średnia wieloletnia z wielkości rzeczywistych i prognozowanych. Te ostatnie mogą zawierać błędy.

Słabością stabilizującej reguły wydatkowej jest też nieprecyzyjne określenie sankcji za jej naruszenie. W wielu krajach wprowadzenie reguł fiskalnych było wzmocnione przez ustanowienie niezależnego organu kontrolującego finanse państwa mającego dostęp do informacji budżetowych oraz obdarzonego kompetencjami zablokowania źle skonstruowanego budżetu. W Polsce ciało takie nie powstało, a ustawa o finansach publicznych nie precyzuje sankcji za przekroczenie wydatków, wynikających z reguły. Wykonanie budżetu kontroluje Najwyższa Izba Kontroli.

Wydatki ograniczone, dług rośnie

Analizując budżet roku 2015, NIK stwierdził: „Kwotę planowanych wydatków większości instytucji sektora instytucji rządowych i samorządowych – zgodnie z art. 112aa ust. 1 ustawy o finansach publicznych – ustalono w wysokości 696 735,7 mln zł, natomiast kwotę limitu wydatków – zgodnie z art. 112aa ust. 3 ustawy o finansach publicznych – w wysokości 521 092,4 mln zł. Mając na uwadze powyższe, limit wydatków budżetu państwa na rok 2015 wyniósł 343 640,9 mln zł. W ustawie budżetowej zaplanowano wydatki budżetu państwa na 2015 rok w wysokości 343 277,8 mln zł, czyli 363,1 mln zł poniżej limitu”.

Rzeczywiste wydatki budżetu państwa w roku 2015 wyniosły 331 743,4 mln zł, czyli o blisko 12 mld zł mniej, niż wynosił limit wynikający z reguły wydatkowej. Wydatki jednostek samorządu terytorialnego były planowane na 208 586,9 mln zł, a wyniosły 196 415,3 mln zł, czyli o ponad 12 mld zł mniej. Łączne wydatki budżetu i samorządów były więc o ok. 24 mld zł mniejsze od planowanych i od limitu wynikającego z reguły wydatkowej. Ale dług finansów państwa w roku 2015 wzrósł o 50,5 mld zł, a w relacji do PKB o 0,9 pkt. proc.

Sytuacja powtórzyła się w 2016 roku. Pełną analizę wykonania budżetu poznamy dopiero za kilka miesięcy. Ze wstępnych danych wynika, że dochody budżetu państwa wyniosły 314,6 mld zł (planowano 313,8 mld zł), a wydatki 360,9 mld zł (planowano 368,5 mld zł).

Nie mamy jeszcze danych o wykonaniu budżetów jednostek samorządowych, ale wydaje się niemal pewne, że także w tym wypadku wydatki były niższe od planowanych, na co wskazuje znaczny spadek inwestycji samorządowych i obniżenie długu samorządów. Reguła wydatkowa nie została przekroczona, a jednocześnie dług Skarbu Państwa wzrósł o 94,1 mld zł, a dług finansów państwa zapewne o ok. 90 mld zł. W relacji do PKB przyrost długu wyniósł 4,9 punktu procentowego.

Nawet jeżeli od kwoty przyrostu długu Skarbu Państwa odejmiemy sumę wynikającą z osłabienia złotego (14,9 mld zł) oraz wzrostu stanu na rachunkach budżetowych (14,6 mld zł), to i tak przyrost długu wyniósł przeszło 3 pkt. proc. Najważniejszym składnikiem przyrostu długu było finansowanie deficytu państwa – 46,3 mld zł (2,5 pkt. proc.). Gdyby limit wydatków wynikający z reguły został wykonany w 100 proc., dług wzrósłby o kolejny punkt procentowy.

Co robić, by się nie zadłużać

Reguła wydatkowa nie spełnia swego zadania, to znaczy – nie powstrzymuje narastania długu. Tak wynika z analizy danych za rok 2015 i 2016. A mówimy o dwu latach względnie dobrej koniunktury, kiedy rząd nie musiał podejmować działań antycyklicznych. Jeżeli zdarzy się rok, gdy dynamika PKB spadnie poniżej 2 proc., dług finansów państwa zbliży się do 60 proc. PKB.

Aby powstrzymać zadłużanie należałoby:

wprowadzić nową formułę fiskalną wzorowaną na niemieckiej oraz węgierskiej;

określić limit deficytu strukturalnego, a jeśli w danym roku nastąpi jego przekroczenie, w kolejnym roku konieczna będzie jego korekta w dół;

w ustawie o finansach publicznych wprowadzić przepis (wzorem Węgier), że dopóki dług publiczny przekracza 50 proc. PKB, parlament może przegłosować wyłącznie takie ustawy budżetowe, które powodują obniżenie długu. Warto ten limit obniżyć do 40 proc.;

ujednolicić definicję liczenia długu finansów państwa z definicją stosowaną w Unii Europejskiej (dług general government), by zlikwidować możliwość manipulowania nią;

ustanowić ciało kontrolujące finanse państwa – Radę Polityki Fiskalnej – posiadające mandat wetowania ustaw budżetowych nie spełniających kryteriów nowej formuły fiskalnej.

Ograniczanie deficytu finansów państwa nie jest przykrym obowiązkiem, wynikającym z unijnych przepisów, ale ważnym instrumentem dynamizowania gospodarki.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.