Lizbona jest w lepszej sytuacji niż Ateny. Problemem jest jednak narzucanie jej przez wierzycieli niewłaściwej polityki. Zamiast skupiać się wyłącznie na cięciu deficytu budżetowego rząd Portugalii powinien zająć się także wzmocnieniem sektora bankowego i zwiększeniem eksportu.

Pedro Passos Coelho, premier Portugalii (CC By-NC-SA Partido Social Demokrata)

W naprawie portugalskiej gospodarki kluczowa jest wola Niemiec. Najlepiej pokazało to nagranie zakulisowej rozmowy ministra finansów Vitora Gaspara z jego niemieckim odpowiednikiem – Wolfgangiem Schäuble. Gaspar prosi o złagodzenie warunków pomocy dla swojego kraju i dodaje: „poczyniliśmy bardzo znaczący postęp”. „Tak, poczyniliście” – przyznaje Schäuble i obiecuje złagodzenie warunków po tym jak zapadną decyzję w sprawie Grecji.

Schäuble chyba nie blefował. Nie wiedział bowiem, że jest nagrywany przez portugalską telewizję. Poza tym człowiek, który zaproponował powołanie komisarza kontrolującego budżet Grecji, a potem wypłacenie części programu pomocowego dopiero po wyborach nie ma raczej problemów z mówieniem tego co myśli.

Ta rozmowa była więc dla portugalskiego rządu bardzo dobrą wiadomością. Po pierwsze dlatego, że upewnił się on, iż Niemcy rozróżniają sytuację Grecji i Portugalii. Po drugie okazało się, że są także gotowi poluzować dotychczasową politykę – narzucania radykalnych oszczędności w jak najkrótszym czasie.

Owa strategia poczyniła prawdziwe spustoszenie na peryferiach strefy euro. W zeszłym roku PKB Grecji spadł o 6,8 proc. a Portugalii o 1,5 proc. Głębsza od zakładanej recesja zmniejszyła skuteczność pakietów oszczędnościowych, bowiem niekorzystnie wpłynęła na relację zadłużenia do PKB. W Grecji wynosi ona prawie 160 proc., w Portugalii 107,2 proc., w porównaniu do 93,4 proc. w 2010 roku. Nie udaje się także opanować deficytów budżetowych. Grecki deficyt w zeszłym roku wynosił około 10 proc. Portugalii natomiast udało się spełnić cel 5,9 proc. jaki narzucili jej wierzyciele, tylko dzięki kreatywnej księgowości.

Nie oznacza to jednak, że Portugalia jest drugą Grecją. Nawet pobieżne porównanie powyższych wskaźników pokazuje, że aby ubiegać się o drugi bailout w greckim stylu Portugalii potrzeba byłoby jeszcze kilkunastu miesięcy fatalnej polityki.

Jest to scenariusz, którego można uniknąć. Wierzyciele dotychczasowej 78- miliardowej pożyczki przekonali się bowiem, że podwyżka podatków, zmniejszenie wydatków i płac, bez reform strukturalnych prowadzi tylko do większych problemów. Portugalia ma także zdeterminowany rząd z mandatem na jeszcze ponad trzy lata.

Najlepszym przykładem jest prywatyzacja. W Grecji w dużej mierze pozostaje ona tylko na papierze. Portugalia zaś nie bała się sprzedać swoich elektrowni, firm telekomunikacyjnych i przygotowuje się do sprzedaży linii lotniczych TAP. Owszem pojawiają się głosy, że przy obecnych wycenach nie jest to najlepszy pomysł, ale nikt z tego powodu nie ma ochoty podpalać parlamentu.

Portugalia zaciskając zęby realizuje więc program narzucony przez strefę euro. W tym roku deficyt budżetowy ma wynosić 4,5 proc., w przyszłym 3 proc. We wrześniu 2013 roku kraj ten ma powrócić na rynek obligacji, a gospodarka ma przestać się kurczyć pod koniec 2013 roku.

Jest to jednak heroiczne rozwiązywanie niewłaściwych problemów. Zwrócił na to uwagę Daniel Gros, dyrektor Center for European Policy Studies, który w debacie zorganizowanej na łamach „New York Times’a” 14 lutego pisał:

– W Grecji nadmierna konsumpcja był finansowana przez rząd, a w konsekwencji większość długu zagranicznego była własnością rządu. Regulacja fiskalna w połączeniu z obniżeniem długu publicznego docierały do istoty problemów Grecji. Nie dzieje się tak w przypadku Portugalii. W tym kraju nadmierna konsumpcja nie była finansowana przez rząd, ale przez banki, zwłaszcza oddziały i spółki zależne hiszpańskich banków w Portugalii – wyjaśnia Gros.

Oczywiście taka diagnoza problemu wymusza szukanie innych niż w przypadku Grecji rozwiązań. Mówiąc obrazowo: w Portugalii nie jest najważniejsze zwolnienie z pracy masy urzędników i ścięcie deficytu budżetowego. Konieczna jest za to ochrona banków przed złymi kredytami masy klientów indywidualnych.

Portugalia ma także, w porównaniu z Grecją, większe szanse na wydźwignięcie się z problemów poprzez eksport. Nie jest on co prawda duży, bo odpowiada około 30 proc. PKB (w Grecji poniżej 20 proc. PKB), ale uproszczeniem byłoby powiedzieć, że jest to kraj żyjący wyłącznie z turystyki.

Nieprzypadkowo z trzech krajów, które wystąpiły o pomoc – Grecji, Portugalii i Irlandii – to ten ostatni, od początku nastawiony na eksport radzi sobie najlepiej. W tej samej debacie „New York Times’a” pisała o tym Vanessa Rossi niezależny konsultant pracujący dla Oxford Analitica.

– Fiskalna wstrzemięźliwość w połączeniu z wewnętrzną dewaluacją były skuteczne w stymulowaniu eksportu netto oraz wyeliminowaniu deficytu rachunku obrotów bieżących z czasów boomu. Napędzany przez eksport wzrost pomoże w stabilizacji irlandzkiej gospodarki i poprawi stan budżetu, teraz obarczonego kosztami obsługi długu – wyjaśniała Rossi.

Ten efekt mógłby zadziałać na mniejszą skalę również w Portugalii, dlatego tak ważne jest dbanie równocześnie o zmniejszenie deficytu budżetowego i deficytu na rachunku obrotów bieżących. Oby choć część nowych metod walki z problemami Portugalii znalazła się w raporcie, którzy inspektorzy Trojki, przebywający obecnie w Lizbonie, mają przedstawić do końca lutego. Stosowanie metod, które zalecano Grecji, może bowiem doprowadzić, do jeszcze gorszych niż w Grecji rezultatów.

Pedro Passos Coelho, premier Portugalii (CC By-NC-SA Partido Social Demokrata)

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

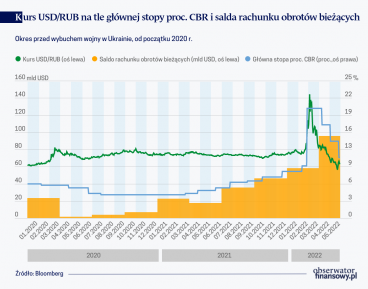

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.