Potrzeba korekty reguł fiskalnych Unii Europejskiej

Brak równowagi między integracją monetarną a integracją fiskalną jest ważnym czynnikiem tłumaczącym, dlaczego ostatni kryzys był dla strefy euro bardziej dotkliwy niż dla Stanów Zjednoczonych. W związku z tym konieczna jest korekta reguł fiskalnych Unii Europejskiej.

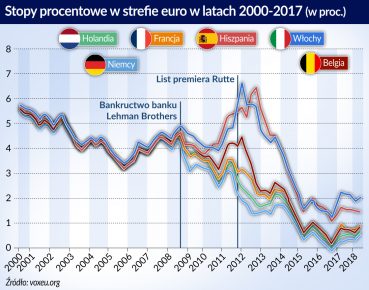

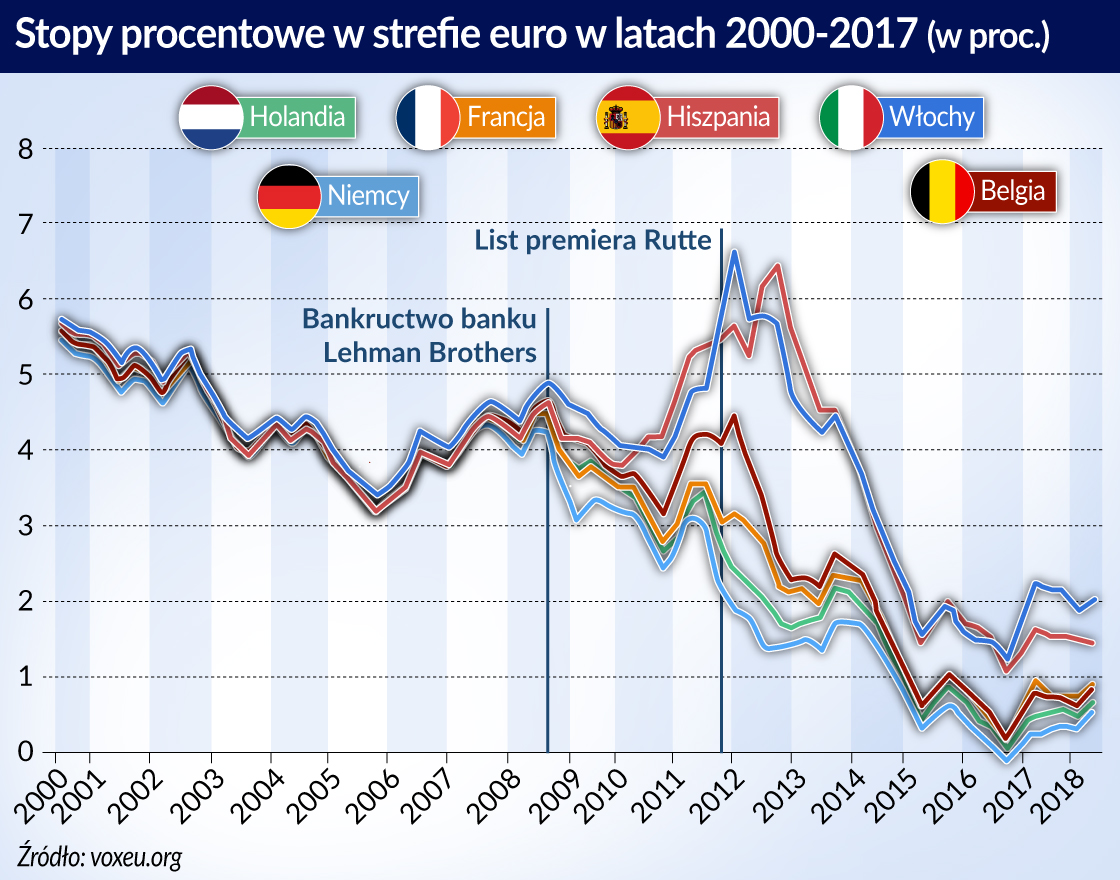

Dywergencja stóp procentowych w strefie euro zaczęła ujawniać się z większą mocą od jesieni 2010 roku. Przyspieszyło ją opublikowanie przez holenderskiego premiera Marka Rutte artykułu w „Financial Times”, w którym stwierdził, że państwa członkowskie, które nie przestrzegają reguł fiskalnych, powinny zostać wykluczone z unii walutowej. Było to symbolem braku zaufania między państwami członkowskimi. Stopy procentowe spadły w Niemczech i Holandii, a wzrosły we Włoszech, Hiszpanii, Belgii i Francji. Lęk przed rozpadem strefy euro i redenominacją długu państwowego w nowych walutach doprowadził do wzrostu stóp procentowych w krajach, które miałyby w takim scenariuszu dokonać dewaluacji. Kraje znajdujące się w trudnej sytuacji musiały płacić dodatkową składkę ubezpieczeniową za ryzyko redenominacji w słabszej walucie. Jednocześnie kraje o najniższym poziomie napięć finansowych korzystały z niższych stóp procentowych dzięki ucieczce inwestorów do tzw. bezpiecznych przystani.

W celu ratowania strefy euro przywódcy państw członkowskich spotkali się na posiedzeniu Rady Europejskiej w Brukseli wiosną 2012 roku, by wynegocjować rozwiązanie tego problemu. Niemcy i Holandia obarczały winą za zaistniałą sytuację zbyt wysokie deficyty budżetowe i ryzyko niewypłacalności innych członków unii walutowej. Tymczasem Włochy, Hiszpania, Belgia i Francja uważały, że przyczyną problemów jest ryzyko redenominacji i brak mechanizmu zabezpieczenia fiskalnego (tzw. fiscal backstop). O ile ryzyko niewypłacalności mogło być rzeczywiste w odniesieniu do Włoch i Hiszpanii, o tyle w odniesieniu do Belgii i Francji ryzyko to było znikome. W związku z tym jakikolwiek kompromis byłby możliwy do zaakceptowania tylko, gdyby uwzględniał zarówno bardziej znaczące zabezpieczenie fiskalne, jak i ostrzejsze reguły fiskalne.

Z perspektywy czasu, który upłynął, możemy uznać, że rezultat był niezwykły. Po pierwsze, dywergencja stóp procentowych pomiędzy państwami członkowskimi straciła na znaczeniu ze względu na ich późniejszy ogólny spadek. Po drugie, deficyty budżetowe w strefie euro są obecnie znacznie niższe niż w jakimkolwiek innym bloku walutowym.

Spadek nominalnych i realnych stóp procentowych jest zjawiskiem globalnym sięgającym 1985 roku. W pracy Blancharda i in. (2014) przedstawiony został ogólny zarys przyczyn tej tendencji: nastąpił wzrost poziomu oszczędności w wyniku światowych prądów demograficznych i szybkiego rozwoju Chin, popyt na kapitał spadł w związku ze spadkiem cen dóbr inwestycyjnych, ponadto nastąpiła ucieczka do bezpiecznych aktywów, podczas gdy podaż bezpiecznych aktywów (głównie długu państwowego) spadła (Caballero i Fahri 2017). Nadmierna podaż oszczędności – tzw. „chroniczna nadwyżka oszczędności” – mogła być jedną z głównych przyczyn kryzysu finansowego w 2008 roku (patrz: Caballero i in. 2008 a, b).

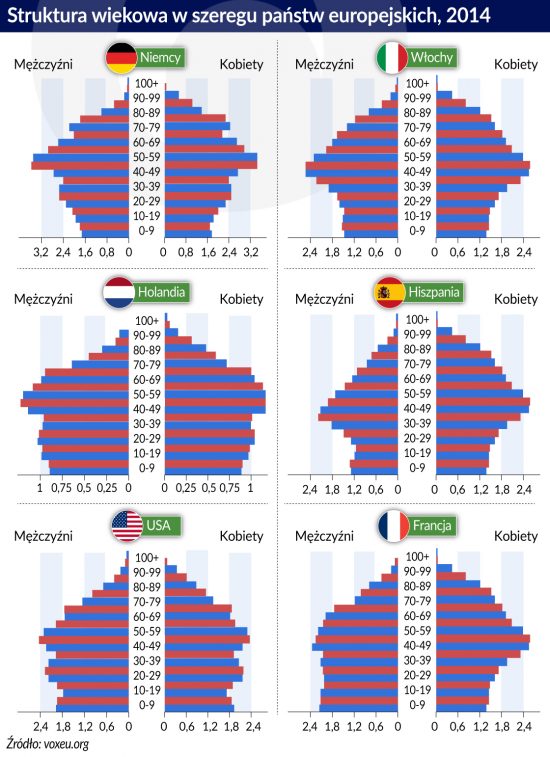

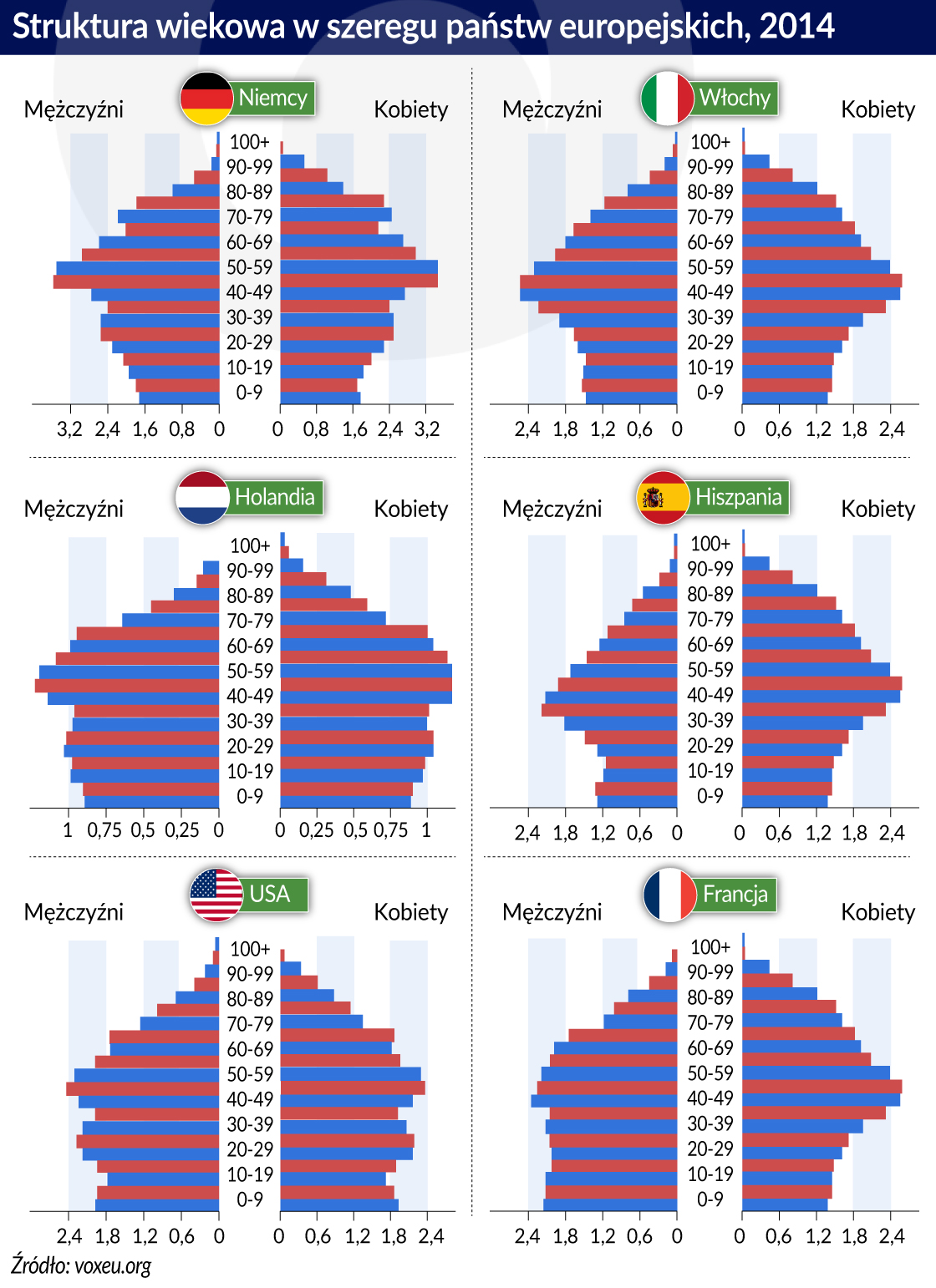

W naszej pracy wraz z Jasonem Lu argumentowaliśmy, że ważną rolę w opisywanych procesach odgrywa demografia (Lu i Teulings 2016). Wprowadzenie na rynek pigułki antykoncepcyjnej doprowadziło do znacznego spadku wskaźników dzietności w Niemczech, we Włoszech i Hiszpanii. We wszystkich tych państwach ostatnia kohorta wiekowa urodzona przed spadkiem wskaźników dzietności jest około dwa razy liczniejsza od kohort urodzonych w ostatnim okresie. Struktury wiekowe w Holandii, Wielkiej Brytanii, a zwłaszcza we Francji są bardziej zrównoważone. Hipoteza cyklu życia zakłada, że stan oszczędności danej osoby osiąga maksymalny poziom w okolicach wieku przejścia na emeryturę, czyli mniej więcej między 55. a 70. rokiem życia. Ponieważ ostatnie duże kohorty wiekowe urodzone przed spadkiem współczynników dzietności należą obecnie do tej kategorii wiekowej, poziom oszczędności jest obecnie wysoki i pozostanie wysoki przez następne 15 lat, co wywierać będzie presję na spadek stóp procentowych.

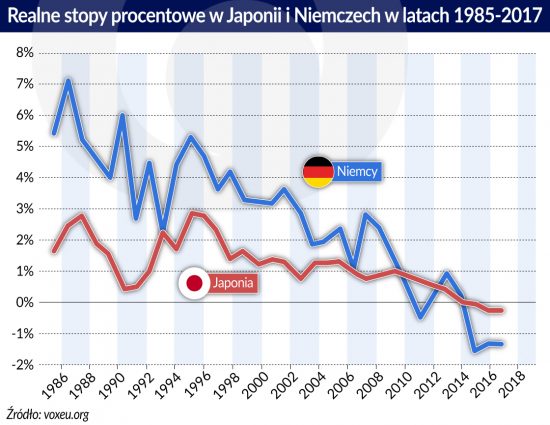

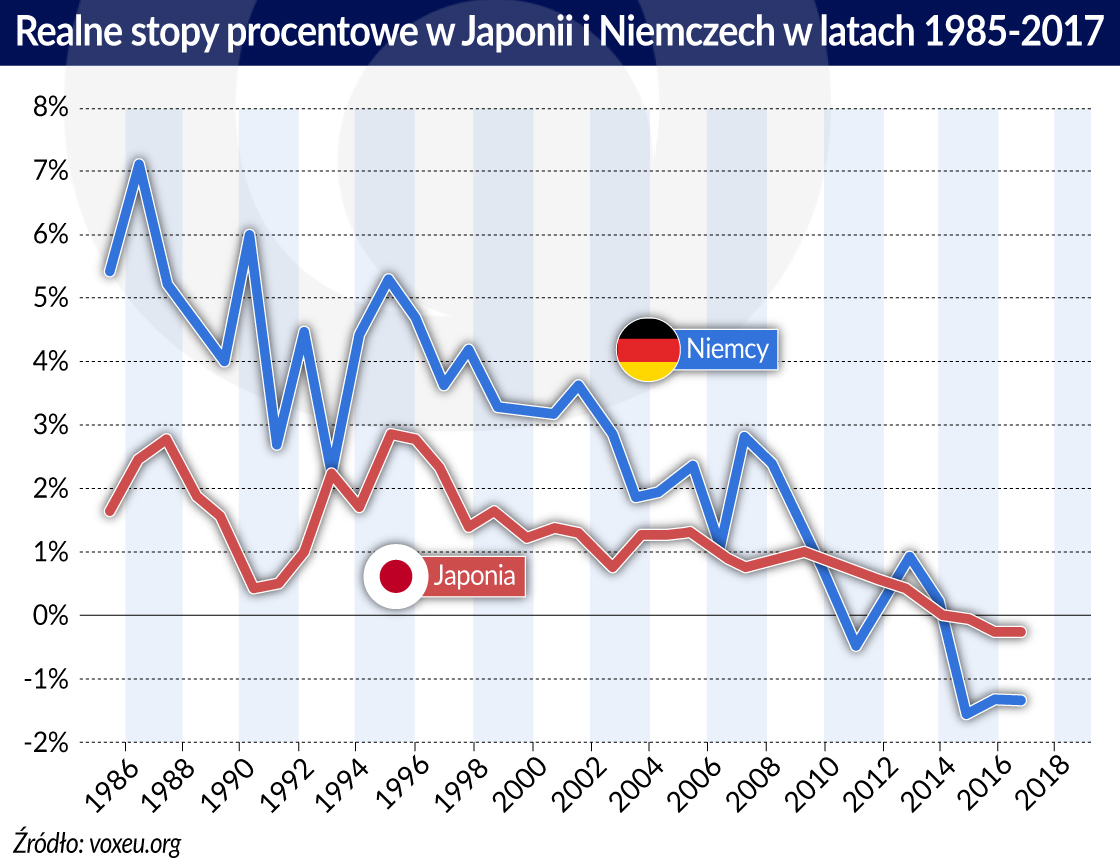

Zmiany struktury wiekowej w Japonii wyprzedzają rozwój struktury wiekowej Niemiec, Włoch i Hiszpanii o 20 lat. W związku z tym, to co stało się z Japonią w ciągu ostatnich dwudziestu lat jest przydatnym „laboratorium” pokazującym, co czeka strefę euro (Krugman 1998): niskie stopy procentowe, presja deflacyjna i wzrost poziomu długu publicznego w celu absorpcji nadwyżki oszczędności (dług publiczny Japonii przekracza 200 proc. PKB). Bloki walutowe o niezrównoważonej strukturze wiekowej (strefa euro, Japonia i Chiny) mogą wykorzystać swoje nadwyżki oszczędności na trzy sposoby (lub ich kombinacje):

nadwyżka na rachunku obrotów bieżących (eksport oszczędności),

wyższe deficyty budżetowe lub

wysoka kapitałochłonność i wysokie ceny nieruchomości wywołane niskimi stopami procentowymi.

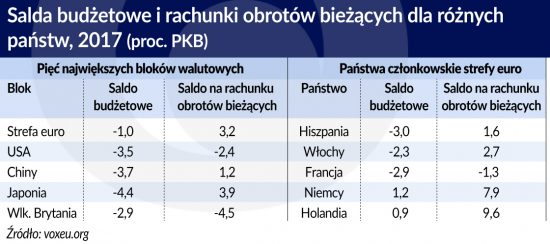

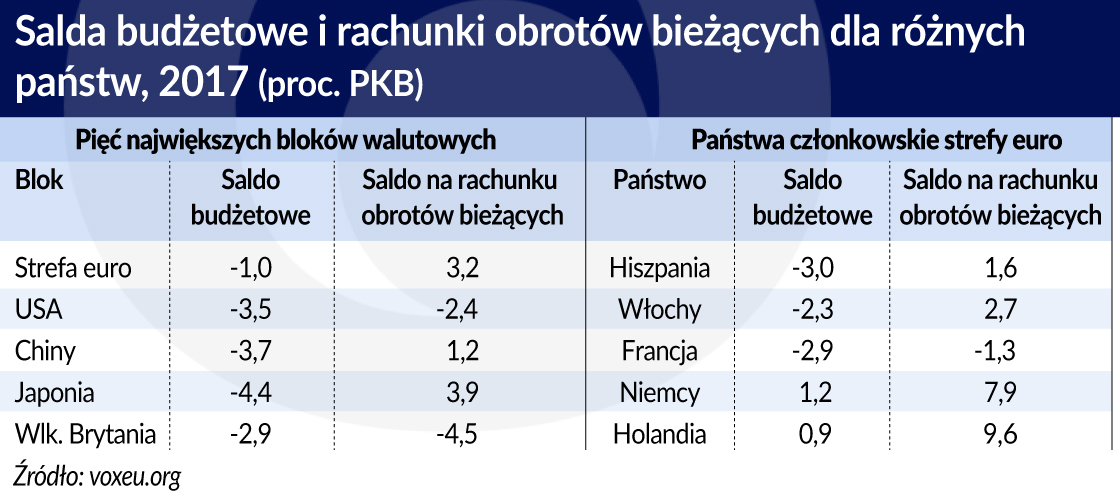

Struktura demograficzna Chin jest podobna do struktury wiekowej Niemiec, podczas gdy Stany Zjednoczone mają zrównoważoną strukturę, podobnie jak Wielka Brytania i Francja. Dokładnie pasuje to do sald na rachunkach obrotów bieżących głównych bloków walutowych – strefa euro, Japonia i Chiny notują nadwyżkę, podczas gdy w Stanach Zjednoczonych i Wielkiej Brytanii występuje deficyt. Także w strefie euro Niemcy, Włochy i Hiszpania notują nadwyżkę, podczas gdy Francja ma deficyt. Jedynym wyjątkiem jest tutaj Holandia, która ma zrównoważoną strukturę wiekową, ale zarazem notuje znaczną nadwyżkę na rachunku obrotów bieżących.

Wątpliwe jest, czy taki związek pomiędzy demografią a stanem bilansu obrotów bieżących możliwy jest do utrzymania na dłuższą metę. Prezydent Trump rozpoczął wojnę handlową mającą na celu wyeliminowanie deficytów na rachunku obrotów bieżących w handlu dwustronnym. Strefa euro powinna być zatem przygotowana do funkcjonowania w świecie, w którym nie będzie w stanie osiągać takich nadwyżek w obrotach z otoczeniem. Wyjściem może tu być pobudzenie popytu w ramach strefy euro.

W związku z tym pozostają dwie opcje: wysokie deficyty budżetowe lub niskie stopy procentowe.

Reguły fiskalne w starym Pakcie Stabilności i Wzrostu były zbyt surowe, a ich aktualizacja określona w nowym Europejskim Pakcie Fiskalnym jeszcze pogorszyła sytuację. Ze względu na demografię strefy euro dług publiczny w wysokości 60 proc. jest bardziej dolną niż górną granicą. Aby utrzymać stały wskaźnik zadłużenia, dług publiczny musi rosnąć w takim samym tempie co PKB. Nominalny wzrost PKB jest średnio nieznacznie wyższy od 3 proc. (realny wzrost 1 proc. plus inflacja 2 proc.). Aby utrzymać stały wskaźnik zadłużenia, dług publiczny musi zatem rosnąć co roku o 60 proc. x 3 proc. = 2 proc. PKB. W związku z tym deficyt musi wynosić średnio 2 proc. PKB. Podczas ostrej recesji deficyt zazwyczaj rośnie o 3 punkty procentowe lub więcej (a więc z 2 proc. do 5 proc.). Podczas Wielkiej recesji w latach 2009-2010 niektóre kraje notowały deficyty znacznie powyżej 6 proc. PKB, co nie prowadziło do żadnych zakłóceń na rynkach finansowych.

Reguły fiskalne powinny zatem dopuszczać podczas silnej recesji górną granicę deficytu na poziomie 5-6 proc. PKB. Tymczasem górna granica dozwolona w Pakcie Stabilności i Wzrostu jest znacznie niższa i wynosi 3 proc. Europejski Pakt Fiskalny z 2012 roku wprowadził dodatkowe ograniczenie: deficyt strukturalny – czyli po wyeliminowaniu wahań cyklicznych – nie może przekraczać 1 proc. PKB. Odpowiada to poziomowi długu publicznego w wysokości 1 proc./3 proc. = 33 proc. PKB. Tak więc, jeśli państwa członkowskie będą przestrzegać tych zasad w ciągu następnych dekad, oznacza to, że strefa euro zmierza w kierunku bezprecedensowego spadku poziomu długu publicznego. Bardziej prawdopodobnym rezultatem jest jednak po prostu ignorowanie tych reguł. W takiej sytuacji lepiej jest zatem zrewidować te reguły teraz.

Jeżeli strefa euro nie będzie skłonna do zmiany swoich reguł fiskalnych, pozostaje jedynie trzecie rozwiązanie: wyższa kapitałochłonność i wysokie ceny nieruchomości spowodowane niższymi realnymi stopami procentowymi. Ta opcja napotyka na inne ograniczenie: zerową dolną granicę (tzw. zero lower bound) dla nominalnych stóp procentowych (Eggertson i Krugman 2012).

Dla polityki pieniężnej EBC dużym wyzwaniem będzie wdrożenie realnej stopy procentowej zgodnej z perspektywami demograficznymi strefy euro i jej deklarowanym dążeniem do redukcji poziomu długu publicznego, zwłaszcza gdy gospodarka wejdzie w recesję.

Uwaga autora: Niniejszy artykuł oparty jest na ebooku zatytułowanym „Beyond the dykes”, poświęconym dekadzie, która upłynęła od upadku banku Lehman Brothers we wrześniu 2008 r. Ebook dostępny jest tutaj.

Coen Teulings– profesor ekonomii, Uniwersytet w Utrechcie; pracownik naukowy CEPR

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.