Inwestycje wysokiego ryzyka w start-upy technologiczne rosną nieprzerwanie od sześciu lat. Z jednej strony to wsparcie rozwoju wielu innowacyjnych obszarów, z drugiej często sztuczne pompowanie wartości firm, które w tradycyjnych warunkach rynkowych mogłyby nie przetrwać.

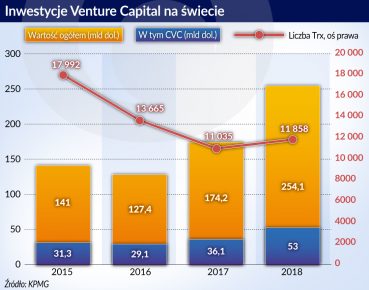

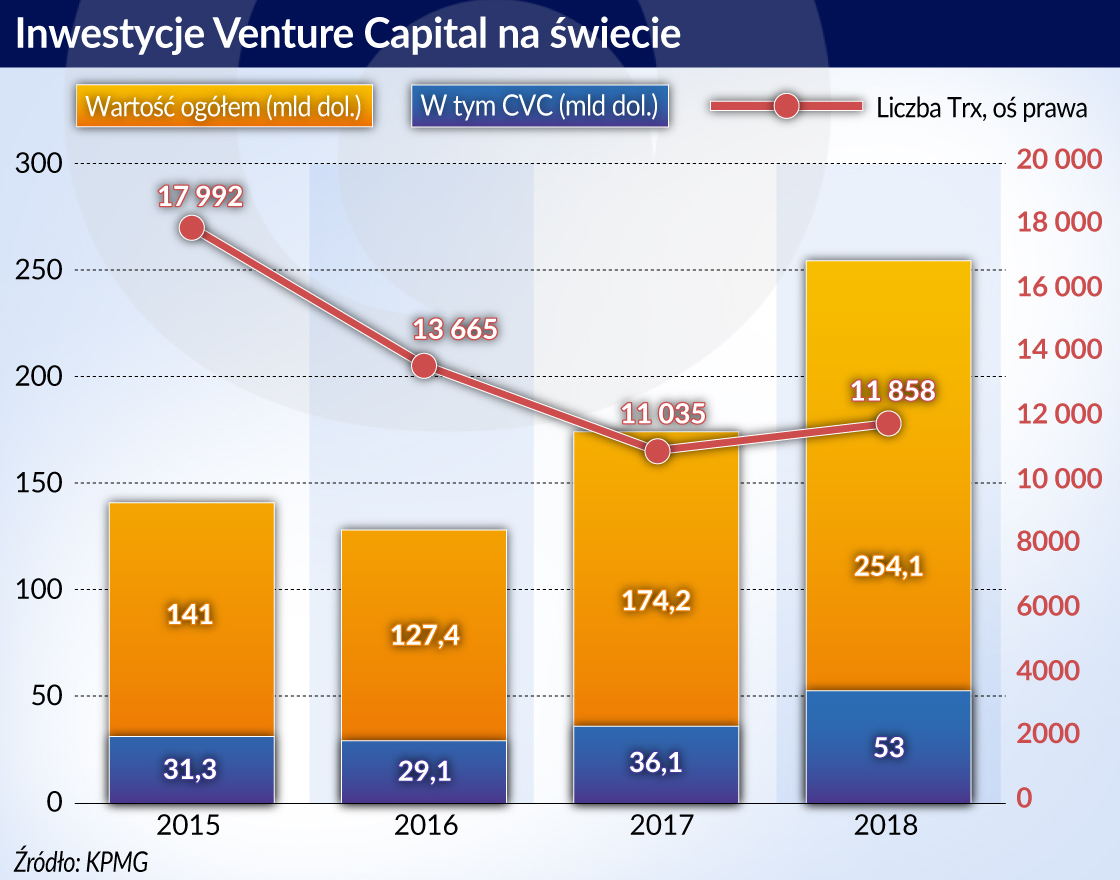

W 2018 roku, wg raportu KPMG inwestorzy venture capital (VC) wyłożyli na start-upy technologiczne zawrotną kwotę 254 mld dolarów, aż 80 mld więcej niż rok wcześniej. Z roku na rok spada jednak liczba transakcji, a rośnie ich średnia wartość. W roku 2015 było ich prawie 20 tysięcy, w zeszłym już tylko niespełna 12 tys.

Co więcej, pojawiło się zjawisko spadku liczby start-upów, które uzyskały finansowanie po raz pierwszy – 3700 w 2018 wobec 7400 cztery lata wcześniej. Dominują inwestycje dotyczące późnego stadium rozwoju firm, tzw. serie D. które uzyskały ponad 30 proc. udział w całości inwestycji (mediana 50 mln dolarów). Spada liczba transakcji w start-upy w stadium zalążkowym (serie A, mediana 1 mln dol.) z udziałem poniżej 10 proc.

Być może wynika to z faktu braku nowych, przełomowych innowacji godnych wsparcia, ale wydaje się, że bardziej z pogoni funduszy za zyskiem będącym pochodną wysokich wycen. Zwłaszcza dotyczy to rynku amerykańskiego, gdzie wartość inwestycji przekroczyła 136 mld dolarów (w Chinach 70,5 mld i Europie 24,4 mld dolarów) i obejmowała ponad 9500 transakcji.

Najwięcej inwestycji w transport i mobilność

W zeszłym roku największymi transakcjami było zainwestowanie w finansowe ramię Alibaby – Ant Financial (14 mld dolarów), który wyceniany jest na ponad 150 mld dolarów, oraz amerykańskiego producenta e-papierosów Juul, który otrzymał zastrzyk w wysokości 12,8 mld, co podniosło jego wycenę do 38 mld dolarów. Kolejnymi, licząc wg wartości inwestycji, były chińskie przedsiębiorstwa: Didi Chuxing, działający w obszarze przewozów pasażerskich (4,6 mld dol.) i szanghajski Weltmeister, producent samochodów elektrycznych. Coraz większe transakcje w coraz dojrzalsze firmy zacierają różnice między inwestorami VC i private equity (PE).

Na inwestycje VC można spoglądać pod różnym kątem. Ciekawym wydaje się spojrzenie w aspekcie zakresu działania start-upów i stosowanej technologii. Najwięcej inwestycji przyciągają start-upy z obszaru transportu i mobilności (44,9 mld dolarów). To one rozwijają różne rozwiązania: od aut elektrycznych i autonomicznych, latających samochodów, aż po usługi przewozowe obejmujące różne formy transportu miejskiego.

Najbardziej wspieraną technologią jest natomiast sztuczna inteligencja. Ponad 100 mld dolarów zainwestowano w start-upy wdrażające oprogramowanie. Uznaniem inwestorów cieszyła się farmacja i obszar biotechnologii (23 mld dolarów). Wynika to z szans dla młodych firm w związku z wygasaniem ochrony patentowej niektórych grup leków, pozytywnej zmiany w legislacji na części rynków oraz rozwoju leków biopodobnych.

Ożywienie inwestycji nastąpiło na niektórych rynkach wschodzących; popłynęło tam finansowanie o wartości 8 mld dolarów.

W aspekcie geograficznym warto zauważyć ożywienie inwestycji na niektórych rynkach wschodzących, do których popłynęło finansowanie o wartości 8 mld dolarów. W zeszłym roku należały do nich Brazylia, Kolumbia, Indie i Indonezja, gdzie Alibaba i SoftBank Vision Fund zainwestowały 1,1 mld dolarów w rodzimą firmę e-commerce Tokopedia, czyniąc z niej jednorożca. To znak, że inwestorzy wciąż widzą w tych ludnych krajach potencjał wynikający z możliwości jeszcze większej inkluzji rynkowej i finansowej.

Rekordowe wyjścia z inwestycji

Jedną z największych grup inwestorów są fundusze należące do światowych korporacji (Corporate Venture Capital – CVC). Wartość ich inwestycji sięgnęła w zeszłym roku 53 mld dolarów (ponad 30 proc. więcej niż w 2017 roku) i reprezentowała według CBInsights 2740 transakcji.

Największą była runda inwestycyjna, której beneficjentem okazała się firma logistyczna ManbangGroup, otrzymując od capitalG (Google) 2 mld dolarów. Łącznie aktywne były 773 fundusze korporacyjne, a nowe powołały do życia tak różne firmy jak Maersk czy Porsche.

Fundusze CVC nie wyczerpują zaangażowania korporacji w finansowanie start-upów, bowiem wiele inwestycji przeprowadzanych jest bezpośrednio z bilansów wielkich firm – w całym zeszłym roku było takich 3820 transakcji. Najbardziej aktywnymi korporacjami były Google (Google Ventures), który zainwestował aż w 70 start-upowych projektów, Salesforce, Intel i chiński Baidu. Obfity strumień kapitału zapewniają, poza korporacjami, inwestorzy, między innymi arabscy, dywersyfikujący środki poza tradycyjnymi obszarami inwestycji jak ropa naftowa czy inne surowce.

Cały czas powstają nowe fundusze VC – w zeszłym roku do największych wg zgromadzonego kapitału należały: Sequoia Capital Global Growth Fund III (8 mld dolarów), Tiger Global Private Investment Partners XI (3,75 mld dolarów) i Bessemer Venture Partners X (1,85 mld dolarów). To kolejne już fundusze należące do dużych firm inwestycyjnych jak Sequoia. Największą jest jednak dysponujący 100 mld dolarów aktywów Softbank Vision Fund, którego głównymi udziałowcami jest japoński gigant telekomunikacyjno-medialny Softbank Group, Saudi Arabia’s Public Investment Fund i Mubadala Investments z Abu Dhabi. Ma on na swoim koncie inwestycje zarówno w start-upy (Uber, WeWork), jak i dojrzałe firmy (Nividia Corp.).

W 2018 roku fundusze VC zanotowały najwyższą w historii wartość wyjścia z inwestycji (ang. VC/PE exit) – ponad 300 mld dolarów. To monetyzacja zysku ze start-upów w postaci ich wejścia na giełdę, przejęcia przez inwestora branżowego lub odsprzedaż innemu funduszowi.

Najwięcej kapitału fundusze VC spieniężyły dzięki wejściu na giełdę chińskiego operatora e-commerce Meituan-Dianping (48 mld dolarów), producenta smartfonów Xiaomi Technologies (43,7 mld wobec 100 mld dolarów wyceny przed IPO), a także dostawcy muzyki w internecie szwedzkiemu Spotify (26,5 mld dolarów). Największego przejęcia dokonał amerykański Walmart, który za 16 mld dolarów objął większościowy pakiet akcji indyjskiej platformy zakupowej Flipkart. Według portalu Crunchbase, licząc od 2007 roku, przeciętna wartość exitu wyniosła 243 mln dolarów. Specjaliści wskazują na relację między wielkością inwestycji VC w start-upy i wartością wyjścia. W ciągu dwunastu lat najwięcej exitów przeprowadzili inwestorzy z funduszy Ron Conway’s SV Angel (47) i Sequoia (35).

Jednorożce pożerają konkurencję

„Poziom zeszłorocznych inwestycji VC może być trudny do powtórzenia w tym roku” – twierdzi Jonathan Lavender z KPMG International – „a trend inwestycji w dojrzałe start-upy będzie utrwalany.” Zdobycie kapitału przez podmioty w stanie zalążkowym będzie jeszcze trudniejsze. Dotyczy to w największym stopniu Londynu, gdzie jak informuje Tech London Advocates – brytyjska sieć inwestorów – jeden na cztery start-upy nie zdobywa pieniędzy od funduszy VC czy aniołów biznesu. Nic nie wskazuje natomiast na to, by obfitość finansowania uległa ograniczeniu w USA. Potwierdzają to wyniki pierwszego kwartału, w którym wartość inwestycji przekroczyła 32 mld dolarów.

Karawana jednorożców wędruje na giełdę

Hojność funduszy VC wobec start-upów, prowadząca do ich wysokich wycen, budzi wątpliwości niektórych ekonomistów. Martin Kenney i John Zysman z Uniwersytetu Kalifornijskiego i Berkeley wskazują, że znacznie łatwiej pozyskać środki na rozwój dużym, technologicznym start-upom niż firmom, które robią to w sposób tradycyjny czyli poprzez emisję akcji na rynku pierwotnym (IPO), gdzie wymogi regulacyjne są wysokie, a spółki muszą raportować wyniki w cyklu kwartalnym.

Ulubieniec VC, wyceniany na 120 mld dolarów Uber przez wiele kwartałów „palił” gotówkę inwestorów, a wejście na giełdę zakończyło się rozczarowaniem, bo kapitalizacja początkowo wyniosła ponad 80 mld dolarów, aby spaść poniżej 70 mld. Podobnie było z debiutem giełdowym chińskiego producenta smartfonów Xiaomi czy Dropboxa.

Wyceniane wysoko jednorożce mogą więc funkcjonować przez wiele lat bez zysku, niszcząc biznes konkurentów z tradycyjnych branż, co w normalnych warunkach zakończyłoby się bankructwem. Gdyby nawet upadły niewiele po nich zostanie, bo z reguły nie posiadają materialnych aktywów. Tak było w przypadkach najbardziej spektakularnych bankructw jednorożców – Powa Technologies, Jawbone i wycenianego na 9 mld dolarów Theranosa, którego technologia badań krwi okazała się oszustwem.

W przypadku tradycyjnych podmiotów publicznych masa upadłościowa umożliwia chociaż częściowe zaspokojenie roszczeń klientów czy inwestorów. Skutkiem wsparcia wirtualnych graczy przez fundusze VC jest też spadek debiutów giełdowych. To wszystko, zadaniem amerykańskich badaczy, obniża zaufanie inwestorów giełdowych, a należy do nich połowa amerykańskich gospodarstw domowych, do rynku papierów wartościowych i mechanizmów rynkowych, bo zaburzona zostaje alokacja kapitału.

Tymczasem liczba amerykańskich jednorożców jest kilkunastokrotnie wyższa niż 10 lat temu, a ich wartość przekracza pół biliona dolarów. Skrócił się też prawie o połowę (do czterech i pół roku) czas od pierwszej rundy finansowania do momentu uzyskania statusu jednorożca. Prymatem staje się wycena, a nie rozwój produktów czy pozyskanie klientów. Stąd konstatacja, że część wysoko wycenianych start-upów może okazać się firmami typu zombie (zombiecorns).