Rynek ropy pod ciśnieniem globalnych zmian podaży i popytu

Na światowym rynku ropy naftowej wyraźnie już zaznaczają się dwa nowe trendy. Na ceny baryłki zaczynają poważnie wpływać rewolucja łupkowa w USA oraz sezonowe schładzanie gorących, wschodzących potęg gospodarczych. Decyzje Międzynarodowej Agencji Energii, dotyczące zmian w monitorowaniu rynku, potwierdzają wagę rodzących się tendencji.

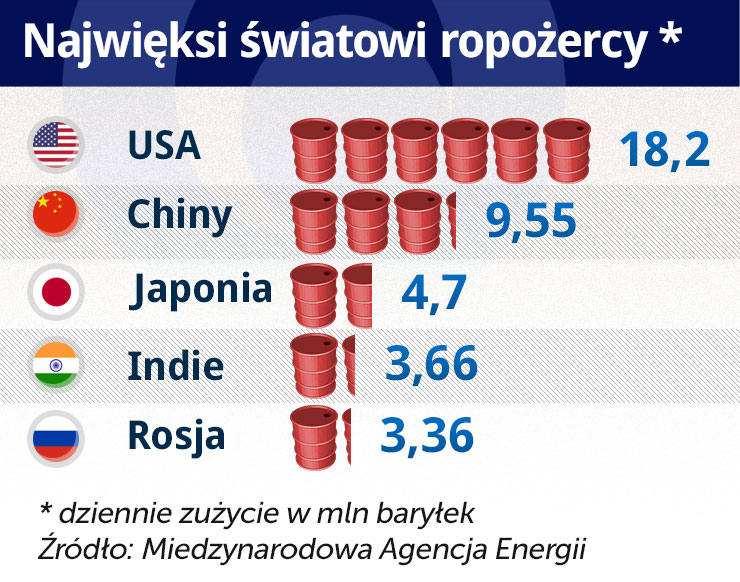

(infografika: Darek Gąszczyk)

O zwiększeniu wydobycia ropy i gazu w USA mówi się coraz więcej od listopada ubiegłego roku, głównie za sprawą raportu Międzynarodowej Agencji Energii. Sugeruje on, że Stany Zjednoczone niedługo mogą uzyskać samowystarczalność w zakresie dostaw energii. Rzeczywiście, dane są imponujące.

Prognozy wskazują, że w tym roku wydobycie ropy w USA może wzrosnąć do poziomu 7,3 mln baryłek dziennie, a w 2014 r. nawet do 7,9 mln baryłek dziennie. Jeżeli tak by się stało, byłby to najwyższy poziom wydobycia od ponad 25 lat. Warto zwrócić uwagę na fakt, że jeszcze w 2008 r. oscylowało ono wokół 5 mln baryłek dziennie.

Wzrostowi wydobycia towarzyszy w Stanach Zjednoczonych spadek zużycia ropy. Jeszcze w 2007 r. popyt na ropę (i produkty ropopochodne) wynosił 20,7 mln baryłek dziennie, a w ubiegłym roku był już o 2 mln baryłek dziennie mniejszy. Nic więc dziwnego, że USA coraz bardziej uniezależniają się od zagranicznych dostaw. Kraj czerpie profity z rewolucji łupkowej.

OECD – lepiej nie znaczy dobrze

Niestety pozytywnym tendencjom, które można było zaobserwować w USA towarzyszyło w ubiegłym roku ograniczenie, a nawet spadek wydobycia w innych krajach (spoza OPEC).

W swoim styczniowym raporcie OPEC podaje, że w 2012 r. przyrost wydobycia wyniósł w nich zaledwie 0,54 mln baryłek dziennie. O ile w Ameryce Północnej odnotowano wzrost o ponad 1 mln baryłek dziennie, o tyle kraje Bliskiego Wschodu oraz Afryki wykazały – zdaniem OPEC – rekordowe spadki, wynoszące odpowiednio 0,18 mln baryłek dziennie oraz 0,26 mln baryłek dziennie. Na ujemnym saldzie Bliskiego Wschodu zaważyła Syria, a Afryki – Sudan i Sudan Południowy. Zmniejszenie wydobycia nastąpiło też w Meksyku, Wielkiej Brytanii, Norwegii, Azerbejdżanie oraz Brazylii. Za spadami kryły się przede wszystkim czynniki polityczne, natury technicznej oraz pogodowe.

W 2013 r. ma być nieco lepiej. Wydobycie w krajach nienależących do OPEC powinno zwiększyć się o prawie 1 mln baryłek dziennie. Obok USA i Kanady do tego wzrostu mają się dołożyć Australia, a także Brazylia oraz Sudan i Sudan Południowy, które są na dobrej drodze, by przełamać ubiegłoroczną złą passę.

Aby mieć pełny obraz sytuacji, należy spojrzeć na stronę popytową. 2012 r. był rokiem trudnym za sprawą silnego spadku spożycia, o ok. 0,4 mln baryłek dziennie, w krajach OECD, głównie w Europie. Rekompensował go wzrost zakupów w państwach spoza OECD o ok. 1,15 mln baryłek dziennie. Przyrost netto wyniósł więc ok. 0,76 mln baryłek dziennie. Warto odnotować, że dopiero w IV kwartale ubiegłego roku została przełamana psychologiczna bariera dziennego zapotrzebowania na ropę – 90 mln baryłek dziennie.

W roku 2013 tendencje mogą być podobne, z tym, że spadek zapotrzebowania w krajach OECD nie powinien być już tak dotkliwy – zgodnie z prognozą nie przekroczy 0,2 mln baryłek dziennie.

OPEC – niespokojnie na baryłkach

Przewidując to, co może się wydarzyć na rynkach ropy naftowej, należy szczególnie wnikliwie analizować decyzje podejmowane przez Arabię Saudyjską. Bo to one będą rzutowały na bilans OPEC.

Dlaczego?

Po pierwsze, na wydobycie nadal mogą mocno wpływać niepokoje targające Afryką Północną. Mimo tragedii do jakiej doszło w Algierii, znacznie większe obawy wzbudza przy tym sytuacja w sąsiedniej Libii. Mimo, że te dwa państwa nie należą do czołówki OPEC (wydobycie Algierii szacuje się na 1,2 mln baryłek dziennie, a Libii na ok. 1,5 mln baryłek dziennie), to jednak ich łączne wydobycie stanowi ok. 9 proc. całej puli OPEC. Ewentualne zastoje w którymś z tych krajów mogą dodatkowo skomplikować sytuację.

Po drugie, na ogólnym bilansie ciągle ciąży Iran, który w wyniku narzuconych sankcji zmniejszył wydobycie o ponad jedną czwartą. Jeszcze w 2011 r. kraj ten wydobywał ok. 3,63 mln baryłek dziennie ropy, a w grudniu 2012 r. OPEC podawał cyfrę prawie o 1 mln baryłek dziennie mniejszą, czyli 2,65 mln baryłek dziennie.

Wszystko to podnosi znaczenie Saudyjczyków na rynku ropy. Tzw. efekt irański został bowiem zrekompensowany prawie 7 proc. (w porównaniu z 2011 r.) wzrostem wydobycia w Arabii Saudyjskiej, gdzie doszło ono do 10 mln baryłek dziennie. Również Kuwejt zwiększył dostawy o 11 proc., osiągając pułap 2,82 mln baryłek dziennie.

Dlatego tak dotkliwe było dla rynku, gdy w drugiej połowie 2012 r. Arabia Saudyjska zaczęła ograniczać swoje wydobycie. Szczególnie widoczne stało się to w grudniu, gdy spadek wyniósł 0,4 mln baryłek dziennie. Zdaniem analityków był to jeden z głównych czynników napędzających ceny ropy naftowej w pierwszych tygodniach 2013 r.

Jeszcze w grudniu MAE oceniała niewykorzystany potencjał wydobywczy (spare capacity) na 2,49 mln baryłek dziennie. Miesiąc później, prawdopodobnie za sprawą Saudyjczyków, już na 3,26 mln baryłek dziennie.

W styczniu ceny ropy brent przebiły bardzo wąski przedział – od 108 do 111 dol. za baryłkę – w którym „tkwiły” przez prawie cały ostatni kwartał 2012 r. Zwyżkę można tłumaczyć paroma powodami. Na pierwszy plan wysuwają się większe aniżeli zakładano zapotrzebowanie Chin, a także USA i Brazylii. Na to nałożyło się zmniejszenie wydobycia przez Arabię Saudyjską. Dobre zaś dane nadchodzące z Europy (poprawa indeksu Ifo w Niemczech oraz wyższa dynamika spłaty kredytów, zaciągniętych w ramach LTRO przez banki europejskie) pomogły baryłce ropy brent pokonać pułap 113 dol.

Jeszcze szybciej drożeje amerykańska mieszanka WTI, głównie za sprawą uruchomienia rurociągu Seaway w USA, o czym można było przeczytaćw Obserwatorze Finansowym.

Sezonowe schładzanie podgrzewa ceny

Uzasadnienie wprowadzonych przez Arabię Saudyjską ograniczeń staje się istotne dla dalszych analiz i prognoz. Wskazuje bowiem na nowy, silny trend, a nie jednorazową decyzję.

Najprostsze wyjaśnienie, że Saudyjczycy przykręcając kurki chcieli utrzymać ceny powyżej 100 dol. za baryłkę i zapobiec załamaniu notowań, podobnemu do tego, do jakiego doszło w drugim kwartale 2012 r., wydaje się mało uzasadnione.

Po pierwsze, spadek z wiosny 2012 r. miał raczej charakter jednorazowy.

Po drugie, już w trzecim kwartale ceny ropy naftowej wyraźnie zmieniły kierunek – w początku października za baryłkę brent płacono 115 dol.

Po trzecie, Arabia Saudyjska doskonale zdaje sobie sprawę, że ceny ropy powyżej 100 dol. zwiększają rozmach rewolucji łupkowej w USA.

A zatem skąd taki duży spadek wydobycia w listopadzie, a zwłaszcza w grudniu 2012 r.? Financial Times wskazuje na nowe czynniki sezonowe. Jeszcze 10 lat temu kształtowały się one w sposób tradycyjny (zwłaszcza dla mieszkańców półkuli północnej): wydobycie w ślad za większym popytem między październikiem a marcem rosło, a w pozostałych miesiącach spadało.

Teraz – za sprawą wyłonienia się nowych, głównych konsumentów ropy naftowej – czynniki sezonowe nabrały innego charakteru. W drugim kwartale 2012 r. popyt na ropę zmniejszył się w porównaniu z pierwszym kwartałem jedynie o 0,1 mln baryłek dziennie (!). Dziesięć lat temu zwykł spadać o ok 1,2 mln baryłek dziennie. Skąd taka różnica? Otóż Chiny, Indie, Brazylia oraz Arabia Saudyjska największe spożycie ropy odnotowują właśnie w drugim i trzecim kwartale roku kalendarzowego. Wtedy właśnie rośnie zużycie prądu, w związku z powszechnym instalowaniem klimatyzatorów i całych systemów chłodzących.

Teza wylansowana przez FT nabiera większej wiarygodności w świetle deklaracji Ibrahima Al-Muhanna, doradcy w saudyjskim ministerstwie energetyki. Przyznał on, że jednym z czynników determinujących wydobycie ropy w jego kraju jest właśnie sezonowe spożycie wewnętrzne. W porównaniu z okresem letnim pod koniec roku wyraźnie ono spada. Al-Muhanna dodał, że czynnik sezony w skali międzynarodowej jest też brany pod uwagę.

MAE – czas na zmiany

Wagę nowych czynników i ich znaczenie dla globalnego rynku ropy naftowej dostrzegła Międzynarodowa Agencja Energii. Wprowadziła ostatnio istotne zmiany w raportowaniu tego, co się dzieje po stronie popytowej.

Otóż większość analiz dotyczących rynku ropy naftowej bazuje ciągle na podziale na kraje należące do OECD i spoza OECD. Oczywiście, lwia część popytu zwykła przypadać na kraje OECD. Jednak w świetle procesów zachodzących w XXI w. rodzi się coraz więcej wątpliwości, co do celowości takiego podziału. Trudno jest uzasadnić jego racjonalność skoro spośród 10 największych konsumentów ropy naftowej aż pięciu nie należy do OECD. Są to Chiny ze spożyciem 9,55 mln baryłek dziennie, Indie z 3,66 mln baryłek dziennie, Rosja z 3,36 mln baryłek dziennie, Arabia Saudyjska z 3,03 mln baryłek dziennie oraz Brazylia z 2,98 mln baryłek dziennie.

MAE w końcu ubiegłego roku postanowiła zerwać z dotychczasową metodologią. Od grudnia 2012 r. agencja analizuje stronę popytową przez pryzmat 10 największych konsumentów ropy, nie bacząc na ich przynależność do OECD.

Obok pięciu wspomnianych krajów, dziesiątkę tę tworzą: USA (z dziennym spożyciem 18,2 milionów baryłek (mb), Japonia (ok. 4,70 mb), Niemcy (2,35 mb), Kanada (2,34 mb) oraz Korea Południowa (2,26 mb). Przy czym ten ostatni kraj najprawdopodobniej będzie dzielił 10. miejsce wraz z Meksykiem (w zależności od kształtowania się czynników sezonowych). Agencja szacuje, że powyższa dziesiątka krajów przesądza o około 59 proc. globalnego popytu.

Warto zwrócić uwagę, że wśród 10 światowych „ropożerców” jest tylko jeden kraj UE. Co więcej uwzględniając, że Niemcy zajmują dopiero ósmą pozycję i notują ostatnio wyhamowanie tempa wzrostu spożycia (o 2,1 proc. w 2012 r. i o 0,2 proc. zgodnie z prognozą na 2013 r.), szybko mogą być zepchnięte na koniec tej listy przez dziewiątą Kanadę oraz dziesiątą Koreę Południową.

Zmiana raportowania dokonana przez MAE ma istotne znaczenie dla rynku. Niektórzy eksperci posuwają się jednak jeszcze dalej. Nick Butler z King’s College w Londynie, który ma za sobą 29 lat spędzonych w British Petroleum, zachęca MAE, aby doprosiła do swego grona zarówno Chiny jak i Indie, czyli włączyła te dwie rodzące się potęgi w poczet swoich członków. W końcu samo spożycie Chin stanowi już prawie 11 proc. ogólnej konsumpcji światowej i wykazuje tendencję rosnącą.

Nieobecność w agencji drugiego i czwartego największego globalnego „ropożercy” wydaje się rzeczywiście dość dziwna, skoro MAE rości sobie prawo do reprezentowania konsumentów ropy naftowej. A celem agencji jest polepszenie bezpieczeństwa energetycznego. Ale o przyjęciu tych dwóch krajów do MAE decydować będą jeszcze czynniki polityczne i jest mało prawdopodobne aby głos Butlera został w najbliższym czasie wzięty pod uwagę. Rzecz w tym, że MAE zrzesza kraje OECD, a trudno sobie wyobrazić, aby OECD zaprosiła Chiny oraz Indie do swojego grona.

Jednak dzięki korekcie wprowadzonej przez MAE rynek ropy naftowej stanie się bardziej przejrzysty. Prawdopodobnie i inne organizacje pójdą śladem MAE i zmienią sposób analizowania popytu.

Inny sposób raportowania wydarzeń na światowych rynkach ropy potwierdza, że o funkcjonowaniu tego rynku w coraz większym stopniu decydować będą zjawiska, które już się ujawniły, jak rewolucja łupkowa w Ameryce Północnej, albo dopiero się wyłaniają, jak nowy element sezonowości. Byłoby jednak nadużyciem twierdzenie, że będą to jedyne czynniki wywierające wpływ na kształtowanie się cen ropy naftowej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.