Coraz większa liczba ekonomistów zaczyna weryfikować swój negatywny pogląd na temat skuteczności Banku Japonii. W ocenie wskazana jest jednak wstrzemięźliwość. Po pierwsze, walka z deflacją jest daleka od zakończonej. Po drugie, wiele wskazuje, że w przezwyciężaniu deflacji kluczowy staje się ten sam czynnik, który wcześniej wygenerował deflację, czyli kurs walutowy.

We wrześniu minęło 30 lat od słynnego spotkania w hotelu La Plaza w Nowym Jorku, w trakcie którego przedstawiciele grupy G-5, w sposób najprawdopodobniej nieświadomy, za sprawą przyzwolenia na prawie 100-proc. aprecjację jena (w latach 1985-1987), zafundowali japońskiej gospodarce podróż w nieznany od wielu lat świat deflacji. Stacja docelowa została osiągnięta w 1995 r.

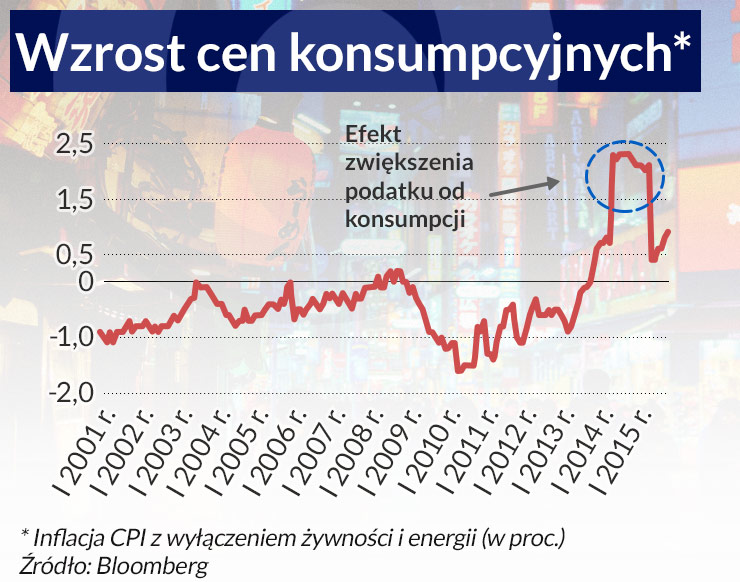

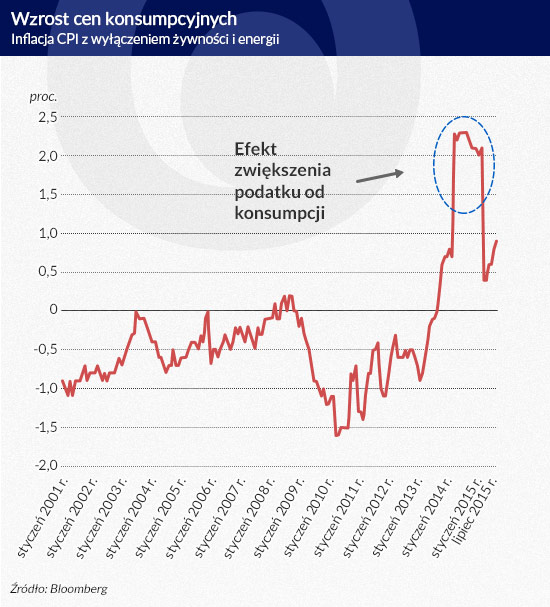

Od blisko dwóch dziesięcioleci Japonia zmaga się samotnie w znalezieniu drogi prowadzącej do świata umiarkowanej inflacji. Dziś już można powiedzieć – ze sporą dozą ostrożności – że japońska gospodarka znalazła się wreszcie na właściwej ścieżce. Radary Banku Japonii nie wyłapują jeszcze sygnałów inflacji, ale inflacja bazowa (czyli CPI bez cen żywności i energii) porusza się już we właściwym kierunku, zwłaszcza gdy jej przebieg skoryguje się o efekt zwiększenia w ubiegłym roku podatku od konsumpcji, co widoczne jest na poniższym wykresie.

Infografika: Darek Gąszczyk

Gdy zmieni się wreszcie bieżące, wyjątkowo niekorzystne otoczenie zewnętrzne (spadek cen surowców, chińskie turbulencje), to i ta inflacja określana mianem CPI pojawi się na horyzoncie. Tym bardziej, że rok 2015 można porównać do czarnego dla azjatyckiej gospodarki roku 1998. Wówczas to kombinacja wzrostu podatków z 1997 r., kryzysu w Azji Południowo Wschodniej i będącego jego pochodną spadku cen surowców przyspieszyły spadek PKB i przyczyniły się do deflacji. Obecnie sytuacja jest lepsza – gospodarka mimo wszystko rośnie (podobnie jak inflacja bazowa).

Tradycyjne podejście zawiodło

Deflacja początkowo nie była traktowana przez japońskie władze monetarne jako nieszczęście. Dostrzegały one bowiem również pozytywne strony tej sytuacji. Dla kraju o starzejącym się społeczeństwie chwilowy (jak się wówczas wydawało) zanik inflacji nie był taki zły. Minusy przeważały jednak nad plusami. Walcząc z deflacją Bank Japonii usiłował na początku ograniczyć się do konwencjonalnego oprzyrządowania. W sierpniu 2000 r pod wpływem oznak ożywienia gospodarczego Bank Japonii zdecydował się na podniesienie stóp procentowych, co wywołało lawinę krytyki. Górę wzięła jednak troska o siłę nabywczą oszczędności starzejącego się społeczeństwa.

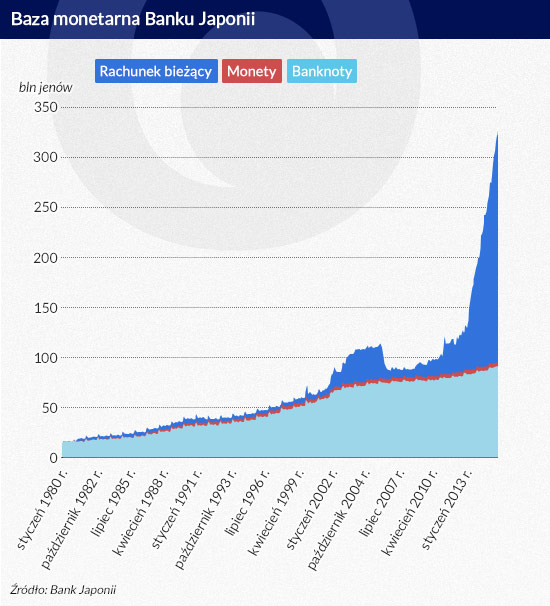

Podwyżka stóp okazała się jednak nieskuteczna. Bank Japonii poniósł spektakularne fiasko, co jak na instytucję, która dopiero co, bo w 1998 r., uzyskała niezależność, było ujmą na honorze. Dlatego Bank Japonii jako pierwszy w świecie bank centralny zdecydował się na niekonwencjonalną politykę monetarną. BoJ ponownie obniżył stopę procentową i zdecydował się równocześnie na luzowanie ilościowe. Na czym ono polegało? Przed 19 marca 2001 r, BoJ koncentrował się na procesie kształtowania się krótkoterminowych stóp procentowych, po tej dacie jego uwaga zaczęła się koncentrować na bazie monetarnej. Zwiększona została z niespełna 5 bilionów w marcu 2001 r doprawie 34 bilionów w styczniu 2006 r. jenów kwota na rachunku bieżącym w banku centralnym.

Cel ten osiągnięto głównie poprzez operacje otwartego rynku oraz skupywanie obligacji rządowych. Działania BoJ nie ograniczały się do zwiększania rachunku bieżącego za sprawą nabywania obligacji rządowych. Nabywał on także zabezpieczone aktywami papiery komercyjne (Asset Backed Commercial Papers) oraz zabezpieczone aktywami papiery wartościowe w czystej postaci (czyli Asset Backed Securities ABS, które od końca 2014 r skupuje także EBC). Umożliwiał też bankom sprzedaż normalnych papierów wartościowych.

Program okazał się umiarkowanie skuteczny. W latach 2003 – 2007 gospodarka japońska odnotowywała nieprzerwany wzrost gospodarczy, średnio prawie 2 proc. w skali roku i był to najprawdopodobniej główny powód dla którego Bank Japonii zakończył poluzowanie wiosną 2006 r.

Prekursor niekonwencjonalnych rozwiązań

Gorzej było jednak z przezwyciężeniem deflacji. Z wyjątkiem epizodów, kiedy wzrost gospodarczy był generowany głównie za sprawą wzrostu cen surowców, inflacja/deflacja oscylowała cały czas wokół 0 proc. Podobnie jest i dzisiaj, ale obecnie mamy do czynienia z silnym spadkiem cen surowców).

Luzowanie ilościowe przeprowadzone przez BoJ cechowało się – jak pisze Ken Kuttner – daleko posuniętą ostrożnością i gradualizmem, co różniło je bardzo od podobnych programów wprowadzanych później przez inne banki centralne. Na tym tle zainicjowany na przełomie lat 2008 i 2009 przez Fed pierwszy program luzowania ilościowego (QE1) imponował wręcz swoją determinacją i szybką dynamiką działania. Sytuacja gospodarcza Japonii z 2001 r. różniła się jednak diametralnie od sytuacji USA z końca 2008 r. A ponadto Fed mógł już skorzystać z doświadczeń BoJ (nawet jeśli nie dało się ich w pełni przenieść na grunt USA).

Bank Japonii jako prekursor nie miał tego komfortu. Jego ówczesny eksperyment był ewenementem na skalę świata. Zastosowany wówczas gradualizm (i ostrożność) w polityce pieniężnej trwały do chwili pojawienia się premiera Shinzo Abe oraz powołanego przez niego na początku 2013 r nowego prezesa BoJ, Haruhiko Kurody.

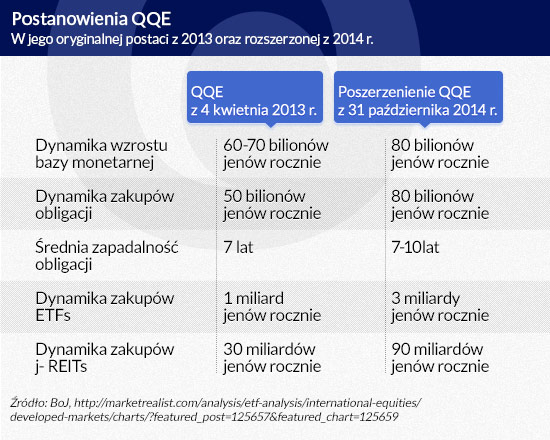

Przełom w podejściu do walki z deflacją nastąpił 22 stycznia 2013 r, Bank Japonii ogłosił wówczas, że jego cel inflacyjny wynosi 2 proc. W kwietniu 2013 r., dwa tygodnie po objęciu stanowiska prezesa przez Kurodę, Bank Japonii wszedł w nowy etap luzowania ilościowego, znanego pod nazwą Quantitative and Qualitative Monetary Easing (QQE). Bank Japonii zapowiedział, że chce do końca 2014 r. podwoić bazę monetarną i doprowadzić w ciągu dwóch lat do wzrostu inflacji do wskazanych w celu 2 proc.

Podjęte działania nie okazały się skuteczne. Cel dotyczący bazy inflacyjnej został osiągnięty, ale inflacja (korygowana o efekt podwyższenia podatku od konsumpcji) pozostała bliżej 0 proc., aniżeli tam gdzie chciałby ją widzieć BoJ. Ogłoszona w kwietniu 2013 r. dynamika zakupów papierów wartościowych okazała się niewystarczająca. Stąd późniejsze korekty. 31 października 2014 r. Bank Japonii zdecydował się na jeszcze większą skalę swoich zakupów. Poniższa tabela ilustruje założenia QQE z 4 kwietnia 2013 oraz jego rozszerzona wersję z 31 października 2014 r.

Infografika: Darek Gąszczyk

Bank Japonii na tle innych banków centralnych

W ciągu całego 2015 r często pojawiały się spekulacje, że BoJ ponownie zwiększy zakres swojego działania. 30 października 2015 r podjął decyzję, że jednak tego nie zrobi mimo, iż cel inflacyjny nie został osiągnięty, a jego realizacji oczekuje się obecnie dopiero w 2017 r. Biorąc pod uwagę okoliczności zewnętrzne (spadek cen surowców w świecie, ograniczenie dynamiki rozwoju innych gospodarek azjatyckich, w tym zwłaszcza Chin) można mówić o umiarkowanym sukcesie prowadzonej polityki.

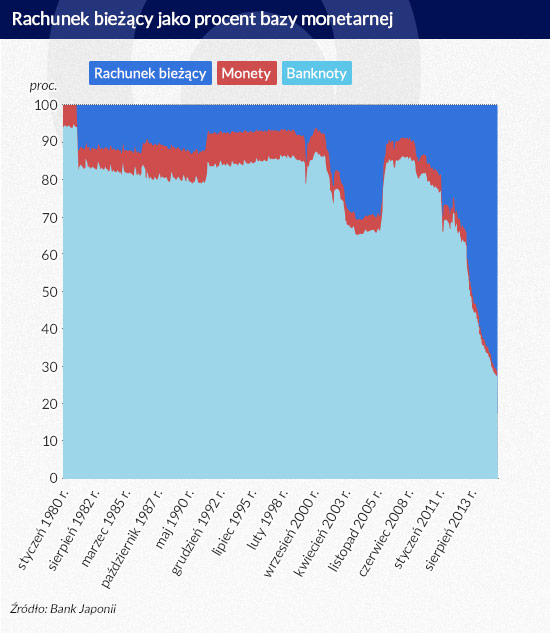

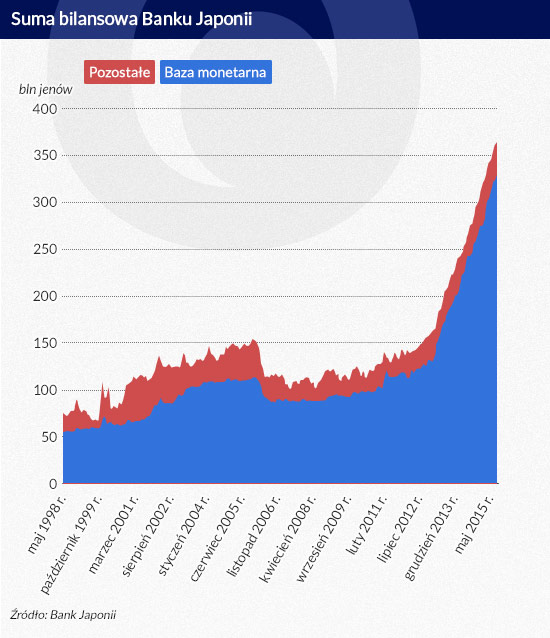

Różne są sposoby oceniania luzowania ilościowego. Jednym z nich jest wskazywanie na przyrost sumy bilansowej. Jeszcze innym jest pokazywanie sumy bilansowej w odniesieniu do PKB danej gospodarki. W przypadku Banku Japonii suma bilansowa banku centralnego wynosi już prawie dwie trzecie PKB kraju. Dla strefy euro wskaźnik ten wynosi ok. 26 proc. (mniej więcej tyle samo co w przypadku Fed). Wpływ luzowania ilościowego można oceniać też na podstawie rachunku bieżącego w odniesieniu do bazy monetarnej danego kraju. Jest on o tyle ważny, że właśnie na rachunku bieżącym banki przetrzymują dużą część środków pozyskanych ze sprzedaży bankowi centralnemu swoich aktywów.

Infografika: Darek Gąszczyk

Infografika: Darek Gąszczyk

Infografika: Darek Gąszczyk

Dla Banku Japonii rachunek bieżący stanowi już ponad 71 proc. bazy monetarnej, podczas gdy w przypadku EBC jedynie 37 proc. (a jeśli pominiemy depozyt tak samo oprocentowany jak rachunek bieżący, to wówczas udział tego ostatniego zmaleje do 28 proc.). Nawet w przypadku Fed współczynnik ten jest mniejszy, bo wynosi ok. 65 proc. bazy monetarnej. Skala luzowania ilościowego prowadzona przez Bank Japonii jest więc poza zasięgiem innych banków.

Wiele jednak wskazuje, że do opisanych sukcesów przyczynił się jeszcze jeden czynnik: kurs walutowy, a dokładnie deprecjacja japońskiego jena.. Wskazują na to między innymi analitycy Barclays’a. Między lutym 2012 r. a czerwcem 2015 r. (a więc w ciągu 40 miesięcy), jen względem dolara stracił 40 proc. swojej wartości.

Normalnie można byłoby mówić o załamaniu wartości waluty. Tak silna deprecjacja waluty powinna wywołać impuls inflacyjny i powinna mieć katastrofalny wpływ na popyt wewnętrzny (wyobraźmy sobie co w Polsce stałoby się gdyby złoty stracił 40 proc. swojej wartości). Japonię, inaczej niż Polska i zdecydowanie większość krajów, jest eksporterem kapitału. I to największym na świecie. Za sprawą nadwyżki zagranicznych aktywów nad zobowiązaniami, deprecjacja jena prowadziła do wzrostu zamożności społeczeństwa, gdyż oszczędności Japończyków były i są lokowane w aktywach zagranicznych, które za sprawą taniejącego jena zyskują na wartości.

Aprecjacja jena w latach 1985 – 1995 stała się główną przyczyną wszystkich, trapiących przez ostatnie 25 lat kłopotów gospodarki Japonii. Deprecjacja jena może stać się magicznym środkiem, który Japonię z nich wybawi.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.