Około 200 mln zł wynosi sporna suma podatku od wyrobisk, o który – mimo sądowych rozstrzygnięć – wciąż spierają się spółki węglowe i samorządy. Jedni i drudzy skarżą się na niejasne prawo, którego interpretacje przysparzają sporo kłopotów nawet prawnikom.

Po korzystnym dla kopalń wyroku Trybunału Konstytucyjnego (TK) z 13 września 2011 r., w którym Trybunał stwierdził jednoznaczne wyłączenie z podstawy opodatkowania podatkiem od nieruchomości wyrobisk górniczych (kosztów drążenia) oraz uzależnienie opodatkowania urządzeń znajdujących się w tych wyrobiskach od ich klasyfikacji jako budowli w rozumieniu Prawa budowlanego, w dalszym ciągu prowadzone są postępowania podatkowe. Środowisko górnicze nazywa podatek od wyrobisk „podatkiem od dziury w ziemi”, a górnicze gminy mówią o „podatku od podziemnych budowli”.

Jak zauważają samorządowcy, sprawa ma szerszy wymiar, bo na skutek braku konkretnej definicji budowli (co również wytknął prawodawcy TK) kolejne firmy posiadające infrastrukturę podziemną (kable, rury itp.) rozważają zasadność płacenia gminom podatku od nieruchomości.

Odsetki zabójcze dla gmin

Sprawa ciągnie się od kilkunastu lat. Wiele samorządów skwapliwie korzystało z prawa do ściągania tej daniny, choć już wtedy wielu ekspertów wskazywało, że przepisy dotyczące podatku do wyrobisk są niejasne.

Część gmin wstrzymywała się jednak z domaganiem się opłat od kopalń, nie chcąc narażać się potem na zwroty. Skumulowane po latach trzeba by liczyć w milionach złotych – a to dla mniejszych gmin byłoby to równoznaczne z bankructwem. Zdarzało się, że odsetki, które gmina powinna zapłacić kopalni za nienależnie pobrany podatek, kilkakrotnie przewyższały wielkość sumy podatku. Dlatego o ile jeszcze zwrot samego podatku nie byłby dla gmin ogromnym nadwyrężeniem budżetu, o tyle odsetki – owszem.

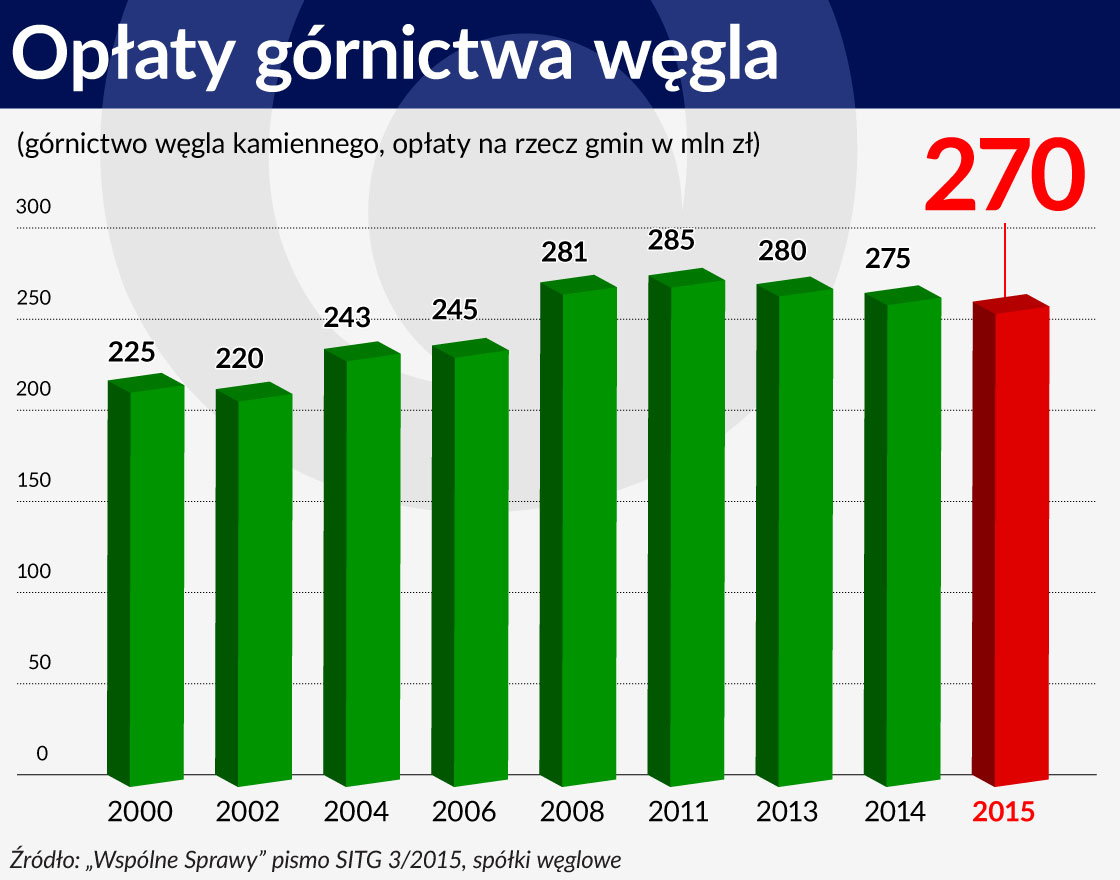

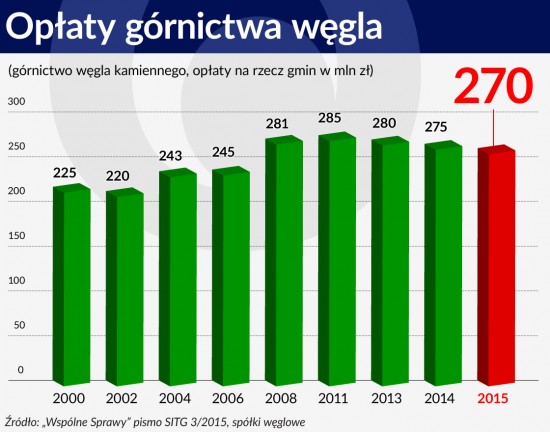

Związek Gmin Wiejskich RP szacuje, że nad gminami zawisła groźba zwrotu jednostkom wydobywczym ponad 300 mln zł podatku od budowli podziemnych naliczonego w latach 2003–2007 oraz ponad 280 mln zł odsetek od należności za lata 2008–2014.

Kopalnie odzyskują pieniądze

Sporo z tych sum spółki węglowe już odzyskały. Sprawa dotyczy przede wszystkim kopalń węgla kamiennego (KGHM już wcześniej doszedł do porozumienia ze swoimi gminami) oraz kilkudziesięciu gmin z Górnego Śląska, Małopolski i okolic Bogdanki. Kopalń węgla brunatnego nie dotyczy w ogóle, bo wydobywają surowiec metodą odkrywkową, a nie głębinową.

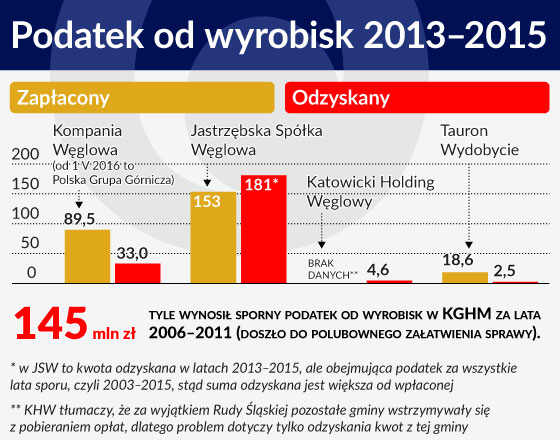

– Tylko w latach 2013-2015 gminy wyegzekwowały od Kompanii Węglowej z tytułu spornego podatku za lata ubiegłe wraz z odsetkami kwotę 89,5 mln zł – mówi Tomasz Głogowski, rzecznik Polskiej Grupy Górniczej, która 1 maja 2016 r. zastąpiła Kompanię Węglową.

Wyjaśnia, że równocześnie w przypadku tych spraw, gdzie w latach minionych podatek został pobrany nie tylko od infrastruktury, ale także od wyrobisk, a także tych spraw, które uległy przedawnieniu, Kompanii udało się odzyskać w latach 2013-2015 uregulowany wcześniej podatek z odsetkami w wysokości 33 mln zł.

– Podobnie jak w latach wcześniejszych, nadal jesteśmy stroną licznych postępowań prowadzonych w przedmiocie podatku od nieruchomości – dodaje na zakończenie Tomasz Głogowski.

Brak jednolitego orzecznictwa

Z wydanego przez Trybunał Konstytucyjny pięć lat temu wyroku wynika, że podziemne wyrobiska górnicze nie są opodatkowane podatkiem od nieruchomości, ale mogą nim zostać opodatkowane obiekty i urządzenia zlokalizowane w tych wyrobiskach. Mimo tego korzystnego dla branży górniczej orzeczenia spółki węglowe nadal są zagrożone roszczeniami gmin górniczych w zakresie podatku od nieruchomości od budowli podziemnych i związanych z nimi urządzeń budowlanych.

– Najwięcej kontrowersji budzi obudowa podziemnych wyrobisk. My stoimy na stanowisku, że nie stanowi ona przedmiotu opodatkowania. Odmienne zdanie prezentują w tym względzie organy podatkowe – tłumaczy Tomasz Głogowski.

W orzecznictwie sądowym nie udało się dotychczas wypracować jednoznacznego stanowiska. Za kwalifikacją obudów wyrobisk do konstrukcji oporowych (a więc ich opodatkowaniem) opowiedział się Wojewódzki Sąd Administracyjny w Gliwicach w wyroku z 1 grudnia 2014 r. (sygn. akt I SA/Gl 591/14), utrzymanym w mocy wyrokiem Naczelnego Sądu Administracyjnego z 27 maja 2015 r. (sygn. akt II FSK 759/15). Kwalifikacja ta została natomiast zanegowana w wyroku WSA w Krakowie z 8 października 2014 r. (sygn. akt I SA/Kr 1294/14).

Na bazie przepisów prawa budowlanego obudowy są więc teraz traktowane w różny sposób – albo wykluczane z przedmiotów opodatkowania, albo kwalifikowane jako budowle.

Fiskus się nie poddaje

Tomasz Głogowski podkreśla, że mimo braku jednolitego stanowiska dotyczącego opodatkowania infrastruktury znajdującej się w podziemnych wyrobiskach górniczych organy podatkowe naliczają podatek, który w konsekwencji jest egzekwowany przez organy egzekucyjne.

– Niejasne przepisy powodują, iż w toku prowadzonych postępowań organy podatkowe powołują licznych biegłych, którzy w różny sposób kwalifikują sporne obiekty do budowli, od których naliczany jest podatek, bądź wyłączają je z opodatkowania. To w świetle artykułu 217 Konstytucji RP jest niedopuszczalne, bo zgodnie z nim wszystkie elementy podatku powinny być określone w ustawie w sposób jasny i zapewniający adresatom, czyli podatnikom i organom podatkowym, ocenę istnienia lub nie obowiązku podatkowego. Dotyczy to także określenia przedmiotu opodatkowania – mówi rzecznik Polskiej Grupy Górniczej.

I tłumaczy, że jest oczywiste, że warunek ten nie jest spełniony, gdy dla ustalenia, czy dany składnik podlega albo nie opodatkowaniu, wymagane są wiadomości specjalne i tylko biegły jest w stanie stwierdzić, czy dany przedmiot zalicza się albo nie do kategorii obiektów.

Jak to robią spółki węglowe

Jastrzębska Spółka Węglowa (JSW) dość skutecznie egzekwowała od „swoich” gmin zapłacony wcześniej podatek, jednak cały czas nieuregulowana zostaje tam sprawa części odsetek. Samorządowe Kolegium Odwoławcze w Katowicach i w Bielsku-Białej w większości spraw JSW uchyliło decyzje gmin i przekazało sprawy do ponownego rozpatrzenia.

I tak na przykład JSW z zapłaconego do końca 2014 roku spornego podatku od nieruchomości od wyrobisk górniczych w wysokości 213,5 mln zł odzyskała podatek:

w formie gotówki w kwocie 85,7 mln zł (2014 rok: 52,9 mln zł, 2015 rok: 29,9 mln zł, I kwartał 2016 roku: 2,9 mln zł)

w formie potrąceń z bieżącym podatkiem, nowo wydanymi decyzjami i opłatą eksploatacyjną w kwocie 106,1 mln zł (2014 rok: 19,4 mln zł, 2015 rok: 79,2 mln zł, I kwartał 2016 roku: 7,5 mln zł).

Kwota sporna w ramach toczących się postępowań przed organami administracji publicznej wynosi łącznie 107,0 mln zł (to dane ze sprawozdania finansowego JSW za I kw. 2016 r.).

Wydaje się, że najmniej kłopotów w porozumieniu z gminami górniczymi ma Katowicki Holding Węglowy (KHW). Być może dlatego, że duża część jego działalności obejmuje przede wszystkim Katowice. Ale nie tylko.

– Problem podatku od wyrobisk wystąpił tylko w wypadku Rudy Śląskiej, która zwróciła nam w latach 2013-2015 ok. 4,6 mln zł (podatek plus odsetki). Sprawa załatwiana była polubownie. Pozostałe gminy podchodziły do tematu ostrożnie, świadome niejednoznacznej sytuacji prawnej – mówi Wojciech Jaros, rzecznik KHW.

Eksperci sugerują, że sprawa spornego podatku powinna zostać definitywnie rozwiązana, bo narastające wokół niego niejasności są niekorzystne zarówno dla samorządów, jak i sektora węgla kamiennego. Ten ostatni, będąc obecnie w bardzo trudnej sytuacji finansowej, szuka pieniędzy, gdzie tylko się da.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Sprawa ciągnie się od kilkunastu lat. Wiele samorządów skwapliwie korzystało z prawa do ściągania tej daniny, choć już wtedy wielu ekspertów wskazywało, że przepisy dotyczące podatku do wyrobisk są niejasne.

Sprawa ciągnie się od kilkunastu lat. Wiele samorządów skwapliwie korzystało z prawa do ściągania tej daniny, choć już wtedy wielu ekspertów wskazywało, że przepisy dotyczące podatku do wyrobisk są niejasne.