Przez kilka tysiącleci ludzkość stosowała mało wysublimowane sposoby nakładania przez władców ciężarów podatkowych na poddanych. Kto miał więcej proporcjonalnie więcej płacił. Ponad sto lat temu politycy wpadli na pomysł dotkliwszego opodatkowania bogatszych obywateli.

(Opr. DG)

Znamienity badacz Charles Adams wywodzi w dziele „For Good and Evil – The Impact of Taxes on The Course of Civilisation” (Na dobre i na złe: wpływ podatków na bieg cywilizacji), że zaczęło się to w roku 1894, kiedy Brytyjczycy wprowadzili nowe zasady zarobku państwa na śmierci poddanych Zjednoczonego Królestwa, a w Ameryce wprowadzono podatek dochodowy.

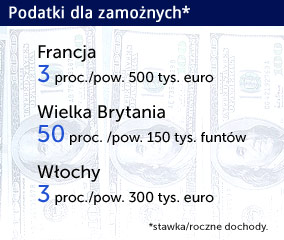

Pan Adams potrzebował całej książki, żeby opisać najważniejsze tylko podatkowe kamienie milowe. Na szersze prezentacje nie ma miejsca w „rocznicowych” wypominkach, warto jednak poznać nazwiska prekursorów. Na Wyspach był to kanclerz Skarbu sir William George Granville Venables Harcourt (gdzie Harcourt to nazwisko – przyp. aut.), który przeprowadził w brytyjskim parlamencie precedensowe, progresywne opodatkowanie własności w skali od 1 do 8 proc. W szczególności chodziło o zrównanie „ceł śmiertelnych” (jak zwą Anglosasi podatek spadkowy) od nieruchomości i ruchomości, ale to progresja przeszła do annałów.

Za oceanem urosło w tych latach w siłę stronnictwo o nazwie Partia Populistyczna, nienazbyt przychylne ludziom zamożnym i bogatym. Konkurencja polityczna nie była – rzecz jasna – w smak Demokratom. Rządził wówczas prezydent Grover Cleveland – wielki liberał, dobry duch wielkich kapitalistów, przeciwnik wysokich barier antyimportowych, mąż walczący z inflacją i subsydiami dla przemysłu, czy rolnictwa. Populiści zdobywali umysły i dusze coraz większej liczby Amerykanów zatem Partia Osła zebrała się dość szybko w przeciwnatarciu pod hasłem zmniejszenia ceł. W 1884 roku Kongres przyjął „Wilson-Gorman Tariff Act”, którego pierwotnym celem miało być rozluźnienie protekcjonistycznych rygorów importowych wprowadzonych przez Republikanów.

„Żadna z obu głównych partii nie posiadała w tych czasach ani zasad, ani konkretnych celów” (James Bryce, The American Commonwealth). Potwierdzenie tej konstatacji pojawia się także na tym przykładzie. Izba Reprezentantów przegłosowała projekt demokratycznego kongresmena Wilsona, który obniżał stawki celne oraz znosił cła na import żelaza, węgla, drewna i wełny. Ponieważ oznaczało to zmniejszenie dochodów budżetu federalnego, rekompensatą miały być wpływy z nowego podatku. Był to dwuprocentowy podatek dochodowy od kwoty przewyższającej 4000 dolarów (dziś byłoby to ok. 90 000 dolarów).

I tak to się zaczęło. Senator Gorman z tej samej partii demokratycznej przekonał kolegów z Senatu do ponad 600 poprawek, które w interesie wielkiego kapitału wywracały pierwotny kształt ustawy. Nie od rzeczy nazywali więc Gormana i jego kolegów demokratą burbonowym (z tytułu poparcia dla wielkiego biznesu – od reakcyjnych francuskich Burbonów, a nie od whiskey z Kentucky). W każdym razie cła nie zmalały istotnie, a podatek dochodowy pozostał.

Później było jeszcze goręcej. Bitwa o ten podatek była niezwykle zacięta i trwała dwie dekady. Mało znanym, lecz doniosłym jej epizodem były swary z fiskusem prowadzone przez spadkobierców zmarłego w październiku 1898 roku przedsiębiorcy z Brooklynu p. Edwina F. Knowltona. Zostawił on bliższej rodzinie i dalszym pociotkom majątek wart łącznie ponad 2,5 miliona dolarów, które dziś warte byłyby ok. 60 mln dolarów, a gdyby mierzyć tamte pieniądze ich udziałem w ówczesnym PKB – to nawet 2 miliardy dolarów. Sprawa nie miała związku z podatkiem dochodowym, lecz spadkowym, a mimo to miała olbrzymie konsekwencje.

Dość liczni spadkobiercy, którzy otrzymali różne ułamki ze schedy po Edwinie Knowltonie poskarżyli się sądowi, że poborca podatkowy, niejaki Moore, najpierw obliczył podatek od wartości całego spadku, a potem „drakońskie” stawki z najwyższych progresji przyłożył do pojedynczych zapisów wartości nawet poniżej 10 tys. dolarów, które były wówczas zwolnione od podatku. Bitwa sądowa zakończyła się dopiero w federalnym Sądzie Najwyższym.

W historycznym orzeczeniu sędzia White stwierdził, że nie dostrzega naruszenia Konstytucji ani ustawy w naliczaniu podatków od wartości całej masy spadkowej i proporcjonalnym nadziale wyższych w efekcie obciążeń na poszczególne składowe. Werdykt został ogłoszony w 1900 roku. Po kolejnych kilkunastu latach batalii 61 Kongres Stanów Zjednoczonych uchwalił w 1913 roku XVI poprawkę do Konstytucji, która szeroko otwierała, uchyloną dotąd jedynie furtkę do progresywności. Ratyfikacja tego aktu nie przeszła w głosowaniach w stanach Connecticut, Rhode Island i Utah, a legislatury Pensylwanii, Wirginii i Florydy nie raczyły w proteście nawet zawracać sobie poprawką głowy.

Mało kto wówczas słuchał, a dziś wie co mówił żyjący w onegdajszym stuleciu Francuz znany pod nazwiskiem Louis Thiers lub przezwiskiem „Krwawy Karzeł” za pogrom, którego dokonał na Komunie Paryskiej. Stawiał on sprawę tak, a niektórzy za nim mają tak do dziś, że: „Proporcjonalność to zasada, a progresywność ohydna, po prostu odrażająca samowola”. Wtórował Thiersowi współczesny mu krytyk praktyk progresywnych: „Co byście powiedzieli na piekarza, sklepikarza, czy jakiegokolwiek innego kupca, który żądałby za ten sam towar różnych cen w zależności od zamożności nabywcy?”

Pytanie było retoryczne i postawione w sam czas, aby kończyć zmagania z historią i wrócić do dnia dzisiejszego pod ramię z XIX-wiecznym uczonym bardzo wielu talentów. Ów omnibus to Oliver Wendell Holmes, lekarz z Harvardu który odkrył zakaźność gorączki połogowej, przyczynił się walnie do rozwoju fotografii stereoskopowej, napisał z humorem parę powieści i ułożył sumiennie wiele artykułów naukowych. Tu akurat znalazł miejsce tylko dlatego, że stwierdził kiedyś publicznie, że „lubi płacić podatki, ponieważ kupuje za nie cywilizację”. Wyjaśnienie tej skazy na umyśle sam zresztą dostarczył wyjaśniając publice, że „obłęd to logika ścisłego umysłu, który się przeforsował”.

Z dzisiejszego Harvard, a także z Princeton i Stanford pochodzi czwórka badaczy, która w lipcu tego roku opublikowała pod patronatem amerykańskiego National Bureau of Economic Research pracę (working paper 17234) pt. „Last-place aversion”, co w bardzo dowolnym tłumaczeniu znaczy, że ostatnich gryzą psy. Jeśli spróbować zredagować wniosek z tej pracy w jednym zdaniu, to zwraca ona uwagę, że powodem ucieczki przed sforą kundli jest nie tyle strach przed kłami, co troska o własną cześć i honor.

Jakaś część podatków, niestety coraz większa, idzie na różnego rodzaju wsparcie i zapomogi, zwane potocznie np. socjalem. Przywołana czwórka wskazuje, że gdy rośnie udział osób na socjalu, maleje poparcie dla tego rodzaju wsparcia. Wniosek ten budziłby politowanie, gdyby bardziej stanowczy opór stawiali płatnicy podatków. Okazuje się jednak, że pomocną dłoń państwa woli odsuwać istotna część beneficjentów. I to jest coś na miarę wieści, że człowiek pogryzł psa.

Po serii eksperymentów profesorowie Kuziemko i Norton oraz doktoranci Buell i Reich zauważyli, że osobnicy na dole, ale jeszcze odrobinę powyżej najniższego poziomu dystrybucji dochodów często wykazują się dużym stopniem uczuć ambiwalencji w stosunku do pomysłów większej redystrybucji. Naukowcy ci twierdzą, i nie jest to odkrywcze, że ludzie nie lubią spadać i wegetować na dnie. Proponują jednak od razu dodatkowe, tym razem wielce nietuzinkowe objaśnienie. Ludzie biedni mogą oto dawać heroiczny nawet odpór próbom podniesienia ich dochodów, nie w swej bezgranicznej tępocie, lecz z obawy, że owa pomocna dłoń może wynieść na ich „poziom” życia lub nawet wywyższyć pariasów, na których spoglądali dotychczas, z niewysokiej, ale jednak z góry.

Wyszło też na jaw, że z tych samych pobudek, osoby będące tuż nad dnem dochodowym są bardziej przychylne ludziom nieco od siebie lepiej sytuowanym niż biedniejszym. Wolą podzielić się niespodziewanymi (raczej drobnymi, ale tylko takie dostaje się z socjalu) pieniędzmi z osobnikami z wyższego stopnia drabiny, byle tylko biedniejsi nie wstąpili na ich szczebel. Ciekawe jest również, że osobnicy niezagrożeni totalną dochodową degradacją nie drżą z jakiejś szczególnej obawy przed ewentualnym obsunięciem się o stopień niżej.

Wyniki opisanych obserwacji mają status dość dobrze umocowanej hipotezy. Jej wiarygodność wzrasta jeśli pamiętać o pracy Erzo F. P. Luttmer’a „O niedobrych sąsiadach” (Neighbors as negatives: relative earnings and well-being, Quarterly Journal of Economics, August 2005), której konkluzja brzmi, że nasz poziom zadowolenia ze świata i życia obniża się wraz ze wzrostem dochodów naszych sąsiadów w sytuacji, gdy nasze stoją w miejscu.

Czy coś z tego wynika? Nawet sporo, choć to jedynie przyczynek na poparcie tezy, że idea progresywności mocna jest przede wszystkim politycznie, z ekonomiczną rozwagą i rozsądkiem mając nic wspólnego. Nie ma żadnych dowodów na to, że progresywne podatki rozwiązały jakikolwiek problem gospodarczy, czy szerzej – ekonomiczny. Jest za to przekonanie graniczące z pewnością, że szkodzi oszczędnościom, z których finansowany jest rozwój. Rozwijająca się gospodarka to zaś najpewniejsze źródło rozwiązywania wszelkich problemów. Z podatków można jedynie oszukiwać biedę, z prosperującej gospodarki można ją karczować. I oto by chodziło. Warto to powtarzać, nawet jeśli brak wiary, że można tej zasadzie w Polsce hołdować.

Autor jest publicystą ekonomicznym, był szefem redakcji serwisów ekonomicznych PAP. Publikuje w internetowym Studiu Opinii.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.