Szefowie banków centralnych stali się zbyt niecierpliwi

Przez ponad połowę dekady banki centralne odnosiły ograniczone sukcesy jeśli idzie o okiełznanie potężnych czynników deflacyjnych w skali globalnej. Fed od 2008 r. utrzymywała zerowe stopy procentowe, a jednocześnie uruchamiała - poprzez zakrojony na ogromną skalę skup obligacji - kolejne fale bezprecedensowej ekspansji bilansowej.

Jej śladem podążyły wkrótce Bank Anglii, Bank Japonii i Europejski Bank Centralny. I każdy stosował własną wersję tak zwanego „poluzowania ilościowego” (QE). Nigdzie jednak nie doszło do znaczącego wzrostu inflacji.

Mimo łączących te kraje zmagań z presją deflacyjną ich polityka pieniężna, a także wyniki gospodarcze, wyraźnie się obecnie rozchodzą. W Stanach Zjednoczonych i Wielkiej Brytanii wzrost gospodarczy jest obecnie na tyle solidny, że mogą one odchodzić od ekspansywnej polityki pieniężnej i podnosić stopy procentowe. Natomiast strefa euro i Japonia coraz bardziej polegają na QE, co sprawia, że główne stopy długoterminowe stają się w coraz większym stopniu ujemne. Czym wyjaśnić tę rozbieżność?

Krótka odpowiedź brzmi: długiem. Stany Zjednoczone i Wielka Brytania od dziesięcioleci mają deficyt rozrachunków bieżących, są zatem dłużnikami. A strefa euro i Japonia utrzymują nadwyżki zewnętrzne, co czyni z nich wierzycieli. Ujemne stopy procentowe są korzystne dla dłużników i szkodzą wierzycielom. I właśnie dlatego ich wprowadzenie po globalnym kryzysie gospodarczym wywołało ożywienie w USA i Wielkiej Brytanii, ale w strefie euro i w Japonii przyniosło niewielkie efekty.

Nie jest to zjawisko odosobnione. Obecnie większość światowych krajów wierzycielskich – takich, jak Dania i Szwajcaria, które cechuje duża i trwała nadwyżka w bilansie rozrachunków bieżących – ma ujemne stopy procentowe. Obejmują one nie tylko długoterminowe obligacje rządowe i inne „nieobarczone ryzykiem” zadłużenie, ale także długu o średnim terminie zapadalności. I niewiele to daje.

Pomimo słabych efektów niskich stóp procentowych banki centralne tych krajów wciąż są do nich przywiązane. Jeśli sugeruje się im, że jest mało prawdopodobne, aby QE czy niższe stopy procentowe przyniosły gospodarce większe korzyści, kierują dyskusję na inne tory, przeciwstawiając się poglądowi, iż wyższe stopy procentowe pobudziłyby gospodarkę. Ich argumentacja jest pozornie niepodważalna. Tyle, że tak naprawdę wcale niepodważalna nie jest.

Podstawowe kursy ekonomii obejmują osobliwy przypadek „zawracającej krzywej podaży oszczędności” [ang. „backward-bending supply curve of savings”]. W pewnych okolicznościach niższe stopy procentowe mogą prowadzić do wyższych oszczędności. A że niższe stopy procentowe obniżają dochód oszczędzających, to wydają oni mniej, zwłaszcza, gdy ich celem jest odłożenie pieniędzy na emeryturę.

W żadnym razie nie podważa to jednak generalnej zasady – stanowiącej element współczesnej polityki pieniężnej – że zwykle niższe stopy procentowe pobudzają konsumpcję i inne wydatki. Po prostu ich oddziaływanie jest zróżnicowane zależnie od stanu zadłużenia gospodarki.

W gospodarce zamkniętej na każdego wierzyciela przypada jakiś dłużnik. Tak więc to, co na niskich stopach procentowych stracą wierzyciele, dłużnicy powinni zyskać. Ale w gospodarce o dużej pozycji zagranicznej netto wierzycieli – co naturalne – jest więcej niż dłużników. W przypadku kraju z dużym długiem zagranicznym sytuacja jest odwrotna. Tak więc w sytuacji, gdy stopy znajdują się poniżej zera, skuteczność polityki pieniężnej w krajach wierzycielskich i dłużniczych powinna być różna.

Do niedawna warunek ten nie miał znaczenia, gdyż wartość aktywów zagranicznych (liczonych jako odsetek PKB) była zwykle mała. Dziś jednak są to głównych gospodarka uprzemysłowionych w pozycje duże i coraz bardziej rozbieżne, po części na skutek narosłego zadłużenia, które doprowadziło do globalnego kryzysu finansowego z lat 2007-2008. Na poziomie międzynarodowym to zadłużenie nada zresztą rośnie.

Choć od początku kryzysu finansowego skala nierównowagi w bilansach rozrachunków bieżących ogólnie zmalała, to jej kierunki się nie zmieniły. Sugeruje to, że kraje nadwyżkowe nadal umacniają swoją pozycję wierzycielską i coraz bardziej „odstają” od krajów z deficytem.

Główny wyjątek od tej prawidłowości – czyli rozchodzenia się stanu aktywów zagranicznych – stanowili eksporterzy surowców, tacy jak Rosja i Arabia Saudyjska, którzy w okresach wysokich cen ropy mają duże nadwyżki w bilansie rozrachunków bieżących. Trwający od czerwca 2014 roku gwałtowny spadek cen ropy spowodował jednak zmianę ich sytuacji. Obniżyły się wpływy z eksportu – w wielu przypadkach był to spadek o połowę – powodując w tych krajach deficyt i zmuszając je do sięgnięcia do olbrzymich funduszy majątku narodowego, zgromadzonych podczas globalnego boomu surowcowego. Radykalne cięcia wydatków stają się tam obecnie nie do uniknięcia.

Przed krajami uprzemysłowionymi stoją całkiem inne wyzwania. Problem stanowi dla nich to, jak spowodować, by konsumenci wydali nieoczekiwane zyski, jakie trafiają do nich w efekcie niższych cen importu. Jest to więc w pewnym sensie problem luksusowy. Nie wydaje się jednak, by ujemne stopy procentowe w krajach wierzycielskich sprzyjały osiągnięciu tego; w niektórych nadwyżka zewnętrzna nawet się powiększa.

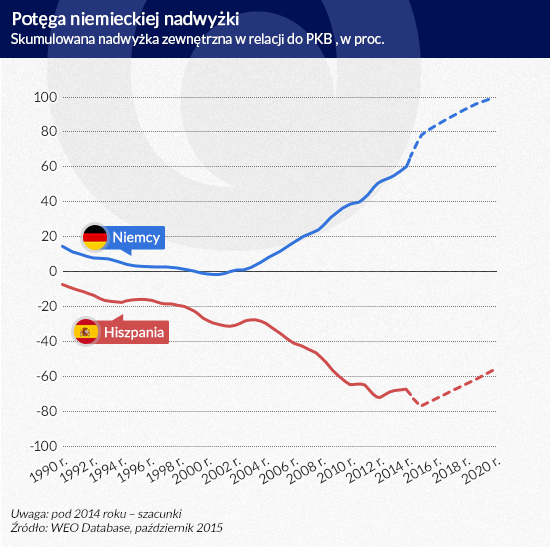

Taki rozziew następuje także wewnątrz strefy euro. Choć jako całość jest ona wierzycielem, to obejmuje również kraje dłużnicze. Gospodarki dłużnicze osiągają obecnie, jak Hiszpania i Portugalia, niewielkie nadwyżki na rachunku bieżącym i stopniowo zmniejszają swoje zadłużenie. W krajach tradycyjnie wierzycielskich nadwyżki w bilansie rozrachunków bieżących rosną jednak tak bardzo, że asymetria między dłużnikami i wierzycielami nadal się nasila.

Istotne jest zwłaszcza to, że w Niemczech nadwyżka rozrachunków bieżących zwiększyła się od początku kryzysu finansowego do prawie 8 proc. PKB, co oznacza, że w tym okresie zgromadziły one nadwyżkę większą niż w całej poprzedniej historii. Przy utrzymaniu się obecnych tendencji pozycja kredytowa Niemiec mogłaby wzrosnąć z 60 do 100 proc. PKB.

(infografika Dariusz Gąszczyk)

Od banków centralnych oczekuje się cierpliwości. Przecież globalny zwrot ku niezależności banków centralnych ekonomiści popierali właśnie dlatego, że wydawało się, iż będzie je cechować mniejsza skłonność do próbowania stymulacji gospodarki w celu osiągnięcia zysków krótkookresowych. Wygląda jednak na to, że szefowie banków centralnych stali się niecierpliwi, i że martwią się niską inflacją, choć luka produkcji powoli się zamyka, a w USA i w Japonii osiągnięto pełne zatrudnienie.

Banki centralne krajów wierzycielskich muszą zaprzestać prób manipulowania gospodarką poprzez zwiększanie luzowania monetarnego, które jest potencjalnie szkodliwe. Powinny pozwolić, by ożywienie biegło własnym tokiem, nawet jeśli będzie to następować powoli, i czekać, aż zniknie spowodowany niskimi cenami ropy efekt bazy. Prezes EBC, Mario Draghi, przyznał niedawno, że w obecnym kontekście globalnym bieżące podejście w polityce monetarnej może nie być skuteczne. Ale obiecywanie więcej tego samego nie stanowi odpowiedzi na tę sytuację.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.