Turecki bank centralny zacieśnia politykę bez podnoszenia stóp

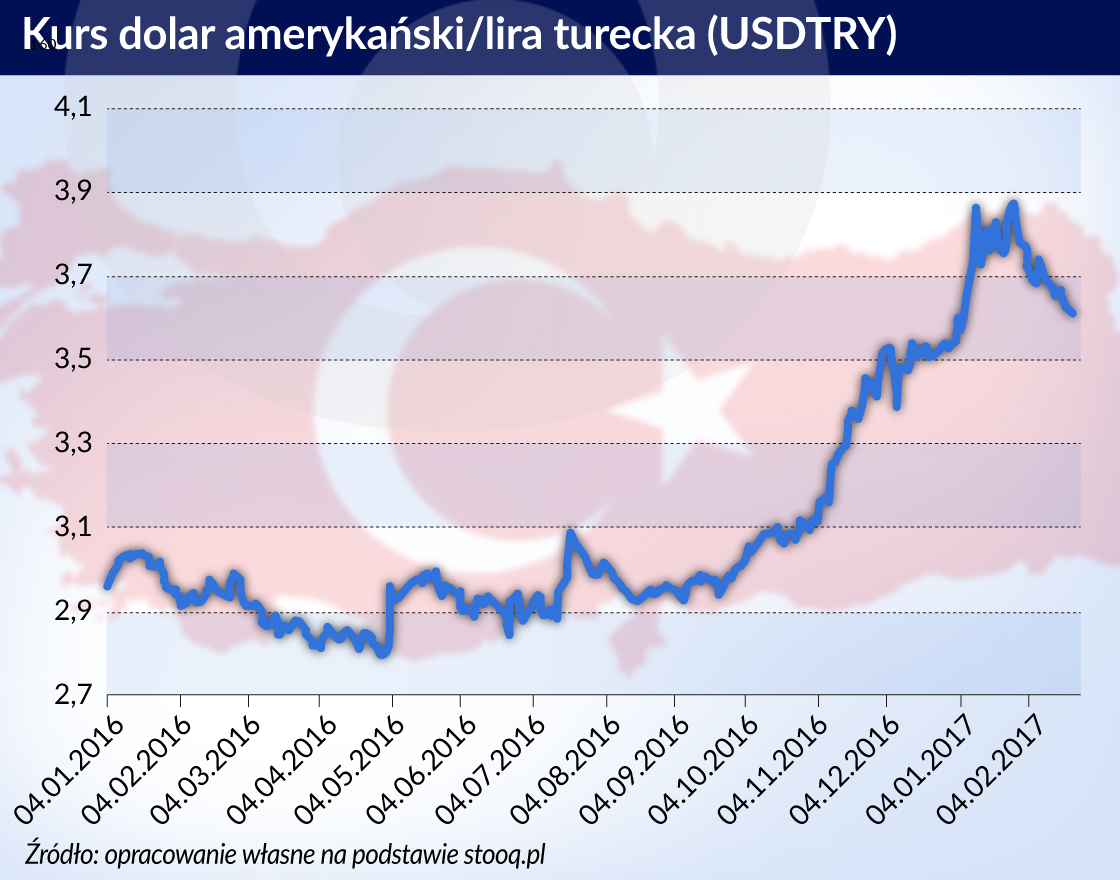

Od zamachu stanu z lipca 2016 roku do połowy stycznia turecka lira straciła w stosunku do dolara 34 proc. W ostatnim miesiącu część strat udało się odrobić, a lira zyskała 6,3 proc., co zawdzięcza nie tylko osłabieniu amerykańskiej waluty, ale też tureckiej nieortodoksyjnej polityce monetarnej.

Turecki Bank Centralny (TBC) nie ma łatwego zadania. Po nieudanym zamachu stanu w lipcu 2016 roku gospodarka spowalnia, a PKB w III kw. 2016 roku spadło o 1,8 proc. W tej sytuacji ze strony prezydenta Recepa Tayyipa Eroğana pojawiają się naciski, by obniżać stopy procentowe, dzięki czemu konsumpcja i inwestycje miałyby przyspieszyć, napędzając poturbowaną gospodarkę. Potrzebne są natychmiastowe efekty z uwagi na zaplanowane na 16 kwietnia referendum konstytucyjne, po którym Erdoğan ma nadzieję na wprowadzenie w Turcji systemu prezydenckiego, co znacznie zwiększyłoby zakres jego władzy.

Wysokie ryzyko polityczne odstrasza inwestorów zagranicznych, przez co lokalna waluta traci na wartości. Od lipca kurs USD/TRY spadł o jedną trzecią, co wraz z rosnącymi cenami ropy naftowej napędza inflację. W styczniu wyniosła ona 9,22 proc., czyli znacznie powyżej celu TBC na poziomie 5 proc. Oczekuje się, że jeszcze w I kw. wzrost cen w ujęciu rocznym osiągnie wartości dwucyfrowe. W tej sytuacji rozsądne wydaje się podnoszenie stóp procentowych w celu ratowania wartości liry, czego od ECB wymagają rynki.

Aby wydostać się z kleszczy, TBC zastosował wiele nieortodoksyjnych posunięć, które (przynajmniej na razie) wydają się działać. Od końca stycznia lira zyskała w stosunku do dolara ponad 6 proc., co udało się osiągnąć przy wzroście podstawowej stopy procentowej (tygodniowej stopy repo) zaledwie o 50 punktów bazowych.

Echa luzowania ilościowego

Dzisiejsze problemy Turcji korzeniami sięgają kryzysu ekonomicznego 2008 roku. Luźna polityka pieniężna prowadzona przez amerykańską Rezerwę Federalną w celu zwalczania jego skutków dostarczyła na rynek ogromne ilości taniego kapitału, który w poszukiwaniu wysokich rentowności rozlał się po całym świecie, płynąc szerokimi strumieniami także do krajów rozwijających się.

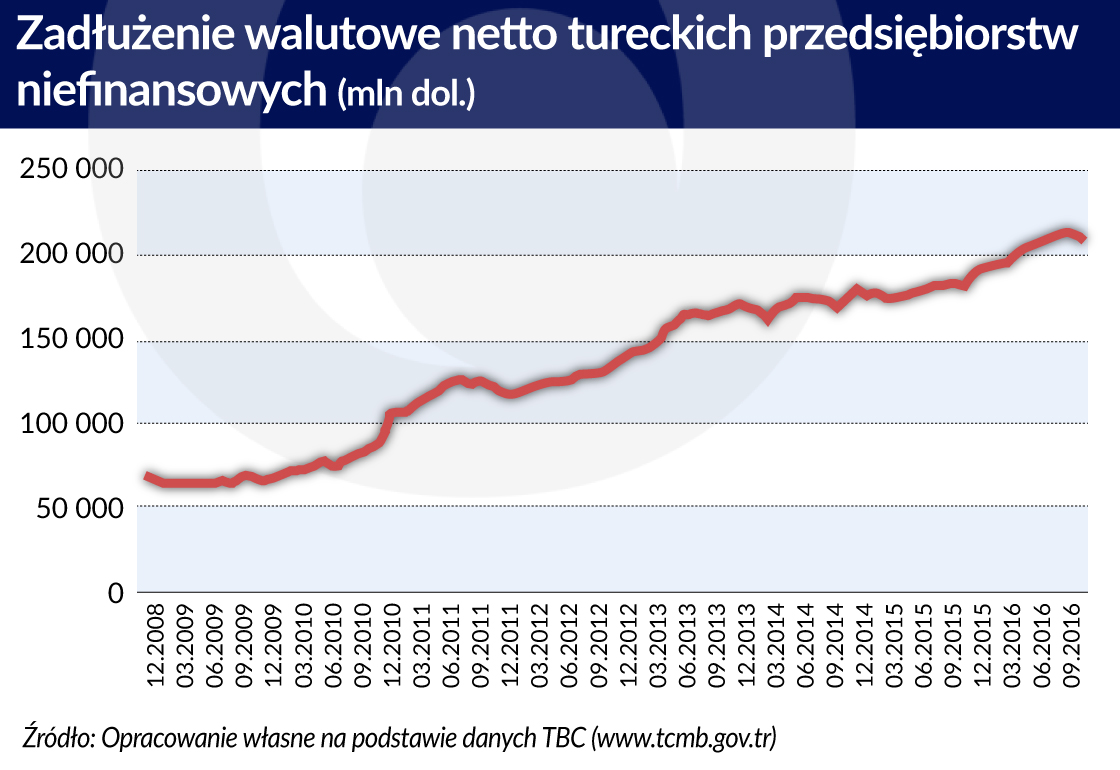

Po tani kapitał zza oceanu wielkimi garściami sięgała także Turcja, co pozwoliło z jednej strony na realizację wielu inwestycji i dynamiczny rozwój gospodarki, ale z drugiej doprowadziło do wysokiego deficytu na rachunku bieżącym i narastającego silnego zadłużenia w dolarach tureckich przedsiębiorstw i banków. Po zwycięstwie Donalda Trumpa w wyborach prezydenckich w USA, które zwiększyło oczekiwania inflacyjne w strefie dolara, oraz po zapowiedzi zwyżek stóp procentowych FED, które zwiastują wzrost kosztów obsługi zadłużenia, pojawiły się obawy, czy te długi nadal będą regulowane. To właśnie na przełomie października i listopada 2016 roku, kiedy oba te czynniki zaczęły być widoczne w cenach, nastąpił największy spadek kursu liry, znacznie bardziej gwałtowny niż po nieudanym lipcowym zamachu stanu.

W tym samym czasie, w którym pojawiły się przyczyny obecnych problemów, stworzono także narzędzia pomocne do ich rozwiązania. Szeroka rzeka dolarów płynąca do Turcji od 2010 roku także stanowiła wyzwanie dla polityki pieniężnej TBC. Napływ kapitału obcego napędzał akcję kredytową i prowadził do aprecjacji waluty, czego efektem było przegrzewanie gospodarki, której najbardziej widocznym skutkiem była presja inflacyjna. Podniesienie stóp procentowych, tradycyjne narzędzie służące zbijaniu wzrostu poziomu cen, nie mogło być zastosowane, ponieważ prowadziłoby jedynie do jeszcze większego napływu kapitału obcego.

Recepty godne kryzysu

Konieczne rozwiązania przyniósł Erdem Başçı, który zajął stanowisko prezesa TBC w 2010 roku. W miejsce jednej podstawowej stopy procentowej wprowadzono trzy. Najważniejszą z nich pozostała stopa tygodniowego repo, na którą najbardziej zwracają uwagę inwestorzy, jednak uzupełniono ją o korytarz wyznaczony przez stopy pożyczkowe overnight. Od góry przez stopę udzielania pożyczek (lending rate), od dołu przez stopę zaciągania pożyczek (borrowing rate). Realna stopa procentowa, po której banki komercyjne uzyskują płynność od TBC, jest wyznaczana pomiędzy nimi podczas codziennych aukcji i definiuje ją stopa procentowa BIST overnight, nazwana tak ponieważ najbardziej aktywny rynek pieniężny działa na giełdzie w Stambule.

Ponadto dzięki posiadaniu w arsenale instrumentów o różnym terminie zapadalności i oferowaniu ich w określonych ilościach, możliwe jest manipulowanie średnim ważonym kosztem finansowania banków, dlatego różni się on od stopy BIST. Jeżeli zachodzi potrzeba zacieśniania polityki, na rynek trafia więcej pożyczek o tygodniowym i miesięcznym terminie zapadalności. Jeżeli konieczne jest luzowanie, więcej jest pożyczek overnight. W ten sposób TBC uzyskał możliwość płynnego wyznaczania stóp procentowych, w zależności od potrzeb i sytuacji rynkowej, dzięki czemu mógł on zarówno studzić gospodarkę, jak i niwelować skutki napływu walut obcych.

System codziennych aukcji zawierał także jeszcze jeden drobny element. Jeżeli bank nie uzyskał koniecznej płynności podczas codziennej sesji, miał jeszcze możliwość skorzystania z nieco droższej pożyczki ostatniej szansy pomiędzy godziną 16:00 i 17:00, kiedy otwiera się późne okno płynnościowe (Late Liquidity Window). Warto zwrócić uwagę na ten drobny szczegół systemu, ponieważ właśnie on uzyskał duże znaczenie na początku 2017 roku.

Odkurzanie starych armat

Kiedy prezesem TBC w marcu 2016 roku został Murat Çetinkaya, oczekiwano od niego uproszczenia polityki pieniężnej i powrotu do systemu pojedynczej głównej stopy procentowej. Rzeczywiście początkowo zawężał on korytarz stóp overnight z 300 punktów bazowych na początku swojej kadencji do 100 punktów w październiku, spełniając przy tym oczekiwania prezydenta Erdoğana dotyczące niskiego kosztu pieniądza. Gdy jednak pod koniec miesiąca wartość liry zaczęła gwałtownie spadać, okazało się, że system zaprojektowany przez Erdema Başçı’ego może być jeszcze użyteczny. Szczególnie że prezydent Erdoğan bardzo gwałtownie zareagował na podniesienie tygodniowej stopy repo o 50 punktów bazowych w listopadzie 2016 roku.

Od połowy stycznia 2016 roku TBC zaczął zakręcać kurki z płynnością. Banki komercyjne, nie mogąc znaleźć wymaganej płynności na aukcjach, zostały zmuszone do korzystania z pożyczki ostatniej szansy, czyli późnego okna płynnościowego, którego stopa procentowa jest obecnie ustalona na poziomie 11 proc. W ten sposób średnioważony koszt finansowania banków wzrósł o około 200 punktów bazowych do 10,4 proc. (co jest najwyższym poziomem od stycznia 2012 roku), przewyższając poziom inflacji wynoszący w styczniu 9,22 proc.

Płynność dolarowa w miejsce lirowej

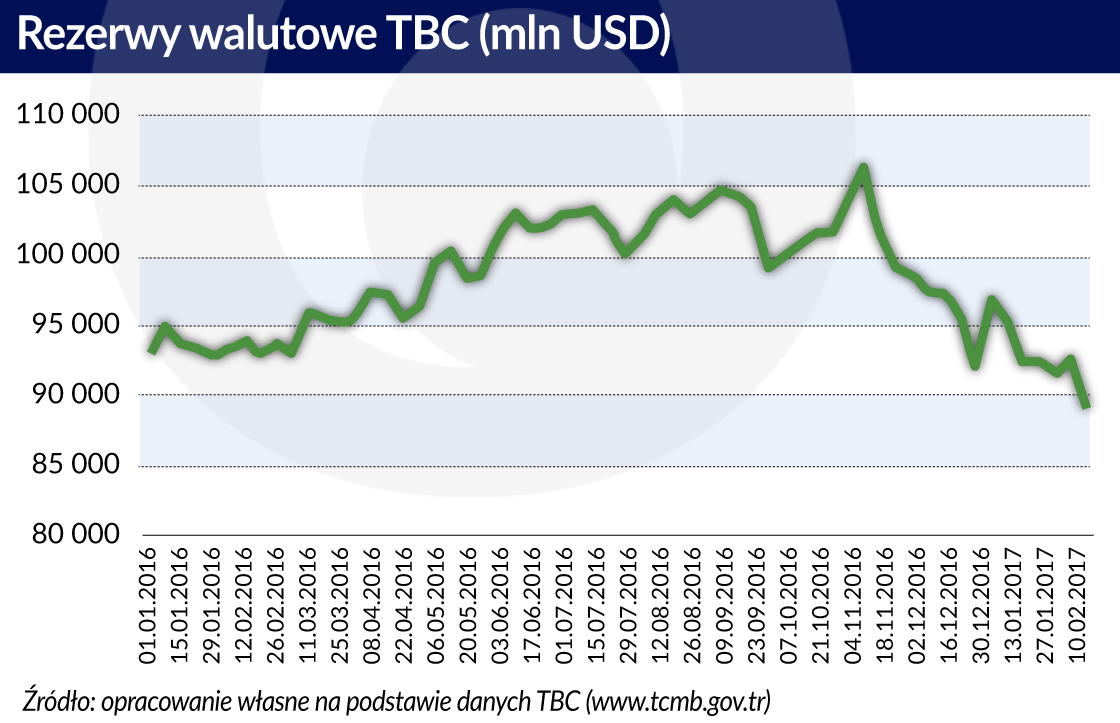

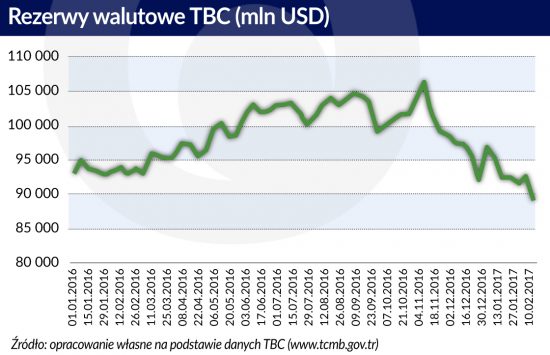

Równolegle z działaniami wymierzonymi w obniżanie poziomu inflacji TCB podjął próbę ustabilizowania kursu liry. Skuteczność interwencji na rynku walutowym prowadzonych od listopada 2016 roku była niezadowalająca i jedynym jej długofalowym skutkiem była utrata rezerw. W styczniu 2017 roku TCB zmienił taktykę, uruchamiając alternatywny rynek swapów walutowych.

TBC pożycza bankom komercyjnym dolary po stopie 0,75 proc., jednocześnie zaciągając u nich pożyczkę w lirach po stopie 8,5 proc. W ten sposób instytucje finansowe otrzymują płynność denominowaną w dolarach, która może być następnie użyta do rolowania długów walutowych, a jednocześnie rezerwy walutowe nie są trwonione.

Dzięki temu działaniu banki nie są zmuszone do zwracania się do międzynarodowych rynków swapowych w celu uzyskania dewiz. W ten sposób gracze na rynku swapowym zostali odcięci od szerokiego strumienia lir, który był wykorzystywany do krótkiej sprzedaży tureckiej waluty powodującej dalsze jej osłabianie.

Zmiana kursu czy korekta

Otwarte pozostaje pytanie, na ile trwała okaże się skuteczność działań TBC oraz czy możemy mówić o odwróceniu trendu na parze USD/TRY. W nadchodzących miesiącach lira nadal będzie pod presją ryzyka politycznego związanego z czystkami po lipcowej nieudanej próbie puczu, a także przed kwietniowym referendum konstytucyjnym. Już w 2015 roku przed wyborami parlamentarnymi bank centralny luzował politykę pieniężną, co także wówczas odbiło się na rynku walutowym. Prezydent Erdoğan najprawdopodobniej znów będzie wywierał presję na TBC, by obniżał stopy procentowe. Nadchodzące miesiące będą prawdziwym testem niezależności tej instytucji, która przez inwestorów jest powszechnie poddawana w wątpliwość.

Sytuacja, w jakiej znalazła się Turcja, jest niezwykle trudna, a gospodarce nie sprzyjają ani czynniki wewnętrzne, ani zewnętrzne. Niestandardowa polityka monetarna pozwoliła opanować sytuację. Czas pokaże, czy najgorsze już minęło, czy jest to tylko chwilowa ulga.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

TBC pożycza bankom komercyjnym dolary po stopie 0,75 proc., jednocześnie zaciągając u nich pożyczkę w lirach po stopie 8,5 proc. W ten sposób instytucje finansowe otrzymują płynność denominowaną w dolarach, która może być następnie użyta do rolowania długów walutowych, a jednocześnie rezerwy walutowe nie są trwonione.

TBC pożycza bankom komercyjnym dolary po stopie 0,75 proc., jednocześnie zaciągając u nich pożyczkę w lirach po stopie 8,5 proc. W ten sposób instytucje finansowe otrzymują płynność denominowaną w dolarach, która może być następnie użyta do rolowania długów walutowych, a jednocześnie rezerwy walutowe nie są trwonione.