Ukraina jest nie do zastąpienia w tranzycie gazu z Rosji

Pod koniec roku wygasa 10-letnia umowa między Rosją i Ukrainą o tranzycie rosyjskiego gazu na rynki europejskie. Gazprom już w 2015 r. informował, że od 2020 r. będzie dostarczać gaz nowymi drogami. Jednak wszystko wskazuje na to, że Rosja będzie zmuszona przez 2-3 lata nadal przesyłać przez Ukrainę więcej niż połowę dotychczasowych dostaw.

Rozmowy na temat nowej umowy tranzytowej trwają, ale mimo udziału przedstawicieli Komisji UE nie przynoszą zbliżenia stanowisk stron. Czas nie jest sprzymierzeńcem Rosji, a każdy z możliwych scenariuszy rozwoju sytuacji jest dla niej niekorzystny.

Czego chce Rosja?

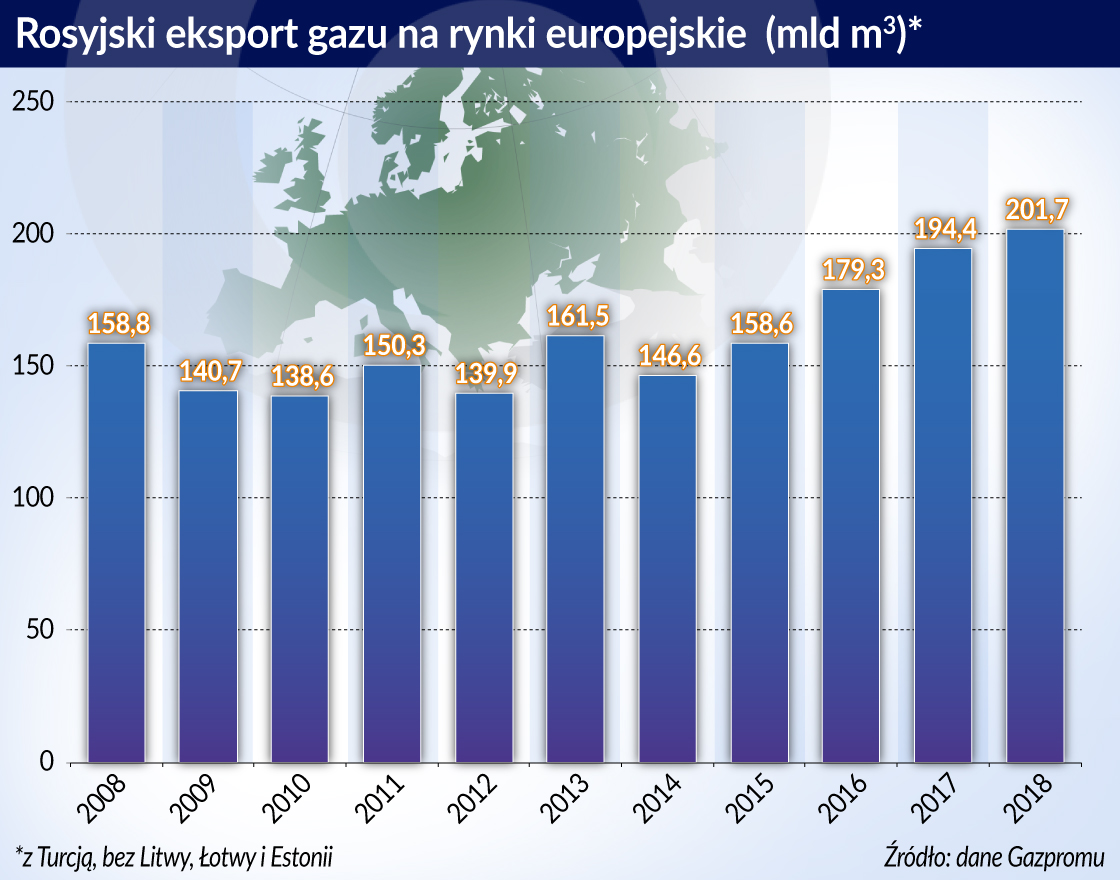

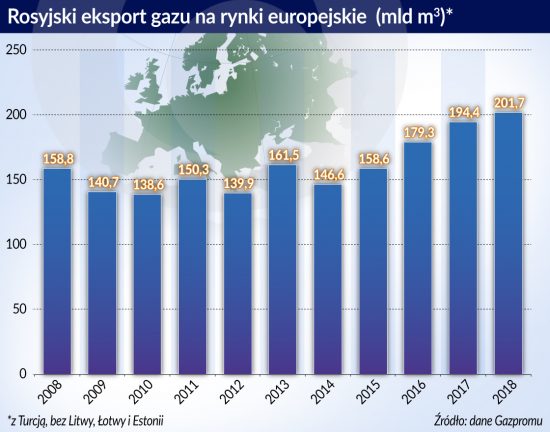

Rynki krajów europejskich to podstawowy kierunek eksportu rosyjskiego gazu transportowanego gazociągami – 85-90 proc. całego eksportu, wykazującego w ostatnich latach znaczącą, 38-proc. dynamikę wzrostu (ze 146,6 mld m3 w 2014 r. do rekordowego w historii poziomu 201,7 mld m3 w 2018 roku). Wynik ten jest jednak obarczony „przemieszczeniem statystycznym”, związanym z zaniechaniem przez Ukrainę zakupu rosyjskiego gazu od 2015 roku bezpośrednio w Rosji i przejściem na jego import w dostawach rewersowych z kierunku zachodniego, głównie z Węgier, Słowacji i Polski.

Dynamiczny wzrost eksportu skutkował umocnieniem pozycji Gazpromu, jako wiodącego gracza na europejskim rynku gazowym, na którym jego udział wzrósł z 34,7 proc. w roku 2017 do 36,7 proc. w 2018 roku. W dostawach skierowanych na zachód (wliczając Turcję, ale bez Litwy, Łotwy i Estonii) 81 proc. (163,4 mld m3) przypada na państwa Europy Zachodniej, a 19 proc. (38,4 mld m3) na kraje Europy Środkowej i Wschodniej.

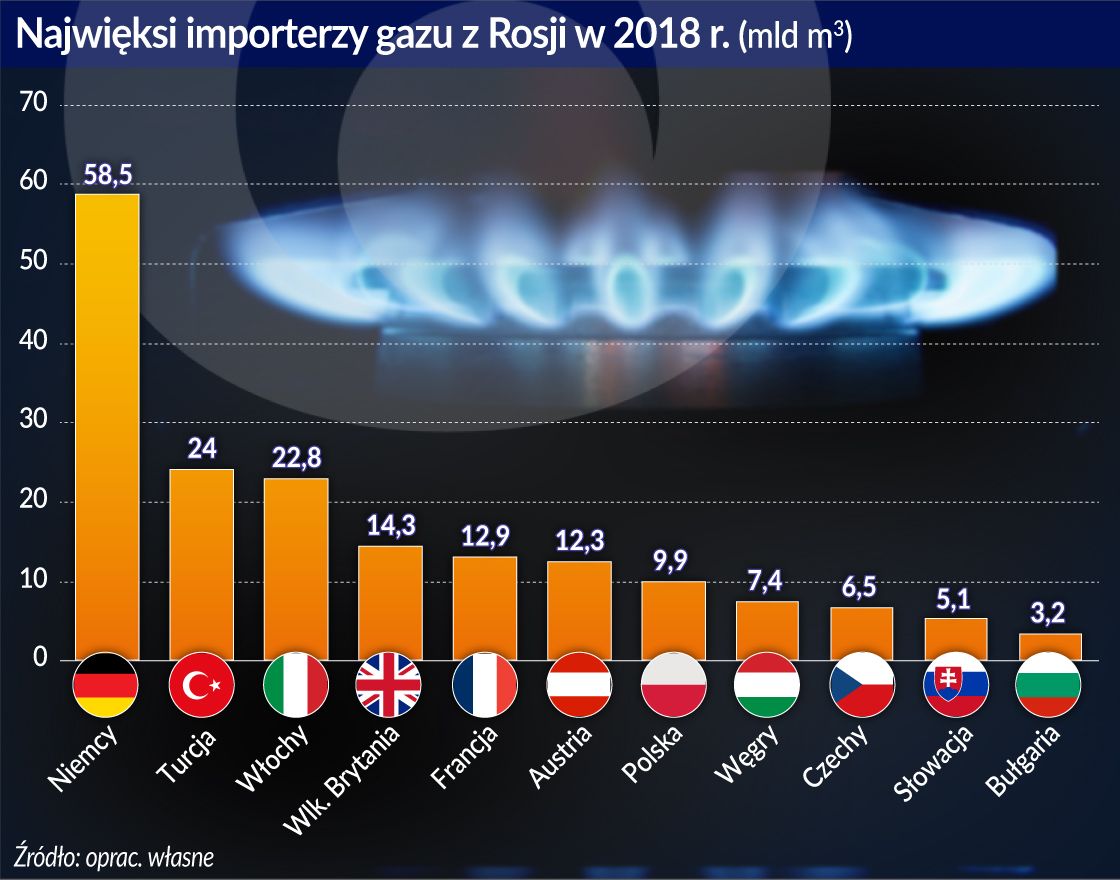

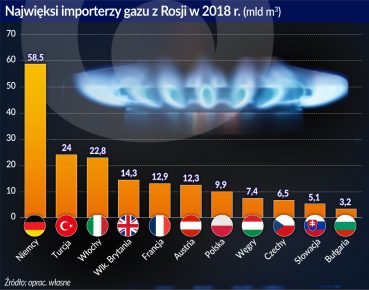

Największym importerem rosyjskiego gazu są Niemcy – w 2018 r. kupili 58,5 mld m3. Polska importuje 9,9 mld m3.

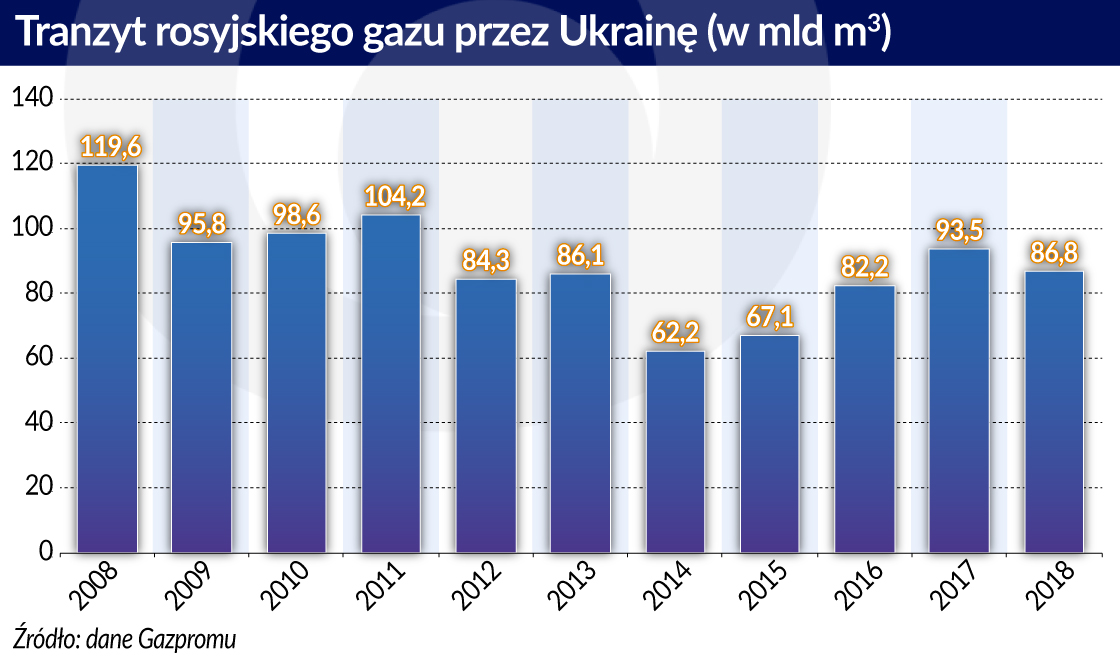

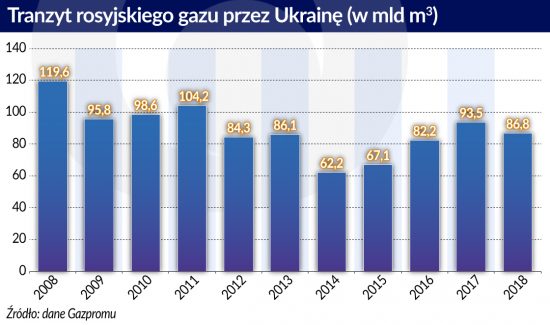

Podstawową drogą transportu rosyjskiego gazu na rynki europejskie jest wciąż ukraiński system gazociągów tranzytowych. W ostatnich 5 latach przez terytorium Ukrainy przechodziło 42,4 – 48,1 proc. rosyjskiego gazu odbieranego przez kraje europejskie. Na mocy 10-letniej umowy z 2009 roku Gazprom zobowiązał się do transportu przez ukraiński system 110 mld m3 gazu rocznie. Już jednak w 2015 roku informował, że nie zamierza jej przedłużać, a od początku 2020 roku gaz do europejskich odbiorców dostarczany będzie nowymi drogami transportu: na południu przez wcześniej forsowany gazociąg South Stream, aktualnie przez gazociąg Turecki Potok, a na północy przez Nord Stream 1 i 2. W Rosji formułowane są prognozy, że zapotrzebowanie na gaz w Europie będzie wzrastać przy spadku produkcji własnej w najbliższych latach o 70 mld m3, a połowa tego spadku będzie rekompensowana wzrostem dostaw rosyjskiego gazu.

Z czasem, żeby zwiększyć przychylność krajów europejskich dla budowy Nord Stream 2, Rosja zadeklarowała, że gotowa jest podpisać z Ukrainą nową umowę na tranzyt gazu na krótki okres, chociaż w ilościach raczej symbolicznych 10-15 mld m3, (w porównaniu z rzeczywiście przesyłanymi w ostatnich trzech latach 82-93,5 mld m3).

Rosja wpadła jednak w sidła własnej retoryki, gdyż nawet gdyby nie zwiększyła eksportu to i tak będzie zmuszona w najbliższych latach przesyłać przez Ukrainę znaczące ilości gazu, w tym w 2020 roku co najmniej 70 mld m3. Przyczyna jest bardzo prosta – niski stopień gotowości alternatywnej infrastruktury przesyłowej.

Rosyjska dyskusja w sprawie przedłużenia umowy na tranzyt przez Ukrainę koncentruje się na sporze wokół wzajemnych roszczeń finansowych między stronami czyli Gazpromem i ukraińskim Naftohazem. Premier Rosji, przyjmując delegację ukraińskich polityków sprzyjających Rosji, wskazywał, że warunkiem podpisania nowej umowy jest odstąpienie od wzajemnych roszczeń. Naftohaz domaga się od Gazpromu 2,56 mld dolarów zasądzonych przez sztokholmski arbitraż. O kolejne 11 mld dol. toczy się spór. Rosja uważa także, iż tranzyt przez Ukrainę jest 1,5-2,5 razy droższy w porównaniu z innymi drogami transportu, w tym przede wszystkim z Nord Stream.

Prezydent Putin nie owijał w bawełnę. W jego wypowiedzi w czasie kwietniowego pobytu w Pekinie zabrzmiała mało skrywana groźba: „Nie będzie tranzytu, to nie będzie gazu dla Ukrainy”.

Oczekiwania Ukrainy

Analitycy, w tym również rosyjscy, nie podzielają opinii dotyczących stawek, formułując często oceny odwrotne, wskazujące na konieczność uwzględnienia nie tylko wysokich kosztów nowych gazociągów (Nord Stream, Turecki Potok), ale również kosztów tworzenia dodatkowej lądowej infrastruktury przesyłowej na terenie Rosji i w krajach europejskich.

Moce transportowe ukraińskich gazociągów tranzytowych na kierunku zachodnim wynoszą 144 mld m3, z czego 26 mld m3 przypada na kierunek południowo-zachodni (Rumunia, Bułgaria, Grecja, Turcja, Macedonia).

Tranzyt rosyjskiego gazu najwyższą wartość osiągnął w 1998 roku – 141,1 mld m3. W 2018 roku było to 86,8 mld m3 – 43 proc. całego rosyjskiego eksportu gazu na kierunku zachodnim.

Opłaty za tranzyt w wysokości ok. 3 mld dolarów to dość istotny element wpływów dewizowych Ukrainy. Gra nie toczy się jednak tylko o te dochody.

Istota sporów i dyskusji rosyjsko-ukraińskich z udziałem strony unijnej dotyczy losów całego liczącego 37,6 tys. km, największego w świecie ukraińskiego systemu gazociągów tranzytowych. Rocznie system jest w stanie przyjąć 288 mld m3 gazu, natomiast ilość eksportowanego surowca może wynieść prawie 180 mld m3, w tym na zachód 144 mld m3 w skali roku. Przez Ukrainę płynie do Europy 240 mln m3 gazu dziennie – przed uruchomieniem Nord Stream było to nawet 390 mln m3. Ukraiński system gazociągowy to również 72 stacje kompresorowe i 12 podziemnych magazynów gazu (PMG) o największej w Europie pojemności prawie 31 mld m3 (ok. 21 proc. mocy europejskich), w porównaniu z 22,3 mld m3 w przypadku Niemiec, 18,6 Włoch, 12,7 Francji, 12,4 Holandii i 6,4 Austrii. Nie bez znaczenia dla bezpieczeństwa i stabilności tranzytu jest to, że największy z ukraińskich PMG Bilcze-Wołycko-Uherski o pojemności 17 050 mln m3 znajduje się blisko zachodniej granicy Ukrainy.

Ukraina świadoma swych atutów, formułuje wobec Rosji warunki nowej umowy, które stwarzałyby gwarancje finansowe funkcjonowania jej tranzytowego systemu gazociągów. Do podstawowych należy gwarancja wielkości dostaw na poziomie 60 mld m3 rocznie przez 10 lat. Sama przy tym gwarantuje utrzymanie mocy przesyłowych na poziomie 90 mld m3. Umowa powinna uwzględniać standardy obowiązujące na europejskim rynku gazowym, co skutkowałoby ok. 50-proc. wzrostem stawek tranzytowych z obecnych 2,7 dolara za 1000 m3/100 km do ok. 4 dolarów. W analogii do klauzuli „take or pay” (bierz lub płać), forsowanej w umowach przez Gazprom, strona ukraińska oczekuje honorowania klauzuli „ship or pay” (przesyłaj lub płać).

Ukraina oczekuje, że gwarancje finansowe funkcjonowania gazociągów tranzytowych w postaci nowej umowy, stwarzałyby podstawy do przyciągnięcia inwestora strategicznego do tego przedsięwzięcia. Nie wyklucza się tu powrotu do idei konsorcjum zarządzającego. Perspektywa znaczącego ograniczenia tranzytu gazu przez terytorium Ukrainy, z możliwością ich całkowitego zaniku, jak deklaruje Rosja skazywałaby te zabiegi na niepowodzenie.

Ukraina zaproponowała odbiorcom europejskim wykorzystanie 12 mld m3 pojemności swoich PMG, które dają możliwość pozyskiwania nawet 260 mln m3 gazu na dobę. W odniesieniu do Węgier możliwości dostaw wynoszą 68 mln m3, co znacząco przewyższa możliwości dostaw z Austrii (15 mln m3), który to kierunek Gazprom zaproponował, jako alternatywny w przypadku przerwania tranzytu przez Ukrainę.

Ukraina ma narzędzie nacisku na Rosję w postaci wniosku do sądu arbitrażowego o zapłatę 11,58 mld dolarów.

Ukraina ma dodatkowe narzędzia nacisku na stronę rosyjską w postaci wniosku do sądu arbitrażowego o zapłatę 11,58 mld dolarów, jako różnicy między tym, co Gazprom powinien zapłacić, a tym co zapłacił w wyniku dostaw poniżej uzgodnionego poziomu oraz zaniżonych taryf przesyłowych w okresie 2010-2019. Przedmiotem postępowania arbitrażowego z wykorzystaniem klauzuli retroaktywnej, mogą być też zawyżone ceny gazu dostarczanego na Ukrainę. Gazprom dyktował tu, dla kraju bezpośrednio sąsiadującego z Rosją, ceny znacząco wyższe niż średnie ceny dla odbiorców zachodnioeuropejskich. W roku 2012 ceny te wynosiły 385,1 dol./1000 m3 średnio dla Europy i 426 dol. dla Ukrainy, w 2013 roku 380,5 i 413,5, w 2014 roku 349,4 i 485, w 2015 roku 245,6 i 252. Zawyżone ceny skłoniły Ukrainę do rezygnacji w listopadzie 2015 roku z importu gazu z Rosji i przejście na jego zakupy z kierunku zachodniego. W ten sposób w 2018 roku import wyniósł 10,6 mld m3 (ze Słowacji 61 proc., Węgier 32 proc. i Polski 7 proc.).

Rosja przelicytowała

Rosja liczyła, że zgodnie z harmonogramem od początku 2020 roku uruchomione zostaną nowe drogi eksportu gazu na rynek europejski, które pozwolą wraz z wygaśnięciem umowy tranzytowej z końcem 2019 roku, skutecznie zredukować tranzyt przez terytorium Ukrainy.

Nowe drogi to przede wszystkim gazociąg Nord Stream 2 po dnie Morza Bałtyckiego z Rosji do Niemiec o wydajności 55 mld m3 (dwie nitki po 27,5 mld m3) oraz Turecki Potok po dnie Morza Czarnego z Rosji do europejskiej części Turcji (dwie nitki po 15,75 mld m3 każda).

Pierwsza nitka gazociągu TP, która w założeniu ma w całości obsługiwać dostawy na potrzeby rynku tureckiego została oddana do użytku i w pełnym zakresie może przejąć od stycznia 2020 roku dostawy do Turcji realizowane dotychczas przez gazociąg bałkański z terytorium Ukrainy przez Rumunię i Bułgarię. Znacznie trudniejsza jest sytuacja, związana z funkcjonowaniem drugiej nitki TP, która w założeniu ma obsługiwać dostawy do Bułgarii i Serbii oraz dalej na Węgry i do Austrii.

Możliwość jego funkcjonowania w pełnym wymiarze wymaga dodatkowych inwestycji infrastrukturalnych, związanych z budową niezbędnych łączników i gazociągów przesyłowych na terenie Bułgarii i przede wszystkim Serbii. Aktualne zaawansowanie prac, w tym brak jakichkolwiek działań na terenie Serbii, wskazuje zdaniem analityków, że ten kierunek transportu rosyjskiego gazu może być efektywnie uruchomiony najwcześniej w 2022 r., a nawet w 2023 roku.

Mimo coraz większego zagrożenia i niepewności co do terminu i skali funkcjonowania, Rosja niepomna negatywnych doświadczeń ze skutecznym europejskim bojkotem gazociągu South Stream, kontynuuje budowę Nord Stream 2. Optymizmu Gazpromu co do możliwości jego ukończenia zgodnie z harmonogramem jeszcze w 2019 roku nie podzielają analitycy, wskazując na brak ostatecznej decyzji Danii i jej żądanie z marca br. złożenia nowego wniosku w sprawie przebiegu Nord Stream 2 przez wyłączną strefę ekonomiczną na południe od Bornholmu.

Do czasu dostarczenia niezbędnych analiz i badań, w tym środowiskowych, wstrzymane zostało rozpatrywanie dwóch poprzednich wniosków związanych z przebiegiem Nord Stream 2 przez wody terytorialne Danii i wyłączną strefę ekonomiczną na północ od Bornholmu.

Ostatnie uzgodnienia na szczeblu mogą ograniczyć możliwości transportowe Gazpromu przez Nord Stream 2 o 50 proc.

Sytuację Nord Stream 2 pogorszyły również ostatnie uzgodnienia na szczeblu UE, rozszerzające wymogi trzeciego Pakietu Energetycznego (TPE III) również na zewnętrzną podmorską infrastrukturę przesyłową, w części dotyczącej wód terytorialnych członków UE. Może to ograniczyć możliwości transportowe Gazpromu przez Nord Stream 2 o 50 proc. Optymiści wskazują, że nie musi tak być skoro decyzja w tym zakresie należeć będzie do strony niemieckiej, wspierającej budowę Nord Stream 2. Pesymiści zwracają jednak uwagę, że decyzja taka musi być uzgadniana z odpowiednimi gremiami UE, a to jak wskazuje praktyka jest procesem żmudnym i długotrwałym. Przywołuje się tutaj korzystne dla Gazpromu decyzje w sprawie gazociągu Opal (odbiera gaz z Nord Stream), które zapadły po 7 latach starań.

O ile część morska Nord Stream 2 może budzić dyskusje odnośnie skali jego wykorzystania przez Gazprom (uważa on, że budowa gazociągu rozpoczęła się przed ostatnimi decyzjami UE, które nie powinny więc go dotyczyć, strona unijna uważa zaś, że liczy się termin rozpoczęcia funkcjonowania, a ten będzie późniejszy niż wejście w życie decyzji UE w lipcu 2019 roku), o tyle wątpliwości takich nie ma w odniesieniu do części lądowej, czyli budowanego gazociągu Eugal, umożliwiającego transport rosyjskiego gazu z Nord Stream 2 z wybrzeża bałtyckiego na południe do Czech, gdzie łączy się z europejskim systemem transportowym. Gazociąg ten w całości podlega regulacjom TPE III, zgodnie z którymi Gazprom miałby możliwość wykorzystani jedynie 50 proc. mocy przesyłowych.

Uwzględniając stan zaawansowania budowy alternatywnych dróg transportu rosyjskiego gazu do Europy oraz ograniczenia techniczne i formalno-prawne z ich wykorzystaniem (Nord Stream dopiero po 5 latach osiągnął pełne zdolności transportowe), Rosja zmuszona będzie, do korzystania jeszcze przez kilka lat z ukraińskiego systemu transportowego. W najbliższych 2-3 latach dotyczyć to może 50-70 mld mld m3, w następnych 30-40 mld.

Opóźnienia mogą być częściowo korzystne dla Rosji, gdyż nawet gdyby budowę Nord Stream 2 udało się ukończyć w terminie to i tak trzeba byłoby wziąć pod uwagę, że umowy i kontrakty z większością krajów importujących, znacząco wykraczają poza rok 2019 i przewidują konkretne punkty odbioru gazu, powiązane z kierunkiem dostaw przez Ukrainę. Ich renegocjacje kreowałyby dodatkowe koszty.

Odnosi się to również do umów tranzytowych ze Słowacją i Czechami. Przy obowiązującej w takim przypadku formule „ship-or-pay” oraz zarezerwowanych przez Gazprom mocach przesyłowych, nawet przy braku tranzytu musiałby on płacić w 2020 roku Słowacji 315 mln euro, a Czechom 55 mln euro. Złożenie wniosków o odszkodowanie od Gazpromu zapowiedziała Bułgaria, która w wyniku uruchomienia pierwszej nitki TP straci dochody z tranzytu gazu do Turcji, należne jej na podstawie umowy tranzytowej, obowiązującej do 2030 roku.

Nowa umowa tranzytowa niezbędna

Z końcem 2019 roku wygasa także umowa tranzytowa na transport gazu gazociągiem Jamał przez terytorium Polski. Przejście z warunków zbliżonych do non profit dla strony polskiej, ustalonych w porozumieniu z 2010 roku, na warunki rynkowe, zbliżone do europejskich, wymagać będzie m.in. około trzykrotnego podwyższenia stawek transportowych.

Nowe porozumienie tranzytowe jest bardzo ważne zarówno dla Rosji, Ukrainy, jak i dla Europy. Radykalne decyzje nie są w interesie żadnej ze stron. Dla Rosji brak umowy z Ukrainą to groźba spadku dostaw gazu o 1/3 i wynikających z tego strat ok. 2 mld dol. miesięcznie. Podpisanie porozumienia tranzytowego z Ukrainą to jedyne wyjście, żeby nie stracić pozycji na europejskim rynku gazowym. Rosyjskie preferencje to w miarę krótkookresowe porozumienie (nie 10 a np. 5 lat) i luźne zobowiązania co do warunków, w tym wielkości dostaw.

Oczekiwania Ukrainy są zbieżne z tym, czego oczekuje Europa. Zastępca komisarza UE Marosz Szefczovicz, biorący udział w trójstronnych negocjacjach podkreśla, że nowa umowa i w następstwie kontrakt na tranzyt rosyjskiego gazu po 2019 roku powinien być długoterminowy (co najmniej na 10 lat), gwarantować takie wielkości dostaw żeby stał się interesującym dla inwestorów zagranicznych skłonnych inwestować w ukraiński system. Powinien jednocześnie uwzględniać pełną implementację europejskich uregulowań rynku gazowego.

Pozycja Ukrainy w negocjacjach z Rosją umacnia się. Europa zaczyna rozumieć, że dostawy rosyjskiego gazu przez terytorium Ukrainy to większe gwarancje bezpieczeństwa dostaw, niż każdą inną drogą.

Wydaje się, że pozycja Ukrainy w negocjacjach z Rosją umacnia się. Europa zaczyna rozumieć, że dostawy rosyjskiego gazu przez terytorium Ukrainy to nieporównywalnie większe gwarancje bezpieczeństwa i stabilności dostaw, niż każdą inną drogą. Wynika to z dużej mobilności ukraińskiego systemu tranzytowego, który jest w stanie w krótkim czasie zwiększyć dzienną przepustowość nawet o 50 proc. Jest to ważne szczególnie w przypadku awarii, przeglądów serwisowych i remontów innych gazociągów. Ostatnio w takiej roli ukraińskie gazociągi zaprezentowały się w kwietniu bieżącego roku, kiedy to w wyniku prac remontowych na gazociągu jamalskim, dobowy przesył gazu przez Ukrainę zwiększył się z 240 mln m3 do 300 mln. Atutu tak wysokiej mobilności nie mają inne gazociągi pracujące z reguły na zbliżonym do maksymalnego wykorzystaniu swoich mocy.

Znaczącym atutem Ukrainy są jej PMG, stwarzające gwarancje stabilności i zabezpieczenie ciągłości dostaw, szczególnie w okresach zimowych z możliwymi ekstremalnie niskimi temperaturami, skutkującymi zmniejszeniem dostaw ze złóż syberyjskich.

Pod koniec kwietnia Rosja otrzymała silny sygnał, że nie może już liczyć na tak znaczące jak dotychczas wsparcie ze strony Niemiec. Kandydat Europejskiej Partii Ludowej na stanowisko szefa Komisji Europejskiej Manfred Weber w kwietniowym wywiadzie dla „Polska The Times” powiedział, że jest przeciwnikiem budowy Nord Str, gdyż jest on sprzeczny z interesami UE. Weber należący do współrządzącej w Niemczech bawarskiej partii chadeckiej CSU, zapowiedział, że wykorzysta wszystkie istniejące przepisy, żeby zablokować projekt.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Podstawową drogą transportu rosyjskiego gazu na rynki europejskie jest wciąż ukraiński system gazociągów tranzytowych. W ostatnich 5 latach przez terytorium Ukrainy przechodziło 42,4 – 48,1 proc. rosyjskiego gazu odbieranego przez kraje europejskie. Na mocy 10-letniej umowy z 2009 roku Gazprom zobowiązał się do transportu przez ukraiński system 110 mld m3 gazu rocznie. Już jednak w 2015 roku informował, że nie zamierza jej przedłużać, a od początku 2020 roku gaz do europejskich odbiorców dostarczany będzie nowymi drogami transportu: na południu przez wcześniej forsowany gazociąg South Stream, aktualnie przez gazociąg Turecki Potok, a na północy przez Nord Stream 1 i 2. W Rosji formułowane są prognozy, że zapotrzebowanie na gaz w Europie będzie wzrastać przy spadku produkcji własnej w najbliższych latach o 70 mld m3, a połowa tego spadku będzie rekompensowana wzrostem dostaw rosyjskiego gazu.

Podstawową drogą transportu rosyjskiego gazu na rynki europejskie jest wciąż ukraiński system gazociągów tranzytowych. W ostatnich 5 latach przez terytorium Ukrainy przechodziło 42,4 – 48,1 proc. rosyjskiego gazu odbieranego przez kraje europejskie. Na mocy 10-letniej umowy z 2009 roku Gazprom zobowiązał się do transportu przez ukraiński system 110 mld m3 gazu rocznie. Już jednak w 2015 roku informował, że nie zamierza jej przedłużać, a od początku 2020 roku gaz do europejskich odbiorców dostarczany będzie nowymi drogami transportu: na południu przez wcześniej forsowany gazociąg South Stream, aktualnie przez gazociąg Turecki Potok, a na północy przez Nord Stream 1 i 2. W Rosji formułowane są prognozy, że zapotrzebowanie na gaz w Europie będzie wzrastać przy spadku produkcji własnej w najbliższych latach o 70 mld m3, a połowa tego spadku będzie rekompensowana wzrostem dostaw rosyjskiego gazu. Tranzyt rosyjskiego gazu najwyższą wartość osiągnął w 1998 roku – 141,1 mld m3. W 2018 roku było to 86,8 mld m3 – 43 proc. całego rosyjskiego eksportu gazu na kierunku zachodnim.

Tranzyt rosyjskiego gazu najwyższą wartość osiągnął w 1998 roku – 141,1 mld m3. W 2018 roku było to 86,8 mld m3 – 43 proc. całego rosyjskiego eksportu gazu na kierunku zachodnim.