Unia Europejska zerka ku instytucjom zaliczanym do sektora bankowości cienia. Chodzi o to, żeby zapewnić i zdywersyfikować źródła finansowania gospodarki przygniecionej recesją w sytuacji, gdy tradycyjny sektor bankowy będzie jeszcze długo odbudowywał stabilność i siłę po kryzysie. W ten sposób można narazić się na ryzyka już znane, ale ukryte na nieznanych jeszcze obszarach.

(infografika Dariusz Gąszczyk/ CC by Tax Credits)

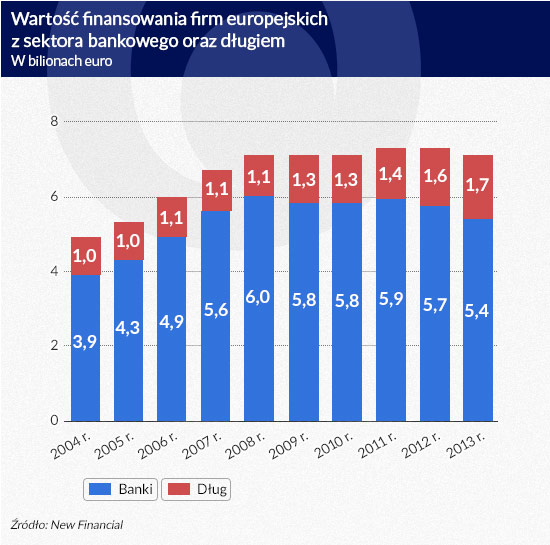

Aktywa oficjalnego sektora bankowego w Unii przekraczają 300 proc. PKB i banki, poddane nowym, kosztownym regulacjom, nie potrafią jeszcze odzyskać zaufania potencjalnych dawców kapitału. To oznacza, że swoje zaangażowanie w finansowanie gospodarki będą raczej zmniejszać niż powiększać. Statystycznie rzecz ujmując, banki są podstawowym źródłem finansowania dla europejskich firm, które otrzymują od nich ponad 80 proc. swych funduszy. Jeśli banki będą dalej zmniejszać aktywa, to źródło może poważnie wysychać.

Tymczasem odzyskanie przez Unię Europejską pozycji konkurencyjnej, przeprowadzenie procesu reindustrializacji, budowa infrastruktury odpowiadająca potrzebom spójności, tworzenie nowych miejsc pracy, uruchomienie ścieżek wzrostu dla start-upów, wyprowadzenie z zapaści sektora małych i średnich firm – wszystko to wymaga źródeł finansowania. Ogromnych i nowych źródeł.

Skoro na banki nie ma co liczyć, pozostaje rynek kapitałowy, w Unii – w proporcjach do USA – znacznie słabiej rozwinięty, pofragmentowany i funkcjonujący na lokalnych zasadach w każdym z osobna kraju, które na dodatek często starają się tworzyć zachęty do regulacyjnego arbitrażu. Wewnętrzne rynki kapitałowe są też na bardzo różnych etapach rozwoju. Kapitalizacja rynków giełdowych w Wielkiej Brytanii przekraczała w 2013 roku 121 proc. jej PKB, natomiast na Łotwie, Litwie i Cyprze nie sięgała nawet 10 proc. – wynika z danych European Capital Markets Institute. Wszystkie te dane prowadzą do jednego wniosku – rynek kapitałowy dla całego obszaru europejskiego jest bardzo daleki od efektywności.

Dlaczego unia rynków kapitałowych?

Odpowiedzią na te wszystkie wyzwania ma być unia rynków kapitałowych (Capital Market Union, CMU). Jej główna idea to zdywersyfikowanie źródeł finansowania gospodarki i obniżenie jego kosztów.

Koncepcja jest przygotowywana przez komisarza Jonathana Hilla, konserwatystę z Wielkiej Brytanii. CMU ma powstać do końca kadencji obecnej Komisji, czyli do 2019 roku. Komisja Europejska (KE) ogłosiła w lutym dokument konsultacyjny, „Zieloną Księgę”, w której dla jednolitego rynku kapitałowego stawia główne zadanie – ma być środkiem do mobilizowania długoterminowych inwestycji poprzez zwiększenie napływu instytucjonalnych i prywatnych pieniędzy na szeroko rozumiany rynek kapitałowy. >> czytaj również:Unia kapitałowa ma uniezależnić rynki od banków

Wspólny rynek kapitałowy, komplementarny dla finansowania z sektora bankowego, ma powstać dla realizacji trzech celów: odblokowania inwestycji przedsiębiorstw, zwłaszcza z sektora małych i średnich firm, inwestycji infrastrukturalnych, przyciągnięcia tychże do UE z innych części świata i stworzenia bardziej stabilnego systemu finansowego poprzez udostępnienie szerszej gamy źródeł finansowania – pisze KE w dokumencie.

„Musimy zidentyfikować i usunąć bariery, które stoją pomiędzy pieniędzmi inwestorów i możliwościami inwestycyjnymi oraz pokonać przeszkody, które uniemożliwiają przedsiębiorstwom dotarcie do inwestorów. Potrzebujemy także, aby nasz system kierowania tych środków – łańcuch inwestycyjny – stał się jak najbardziej efektywny, zarówno w obrębie krajów, jak i w wymiarze transgranicznym” – stwierdza się w dokumencie.

Priorytety CMU

Dokument konsultacyjny stawia następujące priorytety: opracowanie ram dla wysokiej jakości sekurytyzacji, żeby odciążyć bilanse banków, co umożliwi im wznowienie akcji kredytowej, przegląd dyrektywy dotyczącej prospektu emisyjnego, żeby ułatwić zwłaszcza mniejszym firmom dostęp do finansowania i do inwestorów transgranicznych.

KE deklaruje rozpoczęcie prac nad poprawą dostępności do informacji kredytowej na temat małych i średnich firm, by ułatwić inwestorom decyzje o finansowaniu, wprowadzenie ogólnoeuropejskich regulacji dotyczących private placement, co umożliwi inwestycje bezpośrednie w papiery dłużne mniejszych firm. Zamierza znaleźć sposoby współfinansowania wspierającego wykorzystanie nowych europejskich funduszy inwestycyjnych, które mają inwestować w infrastrukturę i w projekty długoterminowe.

Z „Zielonej księgi” wynika jednoznacznie – KE myśli nad tym jak w większym stopniu wykorzystać zdolności pośrednictwa finansowe systemu pozabankowego, czyli bankowości cienia. Zwiększenie popytu na rynku kapitałowym oznacza bowiem zachętę dla wszelkiego typu firm inwestycyjnych do bardziej aktywnego zaangażowania, podobnie zresztą jak jest to możliwe w przypadku finansowania start-upów.

Tworzenie warunków dla emisji sekurytyzacyjnych (zmniejszyły się one po wybuchu kryzysu bardzo drastycznie, bo z 594 mld euro w 2007 roku do 216 mld euro w 2014 r.) to nie tylko otoczenie instytucji kredytowych wianuszkami spółek specjalnego przeznaczenia powoływanych dla emisji, ale także aranżowanie popytu ze strony funduszy, zwłaszcza rynku pieniężnego.

(infografika DG)

KE nie ukrywa, że środkiem do kreacji popytu na tych rynkach byłby transfer depozytów z systemu bankowego do alternatywnych form gromadzenia oszczędności. „Wzmocnienie zaufania inwestorów detalicznych do rynków kapitałowych i pośrednictwa finansowego może zwiększyć przepływ oszczędności gospodarstw domowych do instrumentów rynku kapitałowego, ulokowanych obecnie w dużej mierze w nieruchomościach i lokatach bankowych” – stwierdza się w „Zielonej księdze”.

Finansowanie inwestycji infrastrukturalnych związane jest z koniecznością wydłużenia terminów zapadalności kredytu bądź długu poza standardy przyjmowane aktualnie przez banki. Tu trzeba sięgać do zasobów firm ubezpieczeniowych i funduszy emerytalnych. Na słabość i niedorozwój tych ostatnich w europejskim systemie finansowym zwraca zresztą uwagę Wiliam Wright z ośrodka New Financial w raporcie poświęconym koncepcji CMU, obliczając, że w relacji do PKB jego aktywa stanowią zaledwie jedną trzecią tego sektora w USA.

Rośnie bankowość cienia

Wszystkie te tak określone operacje i dokonujące ich instytucje wchodzą w skład sektora shadow banking. Od czterech lat monitoruje go Rada Stabilności Finansowej (Financial Stability Board, FSB), natrafiając na duże braki danych i problemy z definicjami. W końcu 2014 roku ogłosiła ona kolejny raport na podstawie badań przeprowadzonych w 25 krajach (także w strefie euro) wytwarzających łącznie 80 proc. światowego PKB i gromadzących 90 proc. aktywów oficjalnego sektora bankowego.

Nawet globalna instytucja, jaką jest FSB, wyposażona w dane wielu banków centralnych, w tym Banku Rozliczeń Międzynarodowych w Bazylei, od początku monitoringu sektora natrafia na jeden zasadniczy problem: pozabankowy system pośrednictwa finansowego często wymyka się próbom identyfikacji i statystykom. Jedna z przyczyn jest prosta: jego znacząca część, a zwłaszcza fundusze hedżingowe, ukryta jest w rajach podatkowych, dokąd nie sięgają nawet ramiona G20. Drugi powód jest taki, że różne badane kraje stosują odmienne metodologie. Ale jest jeszcze trzeci powód – innowacyjność pośrednictwa finansowego wymykająca się ostrym kategoriom.

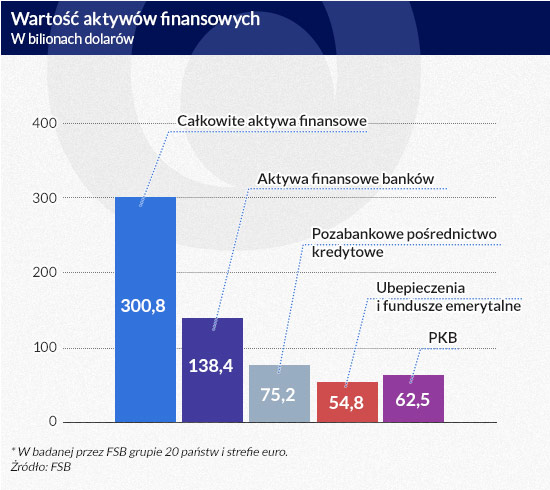

FSB definiuje zatem sektor shadow banking jako „system pośrednictwa kredytowego, obejmujący podmioty i działania poza regularnym systemem bankowym” i nie zalicza do niego na przykład funduszy nieruchomości czy podmiotów niebankowych skonsolidowanych w grupach bankowych, jak np. spółki powołane przez banki dla emisji sekurytyzacyjnych czy też kapitałowe fundusze inwestycyjne. Gdy przyjąć węższą definicję, to natychmiast z aktywów sektora bankowości cienia znika… 27 bilionów dolarów.

(infografika DG)

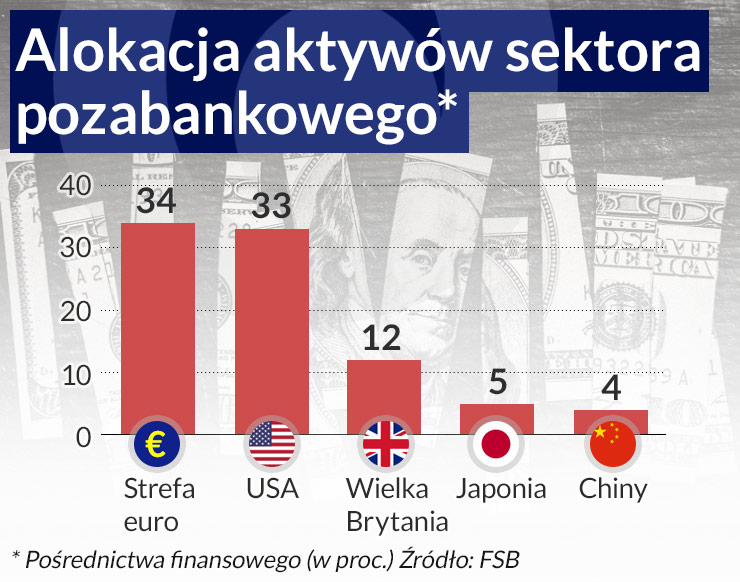

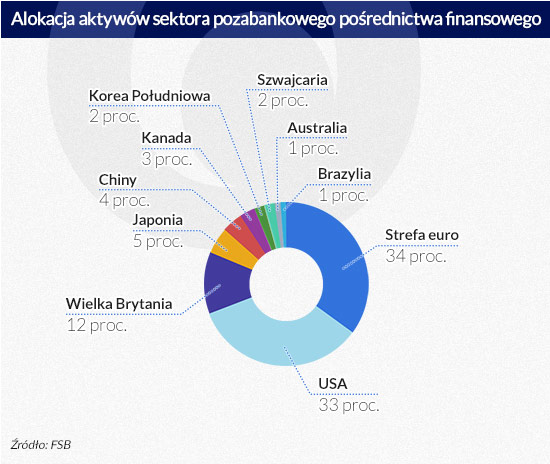

Jeśli natomiast przyjąć szerszą definicję i potraktować jako pozazabankowy sektor pośrednictwa finansowego, to wartość zgromadzonych w nim aktywów na koniec 2013 roku wynosiła 75 bilionów dolarów, po wzroście w ciągu roku o 4,8 biliona dolarów. To około 25 proc. wszystkich aktywów finansowych w badanych przez FSB 20 krajach i strefie euro. Nieco więcej niż połowa aktywów systemu bankowego i 120 proc. PKB tych państw. Najwięcej aktywów, po około jednej trzeciej, alokowanych jest w USA i w strefie euro.

(infografika DG)

Do tego rachunku nie są dodane aktywa ubezpieczycieli i funduszy emerytalnych, banków centralnych i instytucji publicznych. Najwięcej aktywów w sektorze pozabankowego pośrednictwa finansowego zgromadziły fundusze rynków kapitałowych (12,4 biliona dolarów), które w 2013 roku odnotowały największy wzrost, oraz fundusze papierów dłużnych (7,6 biliona dolarów).

FSB zwraca uwagę, że pośrednictwo kredytowe kanałami pozabankowymi może istotnie przyczyniać się do finansowania realnej gospodarki, jednak kanały te mogą także stać się źródłem ryzyka systemowego, zwłaszcza gdy poprzez nie realizowane są takie funkcje bankowe jak transformacja terminów zapadalności oraz płynności, a także wtedy, gdy występują silne powiązania systemu shadow banking z oficjalnym systemem bankowym. I tu właśnie FSB natknęła się na kolejny problem – w wielu krajach nie ma danych na ten temat. A zastrzega, że dane te są kluczowe dla oceny ryzyka związanego z tym sektorem.

Jak okiełznać systemowe ryzyko

Sektor bankowości cienia przeżywa spektakularny wzrost. Co mu sprzyja? Zaostrzenie regulacji bankowych, w tym także dotyczących płynności, oraz popyt ze strony indywidulanych inwestorów na stopy zwrotu – twierdzi Międzynarodowy Fundusz Walutowy w ostatnim „Global Financial Stability Report”. Definiuje ten sektor jako pośrednictwo kredytowe poza systemem bankowym (a więc tak jak FSB w stosowanej przez siebie „węższej” definicji). Zwraca jednak uwagę, że sektor shadow banking dopiero zaczyna być identyfikowany i nie zostały jeszcze rozpoznane skutki ryzyka systemowego, które mogą się w nim ujawnić.

Sektor przybiera rozmaite formy w różnych częściach świata, a podstawowe powody jego wzrostu są wszędzie takie same: rozwija się tam, gdzie na tradycyjny system bankowy nakładane są ściślejsze regulacje i gdzie jest wysoka płynność na rynkach.

Ścisłe regulacje sektora bankowego dotyczące kapitału, płynności oraz ich koszty spowodowały przeniesienie niektórych obszarów aktywności tradycyjnie bankowej do tego sektora. Tak jest przykład z kredytowaniem małych firm, pożyczkami lewarowanymi, project finance czy hedżingiem. Sytuacja banków powoduje, że do bankowości cienia migrują czynności bankowe.

Shadow banking może uzupełnić tradycyjny sektor bankowy w dostępie do kredytu, płynności rynków, transformacji zapadalności i podziale ryzyka – twierdzi MFW. Na rynkach wschodzących dostarcza kredyt dla nieubankowionej populacji, klientom subprime i firmom o niskich ratingach.

W gospodarkach rozwiniętych fundusze firm ubezpieczeniowych i emerytalne dostarczają długoterminowego kredytu dla sektora prywatnego w sytuacji, gdy banki nie mogą takim oczekiwaniom sprostać. Dlatego kredyt z sektora shadow banking rośnie w USA, a nawet w strefie euro, a sekurytyzacja stwarza możliwość mobilizowania niepłynnych aktywów i dzięki technikom tworzenia struktur finansowych transformuje je w taki sposób, żeby odpowiadały potrzebom ostatecznych inwestorów w zakresie ryzyka i stóp zwrotu.

MFW podkreśla, że sektor shadow banking jest podatny na ryzyka podobne do tych, które wystąpiły w systemie bankowym w latach 2007-2008 i wobec braku adekwatnych regulacji może przenieść ryzyko na cały system finansowy. Ponadto shadow banking generuje również duże ryzyka transgraniczne, choć trudno je ocenić z powodu braku szczegółowych danych.

Jakie to ryzyka? Przy wysokiej dźwigni i niedobranych terminach zapadalności aktywów i pasywów występuje ryzyko runu. Jest ono większe niż w bankach, które mają formalne wsparcie płynnościowe, a depozyty detaliczne są objęte gwarancjami. Instytucje bankowości cienia są skłonne wydłużać dźwignię i mogą to robić, gdyż nie są poddane takim regulacjom jak banki. Mogą łatwiej „nadmuchiwać” banki spekulacyjne na aktywach dzięki zwiększaniu dźwigni w okresie boomu, gdy ceny idą w górę i niskie są marże na finansowanie zabezpieczone. Gdy na rynkach pojawia się stres, wartość zabezpieczeń jednak spada, a koszt finansowania rośnie i dźwignię trzeba gwałtownie skracać. Co więcej, ryzyka te mogą przenieść się na banki poprzez powiązania własnościowe, jakość aktywów i ich możliwe wyprzedaże.

MFW zaleca zwiększenie wysiłku regulatorów do kompleksowych regulacji i nadzoru, z większym naciskiem na ryzyko systemowe i przejrzystość systemu finansowego. Jak regulować? Adekwatnie do ryzyka systemowego, jakie tworzy. Fundusz przedstawia nową koncepcję regulacji „macierzowych”, obejmujących zarówno przedsiębiorstwa finansowe, jak też czynności z zakresu pośrednictwa finansowego, niezależnie od tego, kto je wykonuje.

„Dla polityków wyzwaniem będzie zmaksymalizowanie korzyści gospodarczych z istnienia systemu bankowości cienia i równoczesne zminimalizowanie systemowego ryzyka, które pociąga on za sobą,” – pisze MFW.

Unia o ryzyku woli milczeć

Czy politycy unijni mu sprostają? „Unia rynków kapitałowych powinna być zbudowana na solidnych fundamentach stabilności finansowej, jednolitym zbiorze przepisów dla usług finansowych, które skutecznie i konsekwentnie są egzekwowane” – napisano w „Zielonej księdze”.

Dokument nie zapowiada jednak rewolucji legislacyjnej, choć wyraźnie wskazuje na kilka niewątpliwych potrzeb w zakresie harmonizacji, na przykład prawa upadłościowego czy w zakresie traktowania instrumentów finansowych z punktu widzenia podatkowego.

Zapowiada też standaryzację rodzajów aktywności i procedur na rynkach kapitałowych oraz zwiększenie przejrzystości. Standaryzacja ma obejmować całą gamę produktów pośrednictwa finansowego, takich jak papiery dłużne, obligacje zabezpieczone, kolaterale czy produkty rynku kapitałowego dostępne dla inwestorów. Częściowo zresztą zostało to uregulowane już w dyrektywach UCITS i AIFMD.

W „Zielonej księdze” mówi się o swobodzie przepływu kapitałów jako o fundamencie, na którym założona została Wspólnota, jakby zapominając, jaki był efekt transferu oszczędności z centralnych państw strefy euro na rynek nieruchomości, na przykład w Hiszpanii. To tak jakby autorzy chcieli widzieć tylko jasną stronę postulowanej rzeczywistości, zapominając o tej, która jest schowana w cieniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.