Oszustwa związane z podatkiem VAT to plaga nie tylko Polski. Konstrukcja podatku wymaga reformy, a jego zasady są określone przepisami Unii Europejskiej.

Według analizy przeprowadzonej przez Komisję Europejską kraje członkowskie straciły w 2015 r. łącznie 151,4 mld euro dochodów z tytułu podatku od wartości dodanej (VAT). Suma ta to różnica między oczekiwanymi dochodami z tytułu VAT, a kwotą faktycznie pobraną. Luka ta w powszechnym rozumieniu często utożsamiana jest wyłącznie z konsekwencjami oszustw czy wyłudzeń, jednak jej elementów składowych jest więcej i wiele z nich nie ma nic wspólnego z nadużyciami. Nie zmienia to jednak faktu, że to właśnie oszustwa i nadużycia stanowią szczególnie znaczący element luki w VAT. Komisja szacuje, że ok. 50 mld euro ubytków w VAT pochodzi z przestępstw w handlu transgranicznym.

Ściągalność podatku VAT w poszczególnych państwach członkowskich znacznie się różni. Największy ubytek dochodów występuje w Rumunii (37,2 proc.), na Słowacji (29,4 proc.) i w Grecji (28,3 proc.). Najmniejsze ubytki miały w 2015 roku: Hiszpania (3,5 proc.) i Chorwacja (3,9 proc.). Szwecja jest jedynym krajem, w którym „luka” jest ujemna, czyli wpływy z VAT są większe niż wynikałoby ze stawek podatkowych i wielkości sprzedaży.

Polska na szóstym miejscu

W wartościach bezwzględnych największe straty dochodów z tytułu VAT, wynoszące 35 mld euro, poniosły Włochy. Luka w podatku VAT w 2015 roku zmniejszyła się w większości państw członkowskich, przy czym największą poprawę odnotowano na Malcie, w Rumunii i Hiszpanii. Siedem państw członkowskich wykazało niewielkie powiększenie się luki: Belgia, Dania, Irlandia, Grecja, Luksemburg, Finlandia i Wielka Brytania.

Polska w 2015 roku była na szóstym miejscu w Unii Europejskiej pod względem luki VAT-owskiej (24,51 proc.), znacznie powyżej średniej unijnej, która wynosiła 12,77 proc. W porównaniu z rokiem 2014 luka uległa niewielkiemu zmniejszeniu (o 0,38 punktu procentowego). Danych z roku 2016 i 2017 dla Unii Europejskiej jeszcze nie ma. Według „Programu Konwergencji. Aktualizacja 2018”, przygotowanego przez Ministerstwo Finansów w roku 2016 luka VAT-owska w Polsce wyniosła 20,0 proc., a w roku 2017 14,0 proc., co wciąż jest powyżej średniej UE. Oznacza to, że w 2017 roku wpływy z uszczelnienia VAT wyniosły 7,2 mld zł.

Znaczne różnice, dotyczące luk w VAT wynikają z różnych systemów pobierania podatków, sprawności administracji skarbowej, skali bankructw i braku płynności w firmach, a także z unikania podatków i oszustw podatkowych. Należy przy tym rozróżnić unikanie opodatkowania – nie wystawianie rachunków, od celowych oszustw – wystawianie rachunków fikcyjnych.

Bardzo dobry wynik, osiągany przez Szwecję (faktyczna nadwyżka wpływów VAT) wynika z prostoty szwedzkiego systemu, w którym poza stawką podstawową 25 proc. istnieją dwie stawki obniżone – 12 i 6 proc., które dotyczą jednak bardzo niewielkiej liczby jasno zdefiniowanych towarów i usług (12 proc. VAT jest naliczane na artykuły spożywcze, hotele, stawka 6 proc. dotyczy gazet, czasopism, książek, transportu pasażerskiego). W Szwecji jest też relatywnie mała szara strefa (działalność gospodarcza bez wystawiania rachunków), która z kolei jest powszechna w niektórych krajach Europy Środkowo-Wschodniej i Południowej.

Najważniejszy podatek w UE

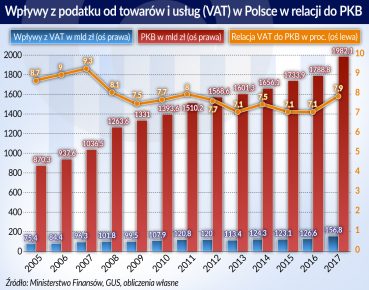

Pierwsza dyrektywa dotycząca VAT została przyjęta w EWG 1967 r. Wprowadzenie tego systemu miało na celu zniesienie podatków obrotowych, które zakłócały konkurencję i utrudniały swobodny przepływ towarów oraz usunięcie formalności i kontroli fiskalnych na granicach wewnętrznych. VAT jest w Unii Europejskiej najważniejszym źródłem dochodów budżetowych poszczególnych krajów. W 2015 roku kwota pobrana z tytułu VAT wyniosła ponad bilion euro, czyli około 7 proc. PKB UE. W Polsce w latach 2005-2017 relacja wpływów z VAT do PKB waha się między 7 a 9 proc. W okresie spowolnienia spadła do 7,1 proc. w roku 2013, a w roku ubiegłym wyraźnie wzrosła – do 7,9 proc. Spadek przychodów z VAT nastąpił mimo podniesienia stawki VAT w roku 2011.

W Polsce VAT został wprowadzony w roku 1993. Według ocen ekspertów, europejskie i polskie przepisy nie uwzględniają zmian, jakie dokonały się w globalnej gospodarce w ostatnim ćwierćwieczu. Należą do nich między innymi rosnące obroty handlu usługami informatycznymi i telekomunikacyjnymi, a także handlu internetowego. System jest zbyt skomplikowany dla stale rosnącej liczby przedsiębiorstw prowadzących działalność transgraniczną i pozostawia pole do nadużyć — transakcje krajowe i transgraniczne są traktowane odmiennie i można nabyć towary lub usługi nie płacąc podatku VAT w ramach jednolitego rynku. Niejednolity system poboru sprawia, że przedsiębiorstwa w niektórych krajach są uprzywilejowane względem tych, gdzie system działa lepiej. W dodatku firmy prowadzące handel transgraniczny w ramach UE muszą ponosić o 11 proc. wyższe koszty związane z samą sprawozdawczością i poborem niż firmy działające na rynkach krajowych.

Handel transgraniczny

Jednolity akt europejski z 1986 roku przewidywał utworzenie w ramach Wspólnot Europejskich jednolitego rynku, co oznacza obszar bez granic, w którym zapewniony jest wolny przepływ towarów, osób, usług i kapitału. Zaczął on funkcjonować od 1 stycznia 1993 roku. Jednolity rynek europejski oznaczał, że na granicach między państwami należącymi do UE znikły punkty celne. Tym samym zlikwidowane zostały dokumenty celne, które określały zarówno możliwość zastosowania zwolnienia z podatku przy eksporcie towarów, jak i ustalenia momentu powstania obowiązku podatkowego. Handel między krajami stał się handlem wewnętrznym, z jednym jednak wyjątkiem. Sprzedaż jest obciążona podatkiem VAT, który w różnych krajach ma różne stawki. Powstał w dodatku problem – który kraj ma podatek pobierać – ten, z którego pochodzi towar czy ten, do którego jest sprzedawany. Z punktu widzenia władz skarbowych prostsze byłoby pierwsze rozwiązanie – sprzedający wystawiałby fakturę z naliczonym VAT-em i miał obowiązek odprowadzić go do urzędu skarbowego w macierzystym kraju. Ale to zakłócałoby handel wewnątrzunijny, gdyż kraje mają różne stawki. VAT działałby w takiej sytuacji jak stawki celne. Można byłoby ten problem rozwiązać poprzez system wzajemnych kompensat, lecz byłoby to rozwiązanie skomplikowane. W dodatku istotą VAT jest obciążanie konsumpcji, a ta dokonuje się w państwie odbiorcy, a nie dostawcy towaru.

Kraje UE zgodziły się na wprowadzenie systemu przejściowego, który po kilku latach miał być zastąpiony systemem docelowym, w którym obroty na rynku europejskim podlegałyby takim samym zasadom opodatkowania, jak na rynkach poszczególnych krajów. Ale system przejściowy istnieje do dziś. Działa w następujący sposób.

Dostawa towarów jest formalnie opodatkowana w państwie, z którego towary są przemieszczane (podatnikiem jest dostawca), ale jednocześnie w państwie ich przeznaczenia (podatnikiem jest nabywca). Ponieważ jednak mamy do czynienia z obrotem handlowym na rynku wewnętrznym, należy unikać dodatkowego obciążania podatkiem. Dlatego podatnik dokonujący dostawy towarów nalicza stawkę 0 proc., mając jednocześnie prawo do odliczenia VAT wyszczególnionego w fakturach, które wcześniej zapłacił. Transakcja jest rozliczona w państwie przeznaczenia, ale koszt podatku nie obciąża nabywcy będącego podatnikiem VAT. Dolicza on podatek, gdy sprzedaje towar na rynku swego kraju.

Rozwiązanie to pozwala zachować neutralność podatkową, ale brak kontroli na granicy utrudnia stwierdzenie, czy towar rzeczywiście przemieścił się z jednego kraju do drugiego. Umożliwia to nadużycia, oparte na konstrukcji tzw. znikającego handlowca. Faktury są wystawiane na fikcyjne firmy, a jednocześnie dostawca otrzymuje zwrot wcześniej zapłaconego podatku. Zwykle operacje są bardziej skomplikowane i tworzą tzw. karuzele podatkowe.

Komisja Europejska uważa, że możliwe jest zreformowanie opodatkowania handlu transgranicznego wewnątrz UE i odzyskanie w ten sposób około 80 proc., czyli 40 mld euro uciekających podatków. Przedstawiane były rozmaite pomysły, między innymi opodatkowanie każdej transakcji wewnątrzwspólnotowej jednolitą stawką 15 proc. (zamiast stawki 0 proc.) w państwie, z którego towar byłby przemieszczany, która uzupełniona byłaby dodatkową płatnością do wysokości wynikającej ze stawki właściwej dla państwa przeznaczenia.

W roku 2015 KE wybrała pięć modeli, z których miał zostać wybrany model systemu ostatecznego, a w kwietniu 2016 r. przyjęła „Plan działania w sprawie VAT – W kierunku jednolitego unijnego obszaru VAT”. 4 października 2017 roku KE przedstawiła projekt reformy unijnych przepisów dotyczących podatku VAT, a 25 maja 2018 roku ostateczne środki techniczne w celu stworzenia w przyszłości odpornego na oszustwa unijnego systemu VAT. Ma to zakończyć istnienie „systemu przejściowego”, który przetrwał przez ćwierć wieku.

Propozycje Komisji Europejskiej

Spośród 408 artykułów, zawartych w dyrektywie o VAT, ma być zmienionych 200. Przewiduje się, że nowe przepisy zaczną obowiązywać od 1 lipca 2022 r.

Reforma ma spowodować, że obroty na wspólnym rynku UE będą opodatkowane w taki sam sposób jak transakcje krajowe. Zamiast dwóch podatków, które występują obecnie (z tym, że dostawca ma stawkę „0”), będzie tylko jeden, naliczany przez dostawcę w państwie przeznaczenia.

Na przykład – polska firma sprzedająca towary AGD do niemieckiej sieci handlowej obciąży je stawką, obowiązującą w Niemczech – 19 proc. i rozliczy podatek. Umożliwi to „Punkt kompleksowej obsługi” (One Stop Shop), który ma rozliczać poprzez internet VAT w całej UE. Polski dostawca zarejestruje się w polskim Urzędzie Skarbowym, określając jednocześnie do jakich krajów dostarcza towary. Dzięki One Stop Shop będzie obserwowany przez urzędy skarbowe innych krajów. Należny VAT wpłaci do polskiego urzędu, który przekaże następnie wpłacone kwoty swojemu odpowiednikowi we właściwym kraju. W ten sposób oszustwa polegające na wystawianiu fikcyjnych faktur i świadectw przekroczenia granicy i na ich podstawie odzyskiwanie VAT wcześniej wpłaconego, powinny zostać radykalnie obniżone. Wciąż jednak pozostanie możliwość unikania podatku poprzez fikcyjne firmy w obrocie wewnątrz krajów członkowskich UE.

Przejściowo ma być utrzymany wyjątek dla tak zwanego „podatnika certyfikowanego” (Certified Taxable Person). Dostaw dokonanych na rzecz takiego podatnika dostawca towarów przemieszczanych z innego państwa członkowskiego nie rozliczałby podatku w państwie przeznaczenia, lecz robiłby to ów certyfikowany podatnik, uznany przez organy skarbowe za wiarygodnego. Nie jest jasne, jakie kryteria ma spełniać ów certyfikowany podatnik.

Małe i średnie przedsiębiorstwa będą mogły skorzystać z uproszczonych procedur dotyczących transgranicznej sprzedaży rocznej w wysokości do 100 tys. euro. Oczekuje się, że przyniesie to korzyści ponad 430 tysiącom przedsiębiorstw w całej UE.

Proponowany przez Komisję Europejską nowy system rozliczania VAT w obrotach transgranicznych obowiązuje od 2015 roku w usługach telekomunikacyjnych na rzecz osób niebędących podatnikami. W tej ograniczonej formie sprawdza się, ale nie jest wcale przesądzone, że zostanie zaakceptowany przez wszystkie kraje UE.

Słabym punktem nowego systemu jest kwestia zaufania. Kraje muszą ufać sobie wzajemnie, że naliczane i przekazywane sumy VAT między władzami skarbowymi poszczególnych krajów będą właściwe. Przy obecnych napięciach w Unii nie jest to sprawa łatwa.

Propozycje nawet niewielkich zmian w europejskim systemie VAT wywołują opór. Przykładem jest fiasko spotkania Ecofin (ministrowie finansów UE) 26 maja 2018 roku, na którym dyskutowano możliwość opcjonalnego wprowadzenia mechanizmu „odwróconego VAT” w odniesieniu do transakcji krajowych o wartości przekraczającej 10 000 euro.

Ecofin nie uzgodnił też wspólnego stanowiska w sprawie obniżonej stawki za książki elektroniczne, gazety i czasopisma. Nie jest wykluczone, że prowizorka z 1993 roku będzie jeszcze długo obowiązywała.