Unia Europejska to największy na świecie wspólny rynek, na którym obowiązują jednolite przepisy, zawarte w dyrektywach i rozporządzeniach. Ale o tym, jak je interpretować decyduje unijna biurokracja. Biurokratyczne przepisy mają zapewnić uczciwą konkurencję, ale nie wszystkie kraje są z nich zadowolone.

Jedną z przyczyn, zakłócających konkurencję w Unii Europejskiej są różnice w systemach podatkowych, socjalnych i wysokości minimalnych i przeciętnych wynagrodzeń.

Podatki pośrednie – VAT i akcyza są ujednolicone, co nie znaczy, że jednakowe w różnych krajach. Stawki podstawowe wahają się od 17 proc. w Luksemburgu do 27 proc. na Węgrzech. Jeszcze większa jest różnorodność w stawkach specjalnych, którymi objęte są zwykle takie towary jak żywność, produkty dla dzieci, medykamenty, dobra kultury. Wprawdzie eksport ma stawkę zerową, ale VAT wpływa na poziom cen, a tym samym kosztów siły roboczej. Akcyza na benzynę bezołowiową waha się od ok. 0,37 euro za litr w Bułgarii do 0,76 euro w Holandii. Jeżeli w kosztach produkcji znaczny jest udział transportu, to kraje, gdzie jest wysoka akcyza na benzynę są poszkodowane.

Podatki bezpośrednie nie podlegają regulacjom unijnym, choć są próby harmonizacji reguł, dotyczących tych podatków – sposobu obliczania podstawy i zakresu ulg. Realny wymiar podatku dochodowego zależy bowiem zarówno od oficjalnych stawek, jak też od tego, w jaki sposób obliczany jest dochód do opodatkowania. Oficjalne stawki CIT w Unii Europejskiej wahają się od 10 proc. w Bułgarii, 10,8 proc. na Węgrzech, 12,5 proc. w Irlandii i na Cyprze do ponad 30 proc. w Belgii, Niemczech, Francji i na Malcie. W Europie Zachodniej oficjalna stawka podatku dochodowego od firm jest wyższa niż w Europie Środkowowschodniej, co również jest postrzegane przez polityków, związkowców i biznesmenów zachodnich jako nieuczciwa konkurencja o inwestorów, którzy przenoszą miejsca pracy do krajów o niskich podatkach i zasiłkach socjalnych.

Wysoka jest rozpiętość płacy minimalnej w krajach UE – od 261 euro w Bułgarii do blisko 2000 euro w Luksemburgu. Relacja minimalnych wynagrodzeń do średniej wydajności pracy jest mniej zróżnicowana, ale też znaczna. Przedsiębiorstwa z tej samej branży w dwóch różnych krajach, gdzie poziomy płac są różne, mogą mieć podobny poziom wydajności, dzięki stosowaniu tych samych maszyn i technologii. To daje niektórym firmom znaczną przewagę na wspólnym rynku. Przedsiębiorcy w krajach, gdzie obowiązuje wysoka płaca minimalna, a także wysokie zasiłki socjalne, które przyczyniają się do podnoszenia kosztów pracy, uważają taką sytuację za nie fair i mówią o „socjalnym dumpingu” ze strony biedniejszych krajów Unii Europejskiej.

Zakłócenia równych płac

Różnice w poziomie kosztów pracy, wynikające z różnych systemów podatkowych, socjalnych i płacowych szczególnie wpływają na konkurencję na rynku usług. Francuski pracodawca nie może płacić pracownikowi mniej niż 9,88 euro za godzinę. Obowiązuje 35-godzinny tygodniowy wymiar czasu pracy (151,67 godzin rocznie). Stawka dodatkowego wynagrodzenia za pracę w godzinach nadliczbowych jest ustalana układem zbiorowym dla sektora. Nie może ona być niższa niż 10 proc.

Jeżeli układu zbiorowego nie ma, za pierwszych 8 godzin nadliczbowych przysługuje dodatek 25-proc., za każdą kolejną godzinę ponad to 50-procentowy. Czas pracy nie może być dłuższy niż 48 godzin tygodniowo. Firma polska zgodnie z prawem może płacić nie mniej niż 13,70 zł (3,14 euro), tygodniowy czas pracy wynosi 40 godzin, a dodatek za pracę w godzinach nadliczbowych zwykle jest uznaniowy. Nawet jeśli polski pracodawca płaci znacznie więcej niż stawkę minimalną, to zwykle mniej niż wynosi urzędowa płaca minimalna we Francji (tzw SMIC). Gdyby istniała całkowita swoboda w świadczeniu usług na rynku europejskim, to usługodawcy z Europy Środkowo – Wschodniej szybko zdominowaliby rynki zachodnie.

W produkcji przemysłowej wyższe koszty pracy są rekompensowane wyższą wydajnością, niższymi kosztami transportu, lepszym dostępem do rynku zbytu. Wejście na rynki międzynarodowe nowej firmy z Europy Środkowo – Wschodniej wymagałoby znacznych nakładów. Ale w przypadku prostych usług budowlano-remontowych, czy transportowych pracodawca zachodnioeuropejski tych przewag nie ma, a ma wyższe koszty pracy, wynikające z francuskiego prawa. Nic dziwnego, że Francja była najbardziej zaangażowana w storpedowanie inicjatywy Frederika Bolkensteina, komisarza UE ds. usług i rynku wewnętrznego. W styczniu 2004 roku zaproponował on przyjęcie dyrektywy dotyczącej usług na rynku unijnym, zakładającej całkowitą likwidację barier w tym obszarze. Przeciwnicy Dyrektywy Bolkensteina wskazywali, że stoi ona w sprzeczności z Dyrektywą z grudnia 1996 roku dotyczącą delegowania pracowników w ramach świadczenia usług. Ostatecznie dyrektywę przyjęto w grudniu 2006 roku, w wersji kompromisowej. Jej przepisy weszły w życie w grudniu 2009 roku.

Dyrektywa z 1996 roku przewiduje, że pracownik delegowany do pracy w innym kraju podlega przepisom prawa tego kraju, co obejmuje między innymi płacę minimalną, maksymalny czas pracy, przepisy BHP, minimalny wymiar urlopów rocznych, warunki zakwaterowania. W marcu 2016 roku Komisja Europejska przyjęła projekt zmiany dyrektywy o delegowanych pracownikach. Zawiera między innymi propozycję zrównania wynagrodzeń pracowników delegowanych z wynagrodzeniami w danym zawodzie pracowników lokalnych. Projekt uderzał w interesy polskich firm świadczących usługi za granicą i przeciwko niemu opowiadała się Polska. W kwietniu 2018 ambasadorowie państw członkowskich UE przyjęli ostateczny kształt zmienionej dyrektywy. Polska i Węgry głosowały przeciw, ale nie były w stanie znaleźć wystarczającej grupy państw, które mogłyby dyrektywę zablokować. Okres delegowania ustalono na 12 miesięcy z możliwością przedłużenia go o sześć miesięcy w określonych przypadkach. Po tym czasie pracownik delegowany zostanie objęty prawem pracy kraju przyjmującego.

Dyrektywa o pracownikach delegowanych nie obejmuje przewoźników, których warunki pracy mają być określone w osobnej dyrektywie, w tzw. pakiecie drogowym. 4 czerwca – Komisja ta wnioskowała o wyłączenie transportu z Dyrektywy, a 4 lipca, wszystkie sprawozdania posłów, dotyczące Dyrektywy o pracownikach delegowanych zostały odrzucone. Dopiero jesienią podjęte będą w tej sprawie negocjacje.

Zakłócenia reguł wolnorynkowych

Obrót niektórymi towarami i usługami na rynku europejskim jest często utrudniony ze względu na niedostatecznie rozwiniętą infrastrukturę, jak też czynniki polityczne. Dotyczy to między innymi handlu energią elektryczną, gazem ziemnym oraz usług kolejowych. Dyrektywy unijne określają zasadę „dostępu trzeciej strony” (TPA) do infrastruktury elektrycznej, gazowej i kolejowej. To znaczy, że właściciel infrastruktury nie może odmówić korzystania z niej dowolnej firmie, dostarczającej usługi. Reguły UE promują też handel transgraniczny tymi towarami i usługami.

W obrocie energią elektryczną zasady te zostały określone w dyrektywie 2003/54/WE Parlamentu Europejskiego i Rady z 26 czerwca 2003 r, a także w Rozporządzeniu Parlamentu Europejskiego i Rady Nr 714/2009 z 3 lipca 2009 r. w sprawie warunków dostępu do sieci w odniesieniu do transgranicznej wymiany energii elektrycznej. Wciąż jednak istnieją przeszkody w handlu transgranicznym energią. Nie we wszystkich państwach członkowskich istnieje niedyskryminacyjny dostęp do sieci lub skuteczny nadzór regulacyjny i nadal występują rynki odizolowane. Transgraniczny handel energią elektryczną stanowi kilkanaście procent wewnętrznej konsumpcji (w Polsce w pierwszych pięciu miesiącach 2018 roku niespełna 6 %). Utrzymują się też znaczne różnice cen w handlu hurtowym, wynikające z różnej struktury produkcji (a tym samy kosztów) oraz stosowanej przez rządy pomocy dla energii ze źródeł odnawialnych. Różnice cen (ceny w Niemczech są obecnie kilkadziesiąt procent niższe niż w Polsce) powinny skłaniać do intensyfikacji handlu transgranicznego. Na przeszkodzie stoi brak wystarczających połączeń między systemami energetycznymi różnych krajów, a także regulacje wewnętrzne w krajach UE.

Prawie każdy kraj Unii Europejskiej, w tym Polska, stara się zapewnić bezpieczeństwo energetyczne, rozbudowując własne mocne elektryczne, traktując import jako zabezpieczenie w sytuacjach nadzwyczajnych. W efekcie moc elektrowni zainstalowanych w Unii Europejskiej jest wykorzystywana w mniejszym stopniu niż w Stanach Zjednoczonych. Miliardowe nakłady inwestycyjne na nowe elektrownie mogłyby być przeznaczone na inne cele, gdyby rynek energii elektrycznej w Europie działała sprawniej.

Krajem najbardziej uzależnionym od importu energii elektrycznej w Unii Europejskiej jest Litwa, która po zamknięciu w roku 2009 Ignalińskiej Elektrowni Atomowej jest skazana na zakupy energii elektrycznej z krajów sąsiednich. Pomysł zbudowania nowej elektrowni atomowej (m.in. w kooperacji z PGE) został storpedowany przez referendum, w którym większość mieszkańców opowiedziała się przeciw. Litwa importuje ok. 70 % energii elektrycznej – dużą część ze Szwecji przez Polskę. Rozwiązanie alternatywne – nowa elektrownia atomowa – kosztowałaby co najmniej 5 mld euro. Według Eurostatu średnie ceny energii elektrycznej dla odbiorców nie będących gospodarstwami domowymi w 2017 roku wynosiły na Litwie 0,0686 euro za kWh, w Polsce 0,0651 euro za kWh, dla gospodarstw domowych na Litwie 0,11 euro za kWh, w Polsce 0,15 euro za kWh. Uzależnienie od importu energii elektrycznej ma zatem mały wpływ na warunki rozwoju.

Również obrót gazem jest mimo prawa unijnego daleki od ideałów wolnorynkowych. Dyrektywa Parlamentu Europejskiego i Rady 2009/73/WE z dnia 13 lipca 2009 r. zaleciła rozdzielenie własności infrastruktury gazowej od dystrybucji (tzw Ownership unbundling). Ale rząd niemiecki zgodził się na przejęcie magazynów gazu przez spółki zależne od Gazpromu, który jest głównym dostawcą gazu do Niemiec.

W lipcu 2017 roku Trybunał Sprawiedliwości w Luksemburgu oddalił wniosek Polski i PGNiG, które domagały się dostępu do gazociągu OPAL dla wszystkich chętnych. Gazociąg OPAL to biegnące przez Niemcy przedłużenie Nord Stream. Decyzją KE z 2009 r. 50 proc. przepustowości tego gazociągu zostało zwolnione ze stosowania unijnego prawa i zarezerwowane dla rosyjskiego Gazpromu. Pozostałe 50 proc. jest udostępniane poprzez aukcje, w których może startować Gazprom, uniemożliwiając innym podmiotom korzystanie z gazociągu.

Z drugiej jednak strony Komisja Europejska wymusiła w 2010 roku dostęp trzecich stron do gazociągu jamalskiego, dzięki czemu możliwe stały się dostawy gazu z rynków europejskich do Polski poprzez ten gazociąg. Pod naciskiem Unii w 2011 roku Polska zmieniła zasady, dotyczące rezerw obowiązkowych gazu dla importerów. Wciąż jednak importerzy gazu do Polski (spółki obrotu) mają obowiązek tworzenia rezerw, jeśli import przekracza 100 mln m3 gazu rocznie, co jest jedną z głównych przeszkód działania rynku gazowego w naszym kraju.

W grudniu 2016 roku Parlament Europejski przyjął tzw. IV Pakiet Kolejowy (trzy dyrektywy i trzy rozporządzenia, tworzące dwa tzw. filary – techniczny i rynkowy). Jego celem jest podniesienie konkurencyjności kolei w przewozach krajowych i międzynarodowych. Główne zasady to: organizowanie przetargów na poziomie regionalnym i krajowym, oddzielenie zarządcy infrastruktury od przewoźników, działania na rzecz ujednolicenia systemów operacyjnych, które umożliwią bezpieczny i niezakłócony ruch pociągów konwencjonalnych i pociągów dużej prędkości na terenie Unii Europejskiej.

Kolej w Unii Europejskiej wciąż jednak nie tworzy spójnego systemu. Poszczególne kraje mają inne normy bezpieczeństwa, systemy sygnalizacyjne i techniczne. Samo staranie się o zezwolenia na świadczenie usług transgranicznych jest skomplikowane i czasochłonne.

Zakłócenia systemu publicznej pomocy

Oczywistym zakłóceniem działania rynku jest pomoc publiczna. Firma, która otrzymuje wsparcie rządowe, zyskuje przewagę nad swoimi konkurentami. Dlatego też Traktat o Funkcjonowaniu Unii Europejskiej (TFUE) zasadniczo zabrania udzielania pomocy państwa, chyba że jest to uzasadnione specjalnymi względami. Pomoc musi być autoryzowana przez Komisję Europejską.

Przypadki pomocy państwa są jednak częste. Na przykład w czerwcu 2018 roku Dyrekcja Generalna ds. Konkurencji Komisji Europejskiej zanotowała 40 takich przypadków, w tym takie jak: dotacja do lotniska w Erfurcie w Niemczech, pomoc w restrukturyzacji przedsiębiorstwa słoweńskiego, dotacja na pokrycie kosztów zapobiegania i zwalczania chorób zwierząt i roślin oraz na naprawę szkód spowodowanych przez te choroby w województwie kujawsko-pomorskim w Polsce.

W polskich mediach pojawiały się informacje o nierównym traktowaniu różnych krajów, w których występowały przypadki pomocy publicznej. Przykładem były stocznie Gdyńska i Szczecińska Stocznia Nowa, które w 2009 roku po wielomiesięcznych negocjacjach z Neelie Kroes, unijną komisarz do spraw konkurencji, zostały zlikwidowane, gdy Komisja Europejska zakwestionowała dalszą pomoc. Jednocześnie KE zaaprobowała pomoc dla stoczni niemieckich i francuskich.

W 2003 roku, a następnie w 2011 Komisja Europejska opracowała Zasady Ramowe Dotyczące Pomocy Państwa dla Przemysłu Stoczniowego, w których dopuszcza taką pomoc, między innymi, gdy chodzi o promowanie innowacyjności lub gdy jest ona przeznaczona na inwestycje prowadzące do polepszenia stanu infrastruktury lub modernizacji istniejących stoczni, niezwiązane z restrukturyzacją finansową w regionach wymagających szczególnego wsparcia (np. na terenie byłego NRD). W dodatku rozmiary tej pomocy muszą być ograniczone. Polskie stocznie nie spełniały warunków, określonych w Zasadach Ramowych.

Zakłócenia konkurencji

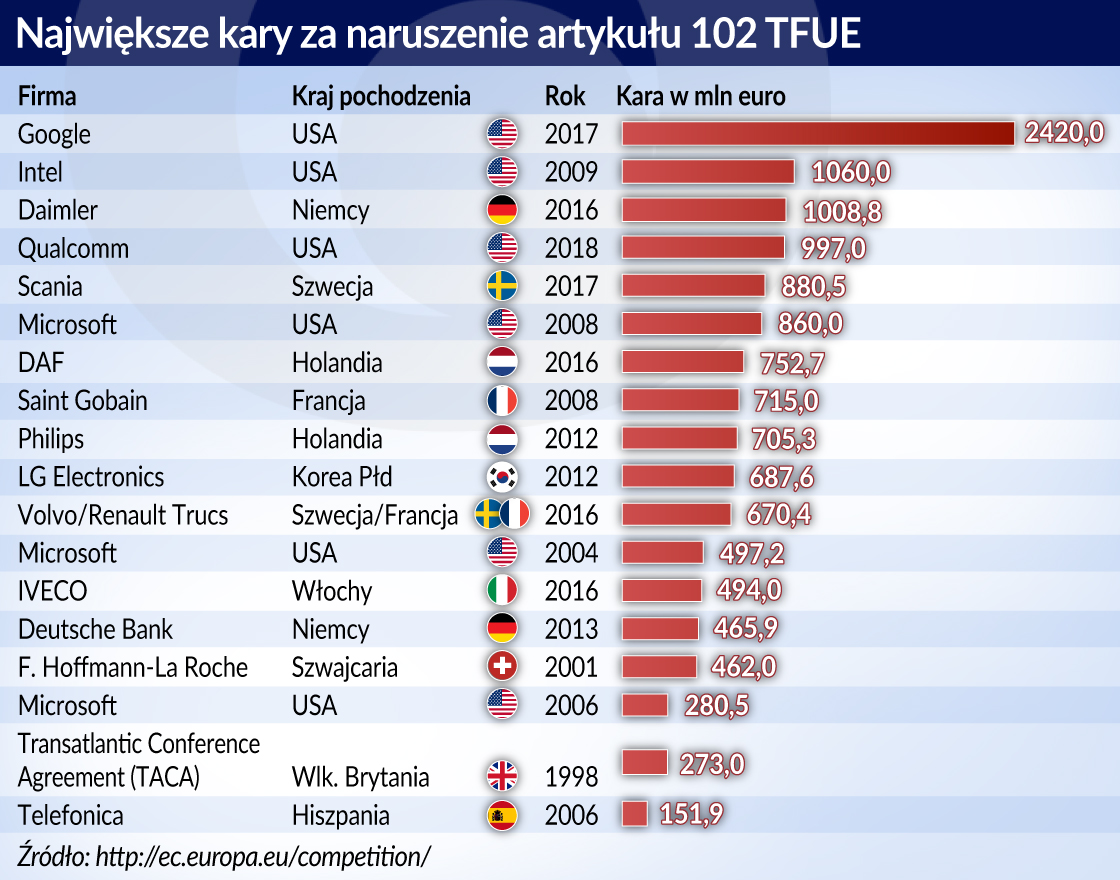

Jak na każdym rynku, także w Unii Europejskiej mogą pojawiać się przypadki nieuczciwej konkurencji, polegającej na zmowie kilku firm lub wykorzystaniu pozycji dominującej. Traktat o Funkcjonowaniu Unii Europejskiej zakazuje takich praktyk w artykule 102. Zgodnie z rozporządzeniem Rady nr 1/2003 w sprawach o nadużycie pozycji dominującej Komisja może stwierdzić, że doszło do naruszenia zasad uczciwej konkurencji i zakazać dominującemu przedsiębiorcy takich praktyk, a także nałożyć na niego karę.

W latach 1990-2018 Komisja Europejska nałożyła kary za nadużycie swej pozycji rynkowej na kwotę 28,5 mld euro, w tym w latach 2015-2018 na kwotę 6,8 mld euro. Najczęściej były karane firmy amerykańskie, w tym kilkakrotnie Microsoft. Największa kara została nałożona na Google.

Najbardziej znanym w Polsce przypadkiem postępowania w sprawie nieuczciwej konkurencji jest pozew firmy Fakro z siedzibą w Nowym Sączu, przeciwko duńskiej firmie Velux. Obie produkują nowoczesne okna. W lipcu 2012 r. Fakro złożyło do Komisji Europejskiej skargę, w której twierdziło, że Velux nadużywa pozycji dominującej, więc narusza art. 102 TFUE. Dowodem na to są stosowane przez Duńczyków rabaty lojalnościowe oraz wprowadzanie na rynek marek, które nie generują zysków, a jedynie mają obniżyć udział w rynku firmy Fakro. W grudniu 2015 r. Komisja skierowała do Fakro pismo o „zamiarze odrzucenia skargi”. Komisja przyznała, że „nie można wykluczyć dominującej pozycji Veluksa na jednym lub kilku rynkach krajowych. Jednak nie można jednoznacznie określić jego pozycji dominującej na rynku unijnym. Komisja stwierdziła, że rozpoczęcie analizy sprawy Fakro wymagałoby znacznych zasobów i najpewniej byłoby nieproporcjonalne ze względu na ograniczone prawdopodobieństwo stwierdzenia występowania naruszenia.

W czerwcu 2018 roku firma Fakro zapowiedziała skierowanie skargi na Komisję Europejską do Trybunału Sprawiedliwości w Luksemburgu.

Fakro uważa, że artykuł 102 TFUE jest źle interpretowany przez Komisję Europejską, która dyskryminuje firmy z Europy Środkowowschodniej, konkurujące z firmami z Europy Zachodniej. Ale 24 maja 2018 r. Komisja, powołując się na ten artykuł, zobowiązała Gazprom do umożliwienia swobodnego przepływu gazu po konkurencyjnych cenach w Europie Środkowej i Wschodniej, grożąc wysokimi karami. W tym wypadku artykuł 102 TFUE zadziałał na korzyść polskiej gospodarki.