Według Międzynarodowej Agencji Energii już za rok USA staną się największym producentem ropy naftowej, wyprzedzając zarówno Arabię Saudyjską, jak i Rosję. Jest jednak mało prawdopodobne, aby zmiana lidera miała znaczący wpływ na to, jak funkcjonuje rynek paliw płynnych.

Zmiana globalnego lidera w wydobyciu ropy naftowej przykuwa dużą uwagę. Nie chodzi tu jednak o kwestię prestiżowego pierwszeństwa pod względem wyników eksploatacji, ale o możliwy wpływ USA na zmiany cen tego podstawowego w świecie źródła energii.

USA, dzięki rewolucji łupkowej, zwiększyły wydatnie produkcję ropy, ale jednocześnie same są jednocześnie znaczącym jej konsumentem. Co piąta baryłka ropy (ok 21 proc. światowego wykorzystania) jest zużywana właśnie w USA. Światowy lider w wydobyciu ropy naftowej nie jest równocześnie eksporterem netto ropy. Nie jest ona dla niego głównym źródłem utrzymania.

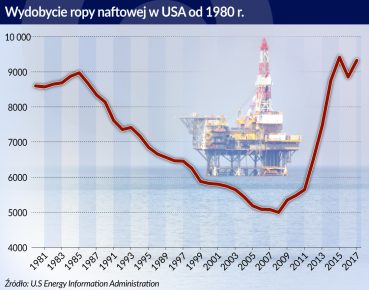

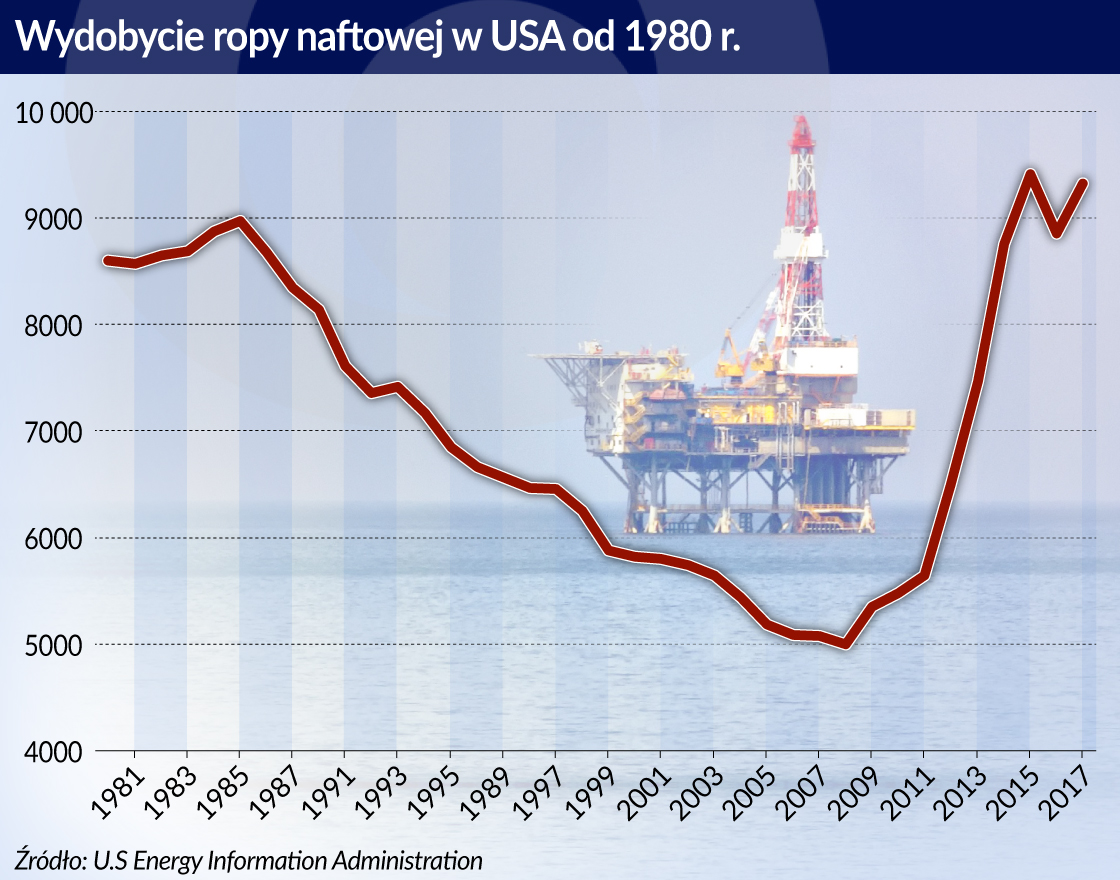

Na szczególną uwagę zasługuje też dynamika opisywanej zmiany. W końcu nie minęło jeszcze 13 lat od wejścia w życie Energy Policy Act z sierpnia 2005 r., za sprawą którego umożliwiono dzierżawę terenów federalnych na potrzeby komercyjnej eksploatacji łupków. Mimo, że historia łupków sięga XIX w, to chyba właśnie lata 2003-2005 okazały się być przełomowymi z punktu widzenia zmian. Niespełna 15 lat okazało się wystarczająco długim okresem do tego, aby zrewolucjonizować rynek ropy.

Sytuacja ta może się jednak zmienić. Bycie liderem na rynku ropy naftowej nie ogranicza się jedynie do posiadania zdolności wydobywania największej ilości ropy. Analityków interesuje także to, czy lider jest w stanie wpłynąć swoim zachowanie na kształtowanie się cen ropy naftowej. Poza Arabią Saudyjską niewiele krajów mogło dotychczas marzyć o możliwości wywierania wpływu na ceny w skali światowej. Czy z takiej możliwości będą chciały skorzystać USA?

Ostatnia dekada to czas ogromnych wahań cen ropy naftowej. Amplituda wahań cenowych była bardzo duża i mieściła się w przedziale od 27 do 147 dolarów za baryłkę. Od około trzech lat ceny znajdują się w dolnej części tego przedziału, co na pewno wspiera konsumpcję w krajach najwyżej rozwiniętych. Na dłuższą metę lepiej, aby tak pozostało – duże wahania na tym rynku, jakie występowały w ciągu ostatnich dziesięciu lat, są zagrożeniem dla światowej koniunktury, nie tylko w krajach rozwiniętych. USA z dużymi pokładami ropy łukowej mają możliwość ustabilizowania cen na rynku ropy. Pytanie – czy zechcą odegrać taką rolę tzw. swing producer, czyli producenta stabilizującego ceny na światowym rynku energii.

Nie brakuje głosów twierdzących, że USA są już takim właśnie producentem i jako przykład wskazują okres bezpośrednio po wybuchu Arabskiej Wiosny. Rosnąca ówcześnie produkcja ropy w USA rekompensowała spadek jej wydobycia w Afryce (zwłaszcza w Libii). Powyższy przykład to jednak zbyt mało, aby można było rzeczywiście USA zacząć określać mianem swing producer. Był to raczej szczęśliwy (dla konsumentów) zbieg okoliczności.

Bliższego wyjaśnienia wymaga pojęcie swing producenta, gdyż jest ono w światowych mediach nadużywane, co w efekcie może prowadzić do nieporozumień. W czystym słowa tego znaczeniu w historii jedynym krajem oficjalnie tak nazwanym była Arabia Saudyjska. Kraj ten zobowiązał się w 1982 r. do kształtowania poziomu swojego wydobycia w sposób gwarantujący cenę zbliżoną do 30 dolarów za baryłkę. Przez ponad trzy lata strategia ta przynosiła zamierzony efekt, ale z punktu widzenia krajów OPEC stworzyła ona chyba więcej złego niż dobrego.

Zamiast wzmocnić OPEC, działania Arabii Saudyjskiej jedynie go osłabiły i wprowadziły niesnaski. Sama Arabia Saudyjska zarzekła się, że po doświadczeniach z połowy lat osiemdziesiątych już nigdy nie zgodzi się na bycie takim producentem przynajmniej oficjalnie. Życie pokazało jednak Saudyjczykom, że lepiej nie używać słowa nigdy.

Silny spadek cen ropy pod koniec lat dziewięćdziesiątych ubiegłego wieku zachęcił Saudyjczyków do drastycznej redukcji wydobycia w 1999 r. Na podobny manewr zdecydowała się Arabia Saudyjska dziesięć lat później, kiedy kryzys wywołany między innymi bankructwem banku Lehman Brothers doprowadził do spektakularnego załamania się ceny ropy.

Ostatnie lata wskazują, że Saudyjczycy potrafią grać także i na niskie ceny, dając tym samym wyraźnie do zrozumienia, że czasami udział na rynku jest znacznie ważniejszy od samej ceny. Dowodem może być już słynne spotkanie OPEC z listopada 2014 r., w trakcie którego Saudyjczycy postanowili znacząco zwiększyć wydobycie. Decyzja ta była podyktowana najprawdopodobniej chęcią podkopania zyskującego na sile przemysłu łupkowego w USA, którego rozwój był efektem ubocznym zwyżki cen. Stawiany przez Saudyjczyków cel nie został jednak do końca osiągnięty. W efekcie ponownie pojawiły się głosy zwiastujące koniec OPEC.

Ile razy rozmawiałem z przedstawicielami OPEC, to często podnosili oni ten sam motyw. Niemal od zarania OPEC w świecie zachodnim rodziły się jakoby siły, które miały wykończyć tę organizację. Ale nie uczyniły tego. Wpierw tą siłą miały być złoża ropy naftowej z dna Morza Północnego. Dziesięć lat temu podkreślano znaczenie biopaliw. Teraz od dłuższego czasu mówi się o skutkach rewolucji łupkowej. A OPEC jak istniał, tak dalej istnieje. I takiego stanu rzeczy nie zmieni ani przemysł łupkowy, ani związana z nim zmiana na miejscu lidera w wydobyciu nafty.

Wracając jednak do zagrywki Saudyjczyków z listopada 2014 r, to trudno jest określić jednoznacznie jej wynik. Z jednej strony spadek cen został osiągnięty, z drugiej nie był on na tyle silny, aby całkowicie wykończyć przemysł łupkowy. Rzecz w tym, że spadek cen ropy naftowej zadziałał jak najlepszy bodziec do wdrażania nowych rozwiązań technologicznych, dzięki którym udało się producentom łupków przetrwać ciężkie chwile z 2015 r. Dlatego konfrontacja Saudyjczyków (a wraz z nimi całego OPEC) z przemysłem łupkowym przypomina szachy, gdzie żadna za stron nie może na razie odnieść zdecydowanego zwycięstwa.

Dla wielu ekspertów wydaje się coraz pewniejsze, że z upływem czasu szala zwycięstwa przesunie na rzecz dowodzonego przez Saudyjczyków OPEC. Taki scenariusz nie będzie jednak przejawem siły Saudyjczyków, ale raczej słabości nowego hegemona w wydobyciu. Dlaczego tak się dzieje?

Po pierwsze, USA może i wskoczą w przyszłym roku na fotel lidera w wydobyciu, ale coraz częściej mówi się o wyłonieniu nowej grupy wiedeńskiej zrzeszającej kraje OPEC i Rosję. Połączone siły saudyjsko-rosyjskie są wystarczająco duże, aby łatwo zniwelować ewentualnie wywierany przez USA wpływ. Poza tym wydobycie w USA, w przeciwieństwie do saudyjskiego, jest rozdrobnione i generowane za sprawą małych firm, często konkurujących ze sobą. Trudno zatem je odgórnie koordynować.

Po drugie, tak jak tłumaczy David Sheppard z Financial Times, jedna baryłka ropy naftowej nie jest równa drugiej baryłce ropy naftowej. Z punktu widzenia przemysłu przetwórczego jest naprawdę rzeczą umowną, że ciecz pochodząca z pół łupkowych jest nazywana ropą. Istnieją ogromne dysproporcje między zapotrzebowaniem na ropę zgłaszaną przez większość rafinerii na świecie, a tym, co oferują producenci łupków. Najlepiej opisywany tutaj problem ujął Bill Barnes z Pisgah, który rzekł, że najmroczniejszym sekretem pochodzącej z USA ropy łupkowej jest to, że niewielu na rynku zgłasza na nią zapotrzebowanie.

W tym roku można się spodziewać tylko umiarkowanego wzrostu cen ropy

Rzecz w tym, że wiele rafinerii na świecie (w tym i w USA) sporo zainwestowało na przestrzeni lat po to, aby być w stanie przetwarzać ciężką ropę, różniącą się diametralnie pod kątem swoich właściwości od ropy łupkowej. Tym samym, dostosowanie rafinerii pod kątem ropy łupkowej może być niezmiernie kosztowne i rozłożone w czasie.

Po trzecie, strategiczne decyzje Saudyjczyków z listopada 2014 r nie były aż tak niefortunne jak mogłoby się wydawać. Może za ich sprawą nie udało się rozłożyć amerykańskiego przemysłu łupkowego, ale wygenerowany dzięki niskim cenom energii wzrost gospodarczy na świecie zaczyna mieć wpływ na popyt na ropę naftową. Dynamicznie rozwijające się gospodarki są siłą rzeczy skazane na większe zapotrzebowanie na ropę naftową. Innymi słowy, decyzja o zachowanie udziału na rynku nawet za cenę niższych bieżących utargów ze sprzedaży ropy wydaje się być dobrą decyzją.

Dlatego zmiana lidera na rynku ropy naftowej wydaje się mieć raczej charakter symboliczny. USA najprawdopodobniej nie mają ani potencjału ani woli politycznej do ogrywania roli lidera. Co gorsze, rozbieżności między zapotrzebowaniem sektora rafineryjnego a tym, co dostarczają amerykańscy producenci ropy może paradoksalnie prowadzić nie do uspokojenia, ale do zwiększenia napięć na rynku ropy naftowej.