Kluczowym problemem w badaniach dotyczących podatków jest to, że informacje ilościowe są często dostępne tylko w odniesieniu do stawek podatkowych, a nie do podstawy opodatkowania.

Laura Kawano i Joel B. Slemrod opublikowali w 2016 r. ważny artykuł, w którym krytykują wcześniejsze badania szacujące krzywą Laffera dla podatku dochodowego od osób prawnych (Kawano i Slemrod 2016). Badania te zazwyczaj wskazywały na silniejszą niż w przedsiębiorstwach regresję przychodów z podatku od osób prawnych. Kawano i Slemrod pokazali jednak, że badania te ignorują informacje o podstawach opodatkowania przedsiębiorstw – które systematycznie zmieniają się wraz ze stawkami.

Praca Kawano i Slemroda ilustruje kluczowy problem występujący w badaniach dotyczących podatków, a mianowicie fakt, że informacje ilościowe są często dostępne tylko w odniesieniu do stawek podatkowych, a nie do podstawy opodatkowania. Aby zaradzić tej słabości, w badaniach wykorzystywano alternatywne wskaźniki podatkowe, takie jak zrealizowane płatności podatkowe, aby zmierzyć łączny wpływ stawek podatkowych i podstaw opodatkowania. Dla przykładu, w badaniach dotyczących opodatkowania i wzrostu gospodarczego zazwyczaj stosowano wskaźnik podatku odniesiony do PKB jako zmienną niezależną służącą do pomiaru obciążeń podatkowych. Jednak interpretacja takiej relacji musi uwzględniać także zmiany PKB.

Aby rozwiązać te problemy metodologiczne, MFW opracował nową bazę danych na temat reform polityki podatkowej (Tax Policy Reform Database, TPRD), która została publicznie udostępniona do badań w kwietniu 2018 r. Wykorzystuje ona technikę analizy tekstu do wydobywania szczegółowych informacji o poprzednich reformach polityki podatkowej w 23 krajach w okresie czterech dekad, bazując na ponad 900 raportach OECD i 37 tys. wycinkach prasowych z Międzynarodowego Biura Dokumentacji Fiskalnej (International Bureau of Fiscal Documentation, IBFD). TPRD raportuje informacje na temat zmian stawki podatkowej i podstawy opodatkowania, dat ogłoszenia i wdrożenia reform, tego, czy działania wdrażane są na przestrzeni wielu lat czy nie, czy dane reformy były duże czy małe, czy zostały wdrożone w ramach pakietu konsolidacji fiskalnej.

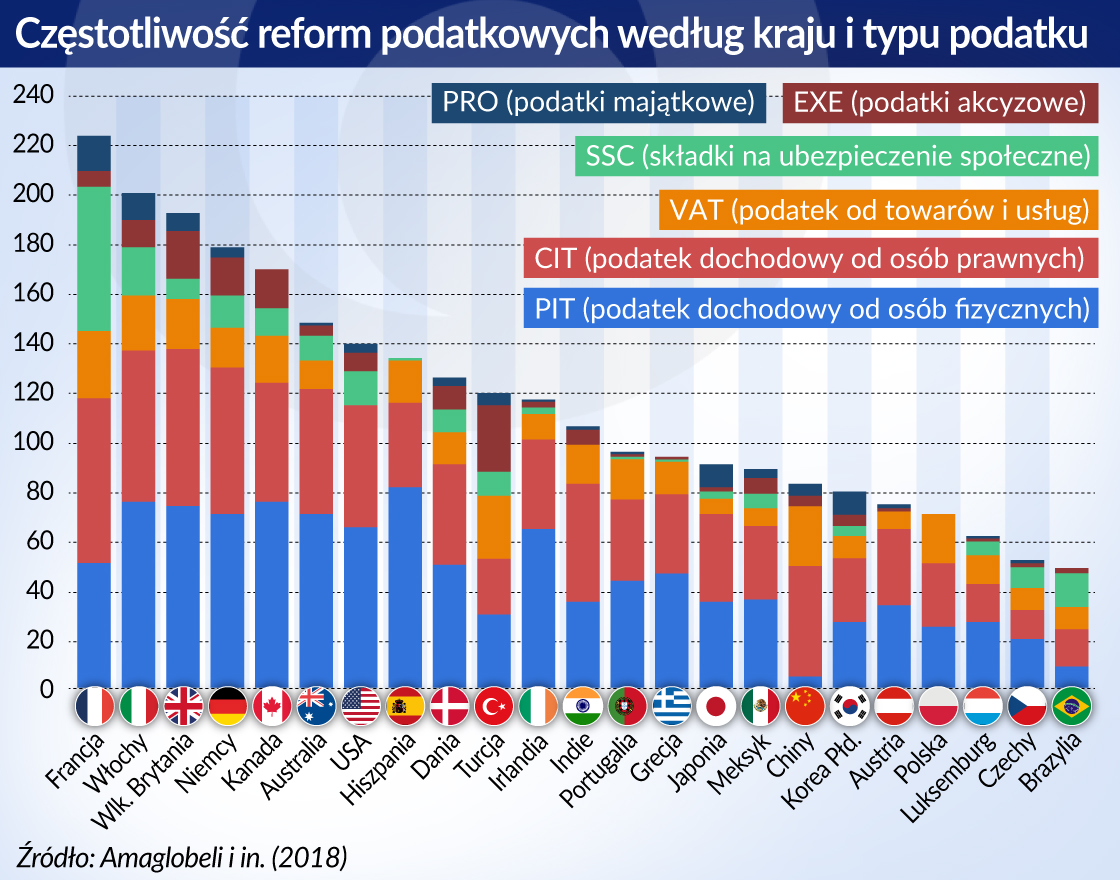

Baza danych TPRD może być wykorzystywana do wyciągania wniosków na temat systematycznych tendencji w zakresie opodatkowania oraz do analizy porównawczej poszczególnych krajów. Dla przykładu ukazuje ona, że 23 kraje objęte badaniem wdrożyły średnio 130 reform podatkowych w ciągu ostatnich kilku dekad, głównie w systemach podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych. Na szczycie listy znalazły się Francja i Włochy z ponad 200 reformami, podczas gdy najmniejszą liczbę – poniżej 50 reform – zanotowano w Brazylii i Czechach. Większość reform dotyczących podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych stanowiły zmiany podstawy opodatkowania. Natomiast w przypadku podatku od towarów i usług (VAT) większość reform stanowiły zmiany stawki podatkowej. Średnie opóźnienie między ogłoszeniem a wdrożeniem reformy wynosiło 150 dni, ale występowało tutaj duże zróżnicowanie. Co ciekawe, wbrew powszechnemu przekonaniu, obniżki stawek podatku od osób prawnych w ostatnim okresie wiązały się z jednoczesnym zawężeniem podstawy opodatkowania osób prawnych. Amaglobeli i in. (2018) podają w swojej pracy bardziej szczegółowe informacje na ten temat.

Rozwiązywanie problemów metodologicznych

Baza danych TPRD może być również wykorzystana do rozwiązania pewnych problemów metodologicznych występujących w poprzednich badaniach dotyczących podatków i umożliwia badaczom analizowanie nowych kwestii. Oto kilka przykładów. Na początek opodatkowanie i wzrost.

Po pierwsze, baza danych TPRD zawiera informacje na temat tego, czy reformy podatkowe zostały wdrożone w okresie konsolidacji fiskalnej (występuje tu większe prawdopodobieństwo, że reforma podatkowa nie będzie powiązana z cyklem koniunkturalnym). Pozwala to na obejście problemów endogeniczności, a zatem daje większe prawdopodobieństwo uzyskania nieobciążonych szacunków.

Po drugie, baza danych TPRD wyróżnia nie tylko poszczególne kategorie podatków, ale także dokonuje dystynkcji między zmianą stawki podatkowej a zmianą podstawy opodatkowania. Ta ostatnia okazuje się być istotna (Dabla-Norris i Lima 2018). Podwyżki stawek podatkowych związane są ze znacznie większymi negatywnymi skutkami dla długoterminowego wzrostu (zarówno produkcji jak i zatrudnienia) niż reformy poszerzające podstawę opodatkowania. Co więcej, krótkoterminowe mnożniki podatkowe okazują się być znacznie większe, jeśli wynikają ze zmiany stawek podatkowych niż w przypadku zmian podstaw opodatkowania.

Baza danych TPRD pozwala na także na wzbogacenie analizy w zakresie konkurencji podatkowej. Jak pokazali w swojej pracy Hebous i in. (2018):

– poprzez analizę tego, w jaki sposób kraje reagują na zapowiedzi i wdrożenia reform;

– poprzez analizę efektów zmian w podstawie opodatkowania;

– poprzez badanie, czy kraje konkurują ze sobą również przy pomocy swoich podstaw opodatkowania.

Bazy danych TPRD służą także do szukania odpowiedzi na wiele innych kwestii związanych z podatkami, spośród których część jest obecnie badana przez pracowników MFW. Dla przykładu planowane jest przyjrzenie się ekonomii politycznej reform podatkowych: w jaki sposób reformy podatkowe wpływają na wybory i czy wybory wpływają na ogłaszanie, wdrażanie i cofanie reform? Analizuje się również, czy pojedyncze reformy podatkowe mają inne implikacje niż pakiety reform podatkowych, a także przygląda się konkretnym skutkom reform podatkowych w czasie kryzysów gospodarczych.

Era Dabla-Norris – szefowa Wydziału, Departament Spraw Fiskalnych, MFW

Ruud de Mooij – zastępca Szefa Wydziału Polityki Podatkowej, Departament Spraw Fiskalnych, MFW

Nota autorska: Więcej informacji na temat bazy danych Tax Policy Reform Database na stronie.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.