Ludzie ze świata ekonomii i finansów mają szybciej i lepiej poradzić sobie z likwidacją zadłużenia PKP, ale ze znalezieniem dobrego rozwiązania i Salomon miałby kłopot. 4,5 mld zł długu wciąż rośnie. PKP zmarnowały wiele świetnych okazji, by zarobić na tym, co miały w stanie posiadania, ale nie wszystkie okazje są bezpowrotnie stracone. Zarząd musi jednak pamiętać, że to, co wybaczano kolejarzom ekonomistom wybaczone nie zostanie.

(Opr. DG/CC BY-NC by yewenyi)

Na początku kwietnia walne zgromadzenie akcjonariuszy PKP SA powołało na jej szefa Jakuba Karnowskiego, ekonomistę, poprzednio prezesa PKO TFI i doradcę ministra finansów. Wiceprezesami zostali dr nauk ekonomicznych Piotr Ciżkowicz, ostatnio główny ekonomista w Ernst & Young, a w latach 2003-2008 naczelnik Wydziału Międzynarodowych Studiów Porównawczych Departamentu Zagranicznego NBP oraz dotychczasowa prezes spółki Maria Wasiak. Od kilkunastu lat jest związana wpierw z resortem transportu, później z koleją. Prezesem grupy PKP stała się w końcu 2010 roku w trybie awaryjnym, kiedy to z powodu bałaganu przy wprowadzaniu nowego rocznego rozkładu jazdy pociągów, ale jeszcze bardziej zaniedbań w remontach wagonów pasażerskich, których zabrakło w mroźne święta, stanowisko stracił Andrzej Wach.

Prezentując nowy zarząd minister transportu Sławomir Nowak mówił, że będzie go rozliczał m.in. z przywrócenia porządku korporacyjnego oraz rekomendacji i ocen pozostałych zarządów spółek. Użył też sporo zdań które miały uzasadnić obsadę zarządu fachowcami od finansów, bo tego wymagają nowe czasy zmian na kolei.

Sam Karnowski obejmując stanowisko powiedział, że stawia sobie cztery priorytety:

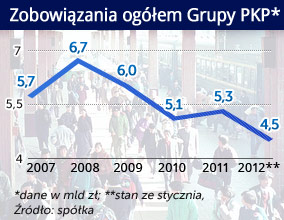

Dobre zarządzanie długiem PKP, który sięga 4,5 mld zł,

Lepsze zagospodarowanie nieruchomości kolejowych,

Poprawa bezpieczeństwa i komfortu przewozów,

Dokończenie rozpoczętej prywatyzacji spółek z grupy PKP.

To całkiem spora lista zadań. Ale ponieważ niewiele dodano w nich nowych, których by nie stawiali poprzednicy, należy zakładać, że obecny zarząd będzie robił to „inaczej”. Taniej może, na przykład, pozyskiwać środki finansowe.

Zarazem nic nie słychać np. o uaktualnieniu strategii dla kluczowych spółek z grupy PKP, których forma prywatyzacji (a może jej wstrzymanie?) – wpłynie na cały polski rynek kolejowy. Chodzi o:

– PKP Intercity – głównego przewoźnika pasażerów w ruchu dalekobieżnym, który ma podpisaną na 10 lat umowę z resortem transportu świadczenia tych usług publicznych,

– PKP Cargo – dominującego na rynku przewoźnika towarów,

– PKP Polskie Linie Kolejowe – zarządcę ok. 98 proc. sieci infrastruktury kolejowej. To on odpowiada za stawki dostępu do torów i bocznic, a co wpływa na (nie)konkurencyjność kolei wobec przewozów samochodowych.

(opr. DG/CC BY-NC-SA by isnoop)

Pierwsze decyzje personalne

Zaczęto od zmian personalnych. Okazją było zakończenie 27 kwietnia kadencji przez dotychczasowy zarząd PKP PLK, ze Zbigniewem Szafrańskim jako prezesem. Nie przedłużono z nim umowy, a p.o. prezesa został Remigiusz Paszkiewicz (ostatnio prezes spółki Anwil). Spółka ta zamknęła 2011 rok stratą ok. 600 mln zł, także na skutek odpisów części należności Przewozów Regionalnych, spółki która dziś należy do samorządów, ale przez lata przyzwyczajała udostepniająca jej tory PLK, że nigdy nie płaci wszystkiego, a już na pewno nie na czas.

Były zarząd PLK jest źle oceniany m.in. za zbyt wolno realizowany proces inwestycyjny (zaczynając od pozyskiwania środków unijnych na modernizację na ich zagospodarowaniu kończąc). Żegnając się Szafrański przypominał, że zafakturowane są inwestycje o wartości 11 proc. przyznanych przez UE środków na infrastrukturę kolejową, podpisano też umowy lub ogłoszono przetargi na dalsze zaplanowane inwestycje. Ale to z braku „mocy przerobowych” w PLK, także biur projektowych, rok temu minister Grabarczyk zadecydował, aby 1,2 mld euro wycofać z remontów kolei i przenieść na drogi (na co z reszta Bruksela się nie zgodziła i teraz trwa gorączkowa próba „ocalenia” tych pieniędzy).

Z raportu wykonanego na zlecenie KE przez firmę konsultingową Leigh Fisher wynika, że polska kolej może stracić od 400 mln euro (scenariusz optymistyczny) do 1,8 mld euro (pesymistyczny). Aby wydać unijne pieniądze, PKP PLK powinna rocznie wydawać na inwestycje co najmniej 7-8 mld zł. Tymczasem w 2010 r. było to 2,6 mld zł, a w zeszłym roku 3,6 mld zł. Choć trzeba podkreślić, że największe natężenie prac ma nastąpić w tym i przyszłym roku.

(opr. DG/CC BY-NC by freefotouk)

PLK to kluczowa dla kolei spółka, od działania której zależy jakość usług i koszty przewoźników. Już obecnie stawki dostępu do torów w Polsce mamy jedne z najwyższych w Europie, wyższe niż np. w Niemczech. A na przyszły rok PLK zgłosiła do Urzędu Transportu Kolejowego propozycję ich zwiększenia średnio o 9 proc. Dzieje się to w warunkach, kiedy średnia prędkość handlowa pociągów towarowych zmalała do 24 km/h (w Niemczech 54 km), co pogarsza rotację taboru i efektywność przewoźników.

Stawki opłat za tory powinny być obniżane w Polsce, nie tylko w celu wyrównania warunków konkurencji pomiędzy transportem drogowym i kolejowym, ale i po to, aby na wartości nabrały aktywa spółek kolejowych, oceniają eksperci. Uważają też, że nie nastąpi to dopóty, dopóki nie zmieni się status PLK.

Obecnie jest to spółka prawa handlowego, a zarząd rozliczany głównie za jej wyniki finansowe. Specjaliści podpowiadają, że przekształcenie jej w agencję rządową, podobną do GDDKiA, zmieniłoby optykę celów i możliwe byłoby obniżenie stawek dostępu do torów.

– Zależność wartości jest tak duża, że obniżka stawek dostępu do infrastruktury kolejowej o 10 proc. i ich ustabilizowanie na 5 lat, skutkuje wzrostem wartości akcji przewoźnika kolejowego o co najmniej 50 proc. – uważa Józef Marek Kowalczyk, ekspert KIG, były prezes PKP Cargo.

Według Janusza Piechocińskiego, wiceprzewodniczącego Komisji Infrastruktury, zarząd nad infrastrukturą kolejową w Polsce, poszerzony o telekomunikację, elektronikę i energetykę kolejową powinien zostać we władaniu państwa i w jego pełnej odpowiedzialności. Natomiast publiczna usługa transportowa powinna być wykonywana na warunkach rynkowych, a jeśli trzeba, jak w przypadku przewozów pasażerskich – z dopłatą resortu lub samorządów.

– Mnogość spółek przewozowych nie ma więc nic wspólnego z poziomem bezpieczeństwa – twierdzi poseł Janusz Piechociński.

Gdy mowa o usługach rynkowych, to nie można pominąć kolejnego wymogu ciążącego na Polsce, wymaganego przez UE. Dokument „Biała księga transportu do 2050 r.” zakłada ograniczanie „złych” rodzajów transportu (złych z punktu widzenia celu zrównoważonego rozwoju i zmniejszania emisji spalin) oraz przesuwanie ładunków i pasażerów na bardziej pożądane środki komunikacji. Do 2030 roku co najmniej 30 proc. przewozów pasażerów i towarów na średnie odległości (do 300 km) mają przejąć od samochodów pociągi lub statki. Do 2050 roku powinno to być aż 50 proc.

(opr. DG/ CC BY-NC by n3v3rv0id)

Kolej w Polsce stara się pozyskiwać klienta pasażerskiego, ale wciąż warunki do tego są niesprzyjające. Pomimo założeń unijnych o inwestowaniu 60 proc. środków na drogi, a 40 proc. na kolej, u nas proporcja ta wynosi 80:20. Poziom zaległości jakościowych naszej kolei np. do francuskiej lub niemieckiej niektórzy oceniają (ZDG TOR) na 50 lat. Organizacje „zielonych” wątpią, czy Polska będzie w stanie wywiązać się z zadań postawionych w Białej księdze.

Dokończyć rozpoczęte prace

Jeżeli priorytetem resortu transportu względem kolejnych zarządów PKP SA była spłata zadłużenia grupy, to obecne jej kierownictwo ma łatwiejsze zadanie, ale to nie znaczy, że nie ma nic do roboty.

W końcu 2010 roku – pod wpływem silnego lobbingu – Sejm zgodził się przyjąć projekt ówczesnego resortu infrastruktury, aby zadłużenie „historyczne” było także spłacane ze środków Funduszu Kolejowego, przeznaczonego głównie na remonty i modernizacje infrastruktury. Następuje to poprzez odkupywanie przez Skarb Państwa akcji PKP PLK od PKP S.A., spółki Skarbu Państwa. Co roku do 2015 roku na ten cel ma być przeznaczane z Funduszu Kolejowego po 500 mln zł (wyjątkiem jest ten rok – 350 mln zł).

W ten sposób zadłużenie PKP już obcięto do 4,5 mld zł obecnie. Oznacza to też, że formalna zmiana właściciela PLK – to tylko kwestia czasu.

Mimo wszystko jednak to pozbycie się garbu długu wciąż jest priorytetem nowego zarządu grupy PKP. Towarzyszyć temu ma bardziej ścisłe rozliczanie zarządów spółek z grupy i mniej sentymentów towarzyskich wobec popełnianych błędów.

(opr. DG/ CC BY-SA by dustpuppy)

Holding PKP

PKP SA powstały 1 stycznia 2001 r. w wyniku ustawy o komercjalizacji przedsiębiorstwa państwowego o tej samej nazwie. Słusznej wtedy i logicznej. Choć było to trzecie przedsiębiorstwo kolejowe w Europie, PKP w tamtej formule grzęzły w nieefektywność, miały przerost zatrudnienia (170 tys. pracowników), rosnące długi, a co równie istotne – traciło rynki przewozów na rzecz transportu drogowego.

W Grupie PKP znalazło się 14 spółek, w tym pięć przewozowych, cztery infrastrukturalne oraz pięć usługowych. Sama PKP SA pełni rolę spółki naczelnej w tym holdingu, mając dominujące udziały w spółkach podległych. Z kolei jedynym akcjonariuszem PKP SA pozostaje Skarb Państwa. Pięciu z ośmiu członków jej rady nadzorczej nominuje szef transportu.

PKP SA przejęła też majątek byłego przedsiębiorstwa państwowego i długi „historyczne”, które narosły do 6,7 mld zł. Spółka nie obsługiwała wszystkich należności, więc zaciągała kredyty i emitowała obligacje na pokrycie spłat wymaganych rat.

Scenariusz zakładał, że dług będzie spłacany z przychodów ze sprzedaży majątku grupy i z przychodów z prywatyzacji jej spółek. Oba procesy przeciągają się, zmarnowano szansę na wprowadzenie na giełdę w czasie hossy Intercity i Cargo (później ze względu na gorsze wyniki PKP Intercity) i na sprzedaż gruntów w czasie boomu na rynku nieruchomości. Restrukturyzacja długu zaciążyła na szybszych zmianach w polskiej kolei. Tylko w latach 2001-2010 PKP SA oddały z tytułu kredytów, obligacji i rat kapitałowych ok. 6,2 mld zł.

Autor jest dziennikarzem w miesięczniku Nowy Przemysł i portalu wnp.pl

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.