Makroekonomiści zakładają zwykle, że ludzie pracują więcej, gdy ich płace są tymczasowo wyższe. Badanie na przykładzie Szwajcarii pokazało, że podczas wakacji podatkowych nie było oznak wzrostu zatrudnienia wśród większości pracowników.

Czy ludzie pracują więcej, kiedy ich zarobki są tymczasowo wyższe? Makroekonomiści uważają, że tak właśnie się dzieje i że jest to kluczowym czynnikiem wpływającym na fluktuacje zatrudnienia (np. King i Rebelo 1999). Jeśli zwiększanie nakładu pracy, kiedy zarobki danej osoby są wyższe, teoretycznie ma sens, pozostaje pytanie, czy jest to w praktyce wykonalne? Jest wiele osób, które zajmują stanowiska z ustalonymi godzinami pracy i które mogą nie być w stanie łatwo zmienić pracy. Ludzie mają także zawody, w których cięższa praca nie przekłada się od razu na wyższe zarobki. Osoby pozostające poza rynkiem pracy mogą nie być w stanie szybko znaleźć pracy. Pod względem empirycznym, oszacowanie takich międzyokresowych reakcji w zakresie podaży pracy jest trudne, ponieważ płace rzadko zmieniają się tymczasowo z powodów czysto egzogenicznych – a szczególnie nie w całej gospodarce (w niedawnym okresie zarys tej sytuacji przedstawili Chetty i in. 2013).

Szwajcarskie ferie bez fiskusa

W opublikowanej niedawno pracy (Martínez i in. 2018) przedstawiamy nowe spojrzenie na tę ważną kwestię, dokumentując decyzje dotyczące podaży pracy całej szwajcarskiej populacji podczas wyjątkowego eksperymentu podatkowego. Wobec tzw. wakacji podatkowych trwających od jednego roku do dwóch lat nastąpił istotny tymczasowy wzrost płac pracowników. Zarobki były w tym okresie całkowicie zwolnione z podatku dochodowego, a średnia stawka podatkowa spadła z około 11 proc. do zera. Najwyższa stawka podatkowa spadła z ponad 20 proc. do zera. Wakacje podatkowe wytworzyły w ten sposób duże zachęty, aby więcej pracować w latach zwolnionych od podatków.

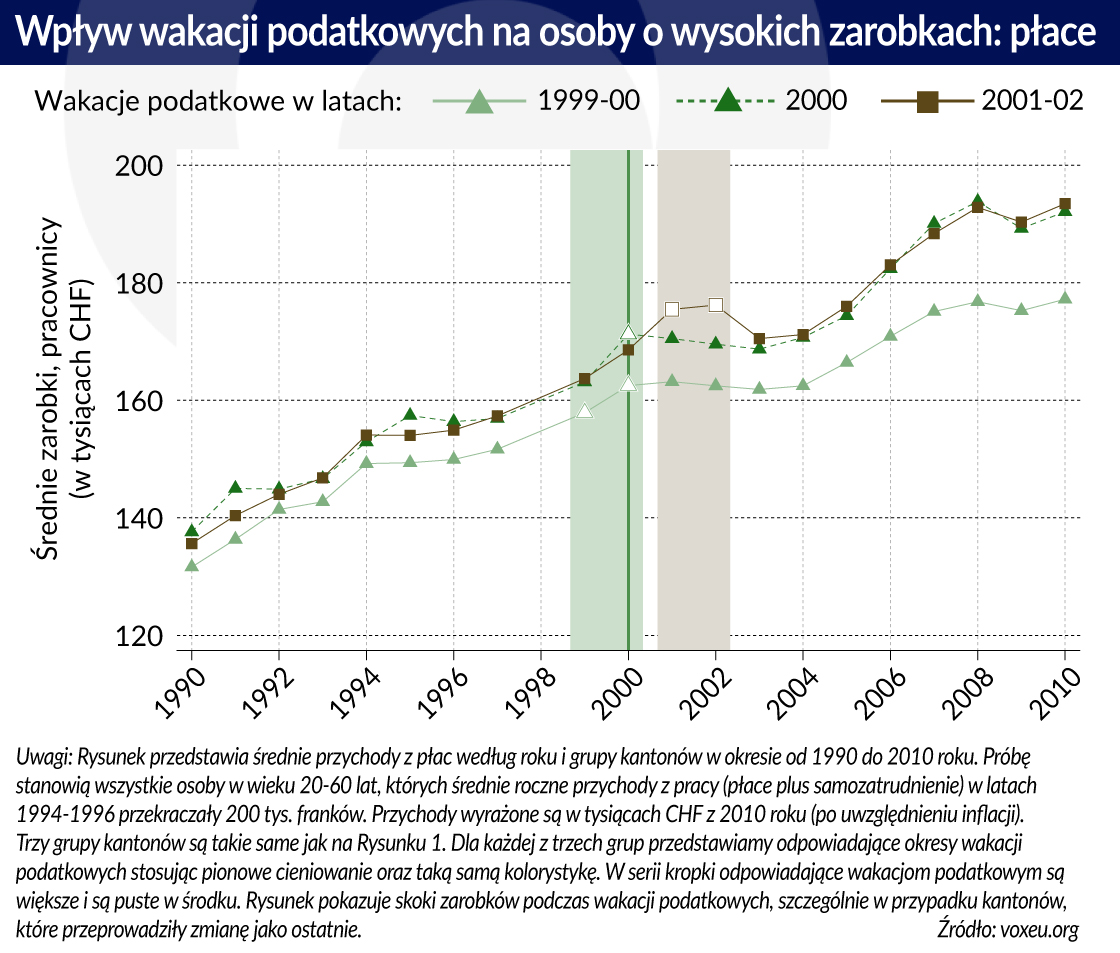

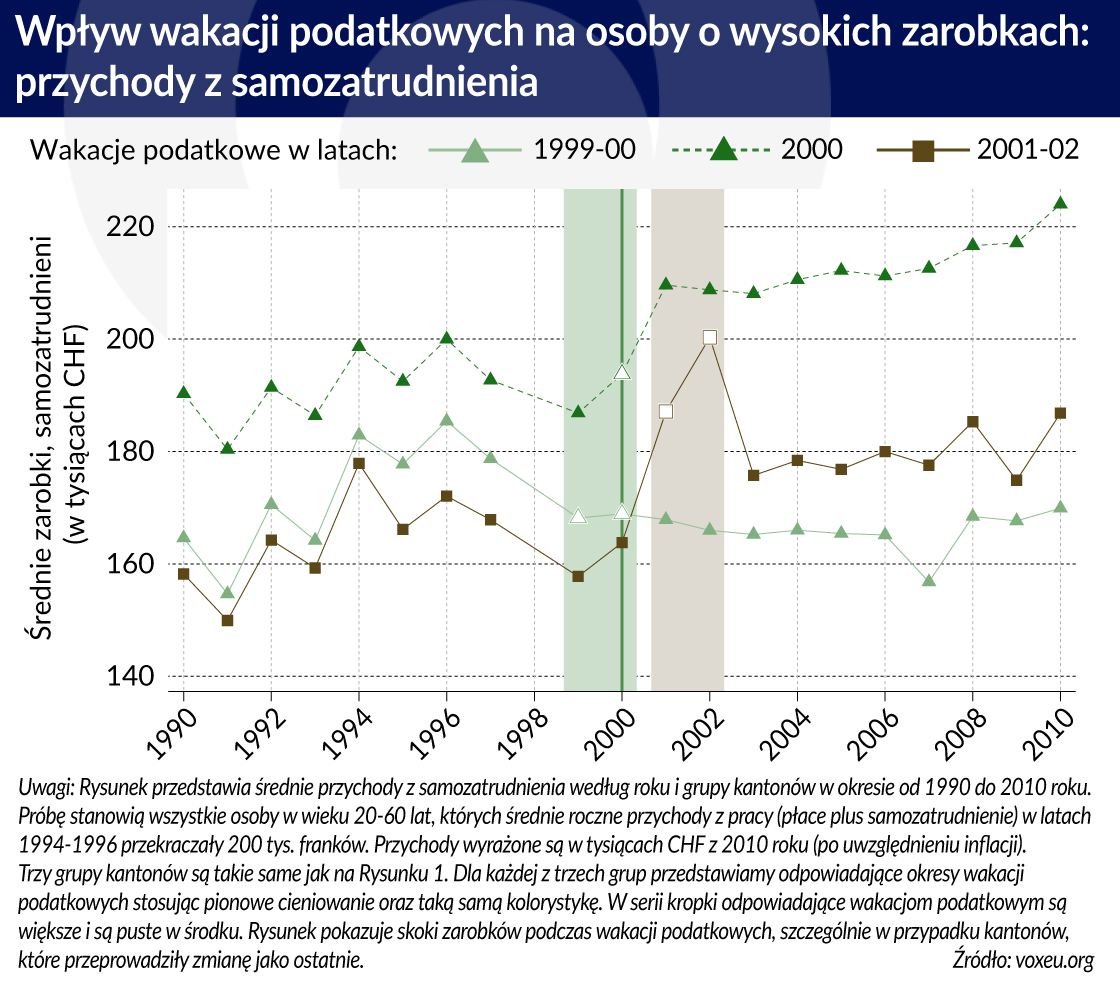

Wakacje podatkowe były osobliwym efektem ubocznym dokonanej w Szwajcarii zmiany systemu podatkowego z retrospektywnego na nowoczesny system pobierania zaliczki na poczet podatku dochodowego z bieżącego wynagrodzenia (tzw. Pay As You Earn). Reforma ta została wprowadzona pod koniec lat 90. XX i na początku XXI wieku. Aby uniknąć podwójnego opodatkowania, dochód uzyskany w okresie przejściowym musiał zostać zwolniony z opodatkowania, tak aby ludzie nie płacili podatków zarówno od dochodów z przeszłości (jak w starym systemie), jak i od bieżących dochodów (w nowym systemie). Co ciekawe, nie wszystkie szwajcarskie kantony dokonały przejścia na nowy system w tym samym momencie, więc wakacje podatkowe były rozłożone w czasie w poszczególnych kantonach. Dwa kantony miały wakacje podatkowe w latach 1997 i 1998, szesnaście kantonów w latach 1999-2000, cztery kantony miały wakacje podatkowe tylko w 2000 roku, a trzy kantony w latach 2001-2002.

Wszelkie reakcje na wakacje podatkowe miałyby miejsce tylko jeśli społeczeństwo byłoby dobrze poinformowane o reformie i rozumiało, że generuje ona wakacje podatkowe. Terminy wakacji podatkowych były szeroko omawiane w prasie na długo przed przeprowadzeniem zmiany, aby zwrócić uwagę społeczeństwa. W prasie omawiano, jak korzystne pod względem fiskalnym byłoby zwiększenie nakładów pracy i zarobków podczas wakacji podatkowych.

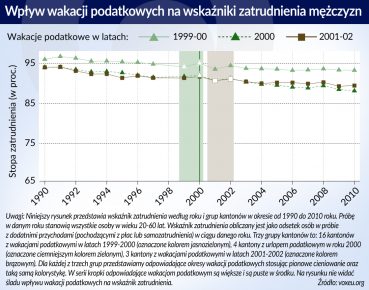

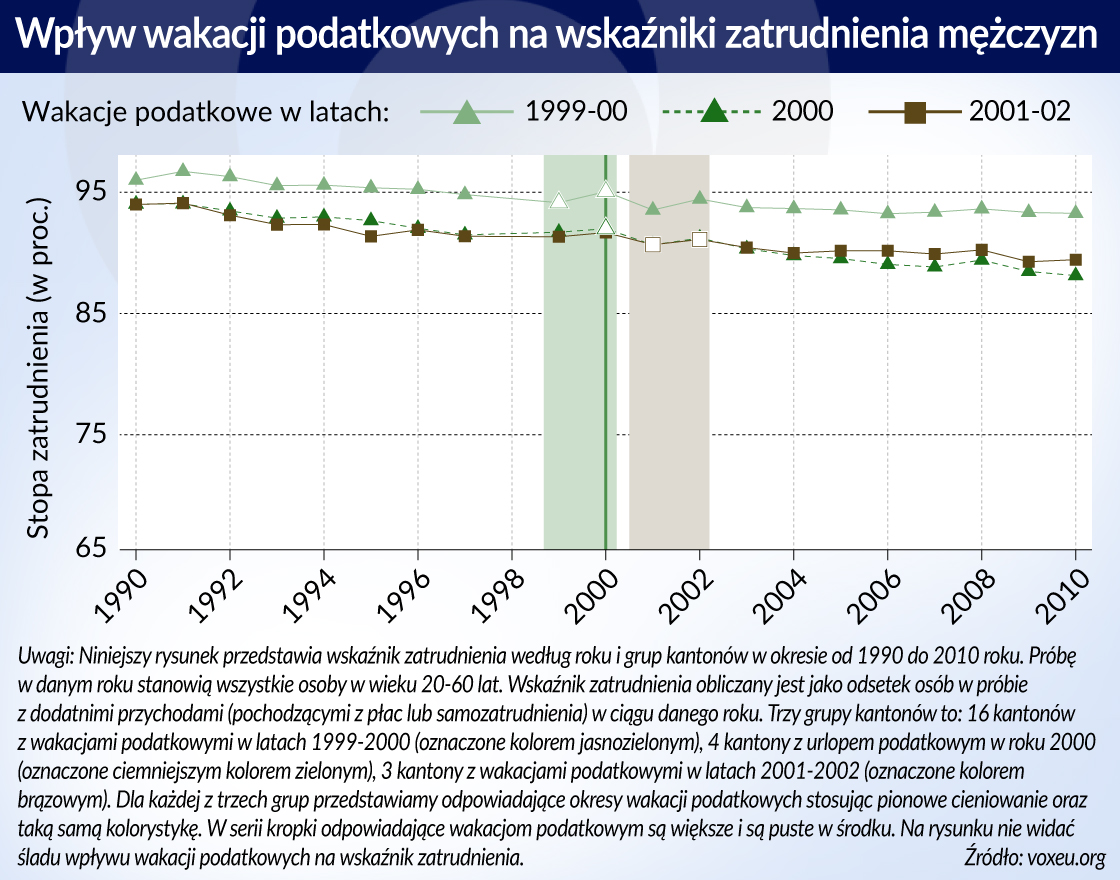

Zaskakująco mały wpływ reformy na podaż pracy

Czy zerowe obciążenia podatkowe w czasie wakacji podatkowych wpłynęły na decyzje pracowników dotyczące pracy?

Na uwagę zasługują dwa wyniki badania:

– po pierwsze, wszystkie trzy grupy kantonów wykazują bardzo podobne tendencje w zakresie zatrudnienia w ciągu całego badanego okresu. Wskazuje to, że dla każdej grupy kantonów dwie pozostałe grupy stanowią dobre grupy kontrolne;

– po drugie, nie ma oznak wzrostu zatrudnienia w czasie wakacji podatkowych.

Oznacza to, że tymczasowe wakacje podatkowe nie wpływają na podaż pracy, co stoi w wyraźnej sprzeczności z przewidywaniami współczesnych makroekonomicznych modeli cyklu koniunkturalnego.

W naszej pracy pokazujemy również, że wakacje podatkowe miały bardzo mały wpływ na średnie zarobki w całej populacji – nie stwierdziliśmy wystarczających dowodów na to, że pracownicy zwiększali liczbę przepracowanych godzin w reakcji na wakacje podatkowe.

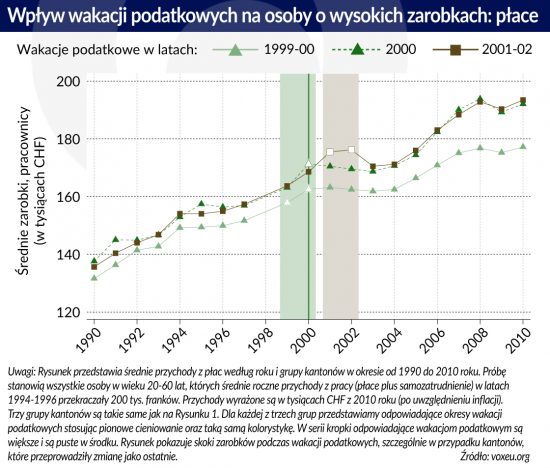

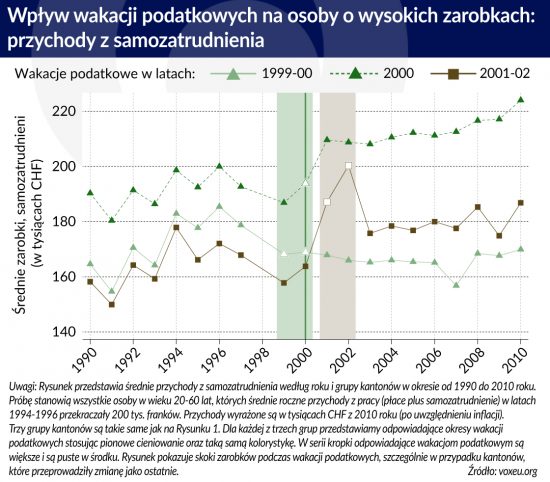

Przesuwanie dochodów wśród osób o wysokich zarobkach i samozatrudnionych

Znaleźliśmy jednak dowody na wystąpienie reakcji wśród pracowników, którzy mogą w łatwiejszy sposób wpływać na wysokość swoich zgłaszanych zarobków poprzez unikanie opodatkowania. Osoby o wysokich zarobkach są w stanie tego dokonać, negocjując z zarządami (a czasami to oni sami należą do zarządów firm), przesuwając w czasie wypłatę premii oraz wynagrodzenia za nadgodziny itp. Osobom samozatrudnionym może być łatwiej zwiększyć rzeczywistą podaż pracy i mogą one być w stanie przyspieszyć lub odroczyć płatności i wpływy w celu maksymalizacji dochodów z wakacji podatkowych.

Ogólnie rzecz biorąc, znaleźliśmy zaskakująco mało dowodów na to, że duża obniżka podatków wpłynęła na podaż pracy przeciętnego pracownika w populacji, mimo że pracownicy mieli rok, a nawet dwa lata na dostosowanie. Nie stwierdzamy jakichkolwiek dowodów na reakcję w zakresie zatrudnienia, nawet w przypadku podgrup, o których zazwyczaj sądzi się, że wykazują silniejsze reakcje, jak np. kobiety zamężne. Nasze dowody sugerują, że ludzie nie są w stanie łatwo dostosować swojej podaży pracy, aby skorzystać z wakacji podatkowych. Dlatego też na poziomie makroekonomicznym międzyokresowe reakcje w zakresie podaży pracy wydają się średnio bardzo słabe. Jednakże niektóre grupy – takie jak osoby o wysokich zarobkach lub osoby samozatrudnione – mogą wykorzystać wakacje podatkowe, sztucznie przesuwając swoje dochody na okres wakacji podatkowych.

Dowody wskazujące na słabe reakcje w zakresie realnej podaży pracy w połączeniu z silnymi reakcjami w zakresie unikania opodatkowania w przypadku określonych grup, które mogą unikać podatków, są bardzo spójne z szeroką literaturą dotyczącą reakcji behawioralnych na opodatkowanie dochodów (Saez i in. 2012).

Implikacje dla makroekonomii

Wyniki te mają implikacje dla modeli makroekonomicznych obrazujących fluktuacje zatrudnienia w trakcie cyklu koniunkturalnego. Badania nasze identyfikują bowiem kluczowy parametr stosowany w tych modelach – tzw. elastyczność Frischa. Parametr ten jest ważny w modelach cyklu koniunkturalnego, ponieważ pomaga zrozumieć zachowanie pracowników w różnych fazach tego cyklu. Dotychczasowe badania pokazały, że przykładowo recesje prowadzą do znacznych spadków zatrudnienia, ale zarazem jedynie ograniczonych spadków płac. Nawet stosunkowo niewielki spadek płac w okresie recesji skłania bowiem pracowników do dobrowolnego opuszczenia siły roboczej. Porównując aktualne poziomy płac z korzyściami wynikającymi z korzystania z czasu wolnego, pracownicy decydują się na rezygnację z uczestnictwa w rynku pracy.

Jednak oszacowana przez nas wielkość parametru – elastyczności Frischa – jest wyraźnie mniejsza od tej, która występuje w licznych makroekonomicznych modelach cyklu koniunkturalnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.