Banki centralne zwykle kierowały swoje komunikaty do rynków finansowych. Od pewnego czasu jednak coraz częściej zaczynają się czynnie komunikować ze społeczeństwami. Wyniki przeprowadzonego w Holandii sondażu wskazują, że wiedza społeczeństwa o celach polityki pieniężnej bardzo odbiega od ideału i że warto inwestować w wiedzę o polityce pieniężnej.

Infografika: Darek Gąszczyk

Respondenci lepiej rozumiejący cele Europejskiego Banku Centralnego na ogół wyrażają bardziej realistyczne oczekiwania inflacyjne. Banki centralne próbujące się zwracać do ogółu obywateli muszą brać pod uwagę różnice w wiedzy o polityce pieniężnej pomiędzy gospodarstwami domowymi i to, że nie wszędzie budzi ona podobne zainteresowanie.

Banki centralne coraz częściej wykorzystują komunikację jako integralną część polityki pieniężnej. Początkowo komunikaty kierowano przede wszystkim do rynków finansowych, ale w ostatnich latach coraz większą wagę przykłada się do informowania społeczeństw. Przyczyną jest to, że efekty polityki pieniężnej oddziałują głównie poprzez oczekiwania, a do zbioru tych, którzy mają na to wpływ, należą również gospodarstwa domowe. Np. przekonania o perspektywach gospodarczych mogą w istotny sposób wpływać na decyzje dotyczące konsumpcji i inwestycji, podejmowane przez gospodarstwa domowe każdego dnia.

Jak gospodarstwa domowe dochodzą do określonych oczekiwań i w jakim stopniu wykorzystują podczas tego procesu informacje o polityce pieniężnej? Niedawne ustalenia badawcze dowodzą, że tylko niektóre wśród amerykańskich gospodarstw domowych tworzą własne koncepcje dotyczące przyszłości w zgodzie z regułą Taylora (C. Carvalho, F. Nechio, Do people understand monetary policy?, „Journal of Monetary Economics” 66, 2014 r., s. 108-123).

Wiedza o celach polityki pieniężnej daleka od ideału

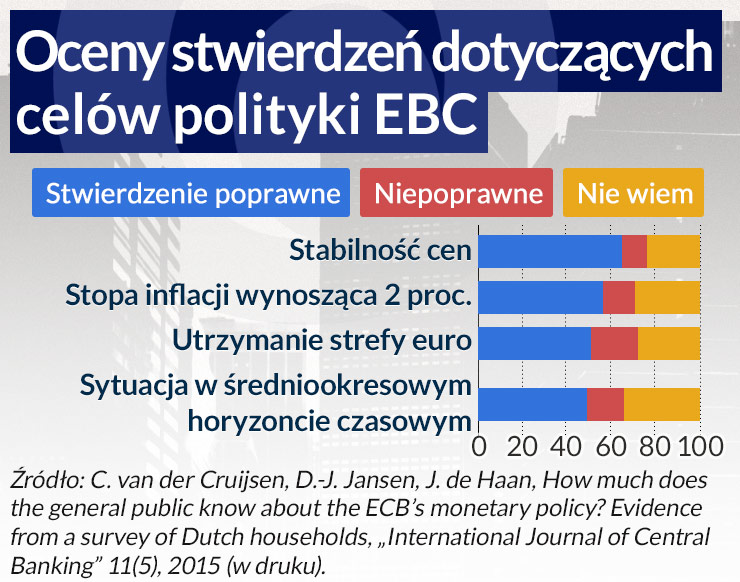

Pierwsza konkluzja przedstawiona w naszej analizie to stwierdzenie, że wiedza gospodarstw domowych o celach polityki EBC bardzo odbiega od ideału. Podstawą analizy prowadzącej do tego wniosku jest sondaż, który przeprowadziliśmy w reprezentatywnej grupie holenderskich gospodarstw domowych. Respondentom przedstawiliśmy 11 stwierdzeń dotyczących celów obranych przez EBC, prosząc o ocenę, czy te zdania są prawdziwe, czy niezgodne ze stanem faktycznym. Cztery zadania były prawdziwe, sformułowane na podstawie celów EBC, siedem natomiast – nieprawdziwych – wymyśliliśmy je.

Zamieszczony niżej wykres ukazuje odsetki poprawnych i niepoprawnych odpowiedzi na pytania o prawdziwość każdego z 11 stwierdzeń. Tylko kilka stwierdzeń zostało właściwie ocenionych przez większość respondentów. Średnia liczba poprawnie rozpoznanych celów jest niższa od pięciu.

Podobnie jak Wändi Bruine de Bruin i współpracownicy oraz Carlos Carvalho i Fernanda Nechio, uzyskujemy potwierdzenie, że różnice wiedzy wynikają z czynników demograficznych (zob. W. Bruine de Bruin i in., Expectations of inflation: The role of demographic variables, expectation formation, and financial literacy, „The Journal of Consumer Affairs” 44(2), 2010 r., s. 381-402; C. Carvalho, F. Nechio, praca cytowana wyżej). Np. lepiej wykształceni mężczyźni i o wyższym statusie społecznym częściej udzielali poprawnych odpowiedzi na pytania o nasze stwierdzenia.

Infografika: Darek Gąszczyk

Zaobserwowaliśmy również wielkie różnice między respondentami pod względem zainteresowania polityką pieniężną. Z jednej strony, prawie dwie trzecie badanych stwierdziło, że dobra orientacja w polityce EBC ma dla nich przynajmniej pewne znaczenie. Jednym z głównych powodów jest przekonanie, że EBC wpływa na gospodarkę.

Bardzo niewielu badanych wyraziło jednak przeświadczenie, że od tego banku zależą ich osobiste finanse. Z drugiej strony, znaczna część społeczeństwa nie stwierdza jednoznacznie, że chce być poinformowana o polityce pieniężnej EBC. Wynika z tego, że bankowi centralnemu trudno będzie dotrzeć do całego społeczeństwa.

Znaczenie mediów

Przechodząc do tego, jak społeczeństwo zdobywa wiedzę o polityce pieniężnej, znaleźliśmy jednoznaczne dowody znaczenia mediów. Podczas sondażu prosiliśmy respondentów o wskazanie, czy informacje o EBC czerpią z prasy, programów telewizyjnych, czy internetu. Różnorodnie wykorzystaliśmy te dane, analizując, jak wiedza zależy od tych właśnie mediów.

Podobnie jak Alan Blinder i Alan Krueger, obliczamy miarę pozwalającą ustalać intensywność informacji oraz miarę do wyznaczania zróżnicowania tych informacji (A.S. Blinder, A.B. Krueger, What does the public know about economic policy, and how does it know it?, „Brooking Papers on Economic Activity 1, 2004 r., s. 327-387). Pierwsza miara to odsetek źródeł, z których respondent często czerpie wiadomości o polityce pieniężnej, a drugą jest odsetek mediów, z których badany nigdy nie dostaje informacji o EBC.

Używamy tych dwóch miar w zbiorze regresji, które mają wyjaśnić zróżnicowanie respondentów pod względem wiedzy. Okazuje się, że te dwie miary mają spore znaczenie, co podkreśla ważną rolę środków masowego przekazu. Przekonaliśmy się także, że respondenci wykorzystujący informacje więcej wiedzą o celach EBC od 8 proc. badanych, którzy nie używają żadnych informacji.

Wiedza ma związek z przewidywaniami inflacji

Ostatnia konkluzja naszej analizy to obserwacja, że wiedza o polityce pieniężnej ma związek z tym, jakiej stopy inflacji spodziewają się respondenci. Przekonaliśmy się np., że prawdopodobieństwo wyrażania przez respondentów realistycznych oczekiwań inflacyjnych wykazuje zdecydowaną korelację z liczbą udzielanych przez nich właściwych odpowiedzi na pytania o cele polityki prowadzonej przez EBC. Jedna poprawna odpowiedź więcej odpowiada spadkowi absolutnych błędów prognoz prawie o 0,1 punktu procentowego.

Uzyskane przez nas wyniki świadczą o tym, że inwestycje w wiedzę o polityce pieniężnej przynoszą istotne korzyści, gdyż umiejętność formułowania realistycznych oczekiwań inflacyjnych jest czynnikiem w znaczącym stopniu wpływającym na decyzje finansowe gospodarstw domowych.

W sumie zbierany od jakiegoś czasu materiał empiryczny świadczy o sporej fragmentacji wiedzy gospodarstw domowych o polityce pieniężnej. Ciekawe jest to, że ta konkluzja wyłania się z dwóch różnych analiz, przeprowadzonych w USA (to cytowana wyżej praca Carlosa Carvalho i Fernandy Nechio) oraz w strefie euro (nasze badania).

Należałoby rozszerzyć zakres tych badań, aby objąć nimi więcej krajów. Dalsze analizy zróżnicowania społeczeństw pod względem zarówno wiedzy, jak i zainteresowania polityką pieniężną przydałyby się ponadto tym bankom centralnym, którym zależy na kształtowaniu oczekiwań członków tych społeczeństw.

Jakob de Haan jest szefem działu badań w De Nederlandsche Bank (holenderski bank centralny) i profesorem wykładającym ekonomię polityczną na Uniwersytecie Groningen

David-Jan Jansen pracuje w dziale badań De Nederlandsche Bank

Carin van der Cruijsen pracuje w dziale badań De Nederlandsche Bank

Wyrażone tu przekonania nie muszą być zgodne z poglądami De Nederlandsche Bank ani Eurosystemu.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.