Nie chcemy płacić podatków, bo nie wiemy, co nam dają

Kategoria: AnalizyJesteśmy sceptyczni wobec płacenia podatków a jednocześnie oczekujemy dużego zaangażowania państwa w sprawy socjalne i gospodarkę – i nie widzimy w tym sprzeczności.

(infografika Dariusz Gąszczyk/ CC BY-SA by Jason Dirks)

Mowa o powszechnych w świecie zaniechaniach podatkowych nazywanych przez polski resort finansów preferencjami. W literaturze międzynarodowej używany jest termin „tax expenditures” (wydatki podatkowe). Jest pokrętny, ale nieco lepiej niż jego polski odpowiednik oddaje istotę i konsekwencje umocowanej w ustawach selektywnej dobrotliwości fiskusa.

Zjawisko jest stare jak władza i służący jej fiskus, ale nazwy własnej doczekało się ledwo przed pół wiekiem. Ówczesny zastępca sekretarza amerykańskiego Skarbu Stanley Surrey zauważył, że wiele ulg, zwolnień i jakichkolwiek innych preferencji podatkowych ma skutki identyczne z wydatkami pokrywanymi z przychodów pieniężnych państwa. Podatek niepobrany z powodu takiego lub innego widzimisię nie różni się w następstwach dla kasy państwa od wydatków finansowanych z podatków pobranych, więc określenie tax expenditures jest jak najzupełniej na miejscu.

Zaprowadziło to Amerykanów do naturalnej konstatacji, że warto byłoby wiedzieć, jak duże lub małe są należności pozostawiane z rozmysłem przez państwo podatnikom. W 1974 r. Kongres uchwalił zatem ustawę nakazującą ujawnianie ocen wielkości tax expenditures w corocznych, federalnych ustawach budżetowych.

Polska dojrzewała do tej potrzeby znacznie dłużej, bo licząc od 1989 r. aż dwie dekady. Czasu, żeby namieszać w podatkach ze szczytnymi niezwykle hasłami (pomocy, wspierania, naprawy…) na ustach było więc aż nadto. Pierwszy opracowany przez Ministerstwo Finansów raport pn. „Preferencje podatkowe w Polsce” ujrzał światło dzienne w 2010 r., zaś w kwietniu br. ukazała się jego czwarta edycja.

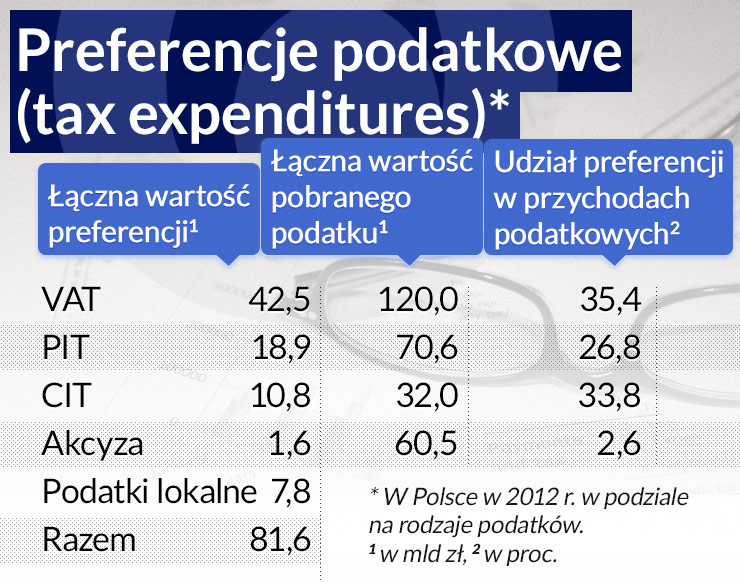

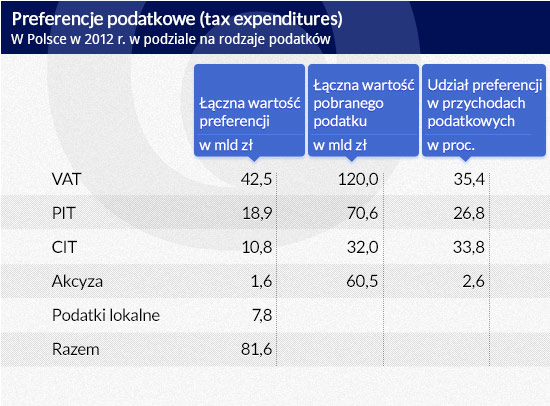

Szacunki resortowe potwierdzają, że państwo polskie szafuje swą selektywną hojnością i jest z roku na rok coraz hojniejsze. U nas badaniem objęte są podatki państwowe (PIT, CIT, VAT i akcyza) oraz samorządowe (podatek od nieruchomości, podatek rolny i podatek leśny). W 2009 r. utracone w wyniku preferencji wpływy podatkowe wyniosły 65,9 mld zł, tj. równowartość 4,9 proc. ówczesnego PKB. Eksperci zidentyfikowali wówczas aż 473 preferencje podatkowe, w tym 402 w obszarze podatków państwowych, ale zdołali oszacować ich wartość tylko dla 352 preferencji. W 2012 r. łączna wartość tax expenditures wzrosła do 81,6 mld zł i 5,1 proc. PKB (w 2011 r. 79,1 mld zł).

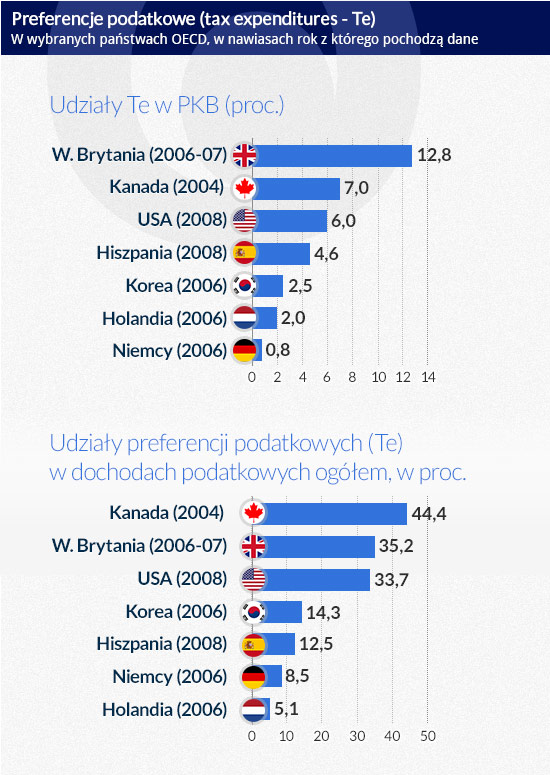

Ze względu na zróżnicowanie i nieprzystawalność systemów podatkowych, do porównań międzynarodowych podchodzić należy z dystansem, ale mimo tego zastrzeżenia widać wyraźnie, że wśród członków OECD jesteśmy w grupie państw o wysokim udziale wydatków podatkowych w PKB. Badania ekspertów organizacji wskazują, że udziały dochodów utraconych w wyniku stosowania ulg, zwolnień, czy niższych stawek podatkowych wahają się od 0,74 proc. PKB w przypadku Niemiec do 12,79 proc. dla Wielkiej Brytanii. Liczba stwierdzonych preferencji wynosiła natomiast w OECD od 86 do 381.

W tym świetle dość łatwo jest bronić tezy, że podatki pełnią w Polsce istotną rolę redystrybucyjną. W zależności od wyznawanych poglądów politycznych może to budzić poklask lub sprzeciw, a przynajmniej zniesmaczenie. Bardzo wysoka liczba ingerencji i manipulacji potwierdza ponadto opinię, że systemowi podatkowemu w Polsce lata świetlne do jako takiej choćby spójności.

Najświeższe dane zbiorcze pochodzą z 2012 r. W tymże roku preferencje, które mogłyby stanowić dochody państwa uszczupliły je o 73,8 mld zł. Kwota ta stanowiła nieco ponad 90 proc. całości „wydatków podatkowych” lub 4,6 proc. PKB. Reszta (7,8 mld zł) to uszczuplenia dochodowe samorządów.

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

Roczna wartość preferencji podatkowych stanowi obecnie niemal równowartość największej co roku pozycji wydatków budżetu rezerwowanych na ratunkowe zasilanie systemu obowiązkowych ubezpieczeń społecznych – wydatki budżetowe na dofinansowanie systemu FUS/ZUS wyniosły w 2012 r. 76 mld zł.

Deficyt budżetu wyniósł w 2012 r. 30,5 mld zł, a zatem bez preferencji podatkowych pojawiłaby się w nim olbrzymia nadwyżka. Można byłoby też dokonać pełnego zrównoważenia budżetu przy wydatkach zwiększonych o sporo ponad 40 mld zł.

Preferencja, która najbardziej obciąża budżet państwa to obniżona do 8 proc. stawka VAT na roboty budowlane dotyczące budownictwa mieszkaniowego. Wynosiła ona w 2012 r. 11,2 mld zł i stanowiła 15 proc. wartości wszystkich preferencji funkcjonujących w systemie podatkowym. Następne w kolejności to: ulga na dzieci funkcjonująca w podatku dochodowym od osób fizycznych – 5,7 mld zł

(8 proc.), obniżona 8-procentowa stawka VAT na produkty lecznicze – 4,9 mld zł (7 proc.), łączne opodatkowanie dochodów małżonków w podatku PIT – 3,1 mld zł (4 proc.) i obniżona 5-procentowa stawka VAT na mięso i wyroby z mięsa – 2,9 mld zł (4 proc.). W sumie pięć preferencji o najwyższej wartości wyniosło łącznie 27,8 mld zł, czyli 38 proc. całości.

Władzę fiskalną dzierży państwo i odpuszcza – jak każda władza – po uważaniu. W demokracji ważni są wyborcy i to oni zyskują najbardziej na zaniechaniach podatkowych. Dba się o nich, żeby mniej było rytualnych narzekań, że władza się o nich, czytaj: ich rodziny, mało troszczy. Tax expenditures na rodzinę i pomoc społeczną sięgnęły w 2012 r. w Polsce 36,3 mld zł, a więc stanowiły połowę wszystkich preferencji pomniejszających dochody budżetowe państwa.

Podział ten kłania się umysłom, które wierzą, że państwo dużo może, a z pewnością może więcej, ale nie chce. Ludzie puszczają więc mimo uszu wiedzę, że żyją z gospodarki, a nie dzięki państwu.

Kolejni beneficjenci majstrowania w podatkach to gospodarka (19 proc.), zdrowie (9 proc.) i rolnictwo (8 proc.). Pomoc dla tych trzech grup wynikająca z ustawowej rezygnacji z części podatków wyniosła łącznie 26,4 mld zł. Zdrowie i rolnictwo zyskały ponadto dzięki preferencjom w podatkach lokalnych, Było to – w 2012 r. – odpowiednio 2,9 mld zł i 0,3 mld zł.

Naturalnie, sfera gospodarki korzysta przede wszystkim na ulgach i wyłączeniach w podatku CIT. Najważniejsza dla firm jest możliwość odliczania strat z lat ubiegłych od bieżącego zysku. W 2012 r. pozycja ta przyniosła im ponad 2,5 mld zł w niezapłaconym podatku dochodowym od przedsiębiorstw. Na drugim miejscu są ulgi wynikające z działania firm w specjalnych strefach ekonomicznych (1,6 mld zł), a na trzecim zwolnienie z podatków dochodów organizacji non profit (938 mln zł). Gospodarka jest także największym beneficjentem przywilejów podatkowych w obszarze akcyzy. Zwolnienia dotyczą przede wszystkim węgla opałowego i energetycznego zużywanego w elektrociepłowniach (ponad 1 mld zł).

Uzyskana właśnie wiedza o dużych rozmiarach „wydatków podatkowych” była jednym z powodów reformy podatkowej uchwalonej w USA w 1986 r. Wprawdzie nie zmalała wyraźnie liczba preferencji, to jednak ich wartość zmniejszyła się o jedną trzecią. Pozytywna refleksja dawała znać o sobie jeszcze przez kilka lat, bowiem najniższą wartość preferencje podatkowe miały w Stanach Zjednoczonych w 1991 r. Według ocen publikowanych przez „Tax Foundation”, od tego czasu ich wartość rosła, aby w 2013 r. osiągnąć poziom 1 200 mld dolarów. PKB USA wyniosło w tym samym roku 16 768 mld dolarów (U.S. Dept. Of Commerce), a zatem udział tax expenditures w amerykańskim produkcie krajowym oceniać można obecnie na ok. 7,2 proc.

W wielkościach porównywalnych zaniechania podatkowe ogółem wzrosły w USA o 44 proc. licząc od 1986 r. i o 96 proc. licząc od 1991 r. Charakterystyczna cecha wprowadzanych tam preferencji podatkowych polega na tym, że ich wartość rosła wyłącznie w obszarze podatków osobistych. W rezultacie wartość preferencji podatkowych dla przedsiębiorstw ujmowana w wielkościach porównywalnych wyraźnie spadła. Obecnie stanowią one ok. 9 proc. całości tax expenditures, podczas gdy w 1986 r. wskaźnik ten wynosił 18 proc. W okresie 1986-2013 wartość zaniechań podatkowych w stosunku do osób fizycznych wzrosła w USA z 685 mld dolarów do 1 100 mld dolarów, a wartość „podatków odpuszczonych” firmom spadła ze 159 do 108 miliardów (dane w dolarach o sile nabywczej z 2013 r.).

Zwarte publikacje nt. tax expenditures w większej liczbie państw pojawiają się rzadko. Ostatnia przeglądowa praca OECD („Tax expenditures in OECD countries”) ukazała się w 2010 r. Istotne zmiany w podejściu rządów od tego czasu nie nastąpiły, czemu trudno się dziwić, bo ferment społeczny wywołany trudnościami gospodarczymi nie sprzyja cięciu ulg podatkowych. We Francji liczba preferencji sięga w porywach pół tysiąca (486 za rok podatkowy 2008). W Niemczech było ich w 2006 r. jedynie 86. Podstawowe informacje nt. tax expenditures w kilku najbogatszych państwach świata zawarte są w zestawieniu opracowanym na podstawie danych zawartych w przywoływanej publikacji.

Wyciąganie daleko idących wniosków na bazie bardzo skromnych danych byłoby nie na miejscu. Warto jednak zauważyć, że w uporządkowanych pod każdym względem (przynajmniej na tle innych państw najwyżej rozwiniętych), bardzo „socjalnych” i bardzo sprawnych gospodarczo Niemczech zakres zaniechań podatkowych jest zastanawiająco niski. Intensywna manipulacja podatkami nie jest zatem koniecznością usprawiedliwioną potrzebami narodu i gospodarki.

Wszelkie ulgi, zwolnienia i wyłączenia podatkowe witane są zazwyczaj z zadowoleniem przez opinię publiczną, bo mniejsza danina to przecież lżejsze życie. Bardzo nikła część społeczeństwa dostrzega, że jest odwrotnie, bo przecież państwo i tak weźmie. co uważa za swoje. Powszechna „zasada zachowania kasy” zaczerpnięta od Izaaka Newtona sprawia, że rachunki muszą się na koniec wyrównać. Jeśli zatem pragmatyzm polityczny lub (znacznie rzadziej) głęboka refleksja każe władzy tu i ówdzie podatek odpuścić, to towarzyszy temu zawsze solidne przetrzepanie innych kieszeni lub grup podatników.

Michael Munger – amerykański profesor nauk politycznych, a przy okazji – co u nas zawsze podejrzane – libertarianin, snuje paralele wydatków podatkowych z czyśćcem. Wychodzi z założenia, że wysokie podatki są jak czyściec dla przesiąkniętego żądzą posiadania grzesznika, a zatem ulgi podatkowe są na podobieństwo odpustów. Pisze jak to widzi w Ameryce: „Wypuszczamy ludzi z podatkowego czyśćca, bo mają duże domy, bo dostali drogie ubezpieczenie zdrowotne od pracodawcy, bo produkują cukier bądź z niego etanol lub spełniają jakiś inny z tysięcy specjalnych warunków. Warunki te nie mają nic wspólnego z potrzebami kraju (czy jest kwestią bezpieczeństwa narodowego ochrona cukrownictwa?), ale zależą od tego, ile grzesznicy ci skłonni są zapłacić członkom Kongresu”.

Zażarcie konserwatywny senator z Ohio Tom Coburn poszedł z krytyką jeszcze dalej. „Tax expenditures nie są cięciami podatków. Tax expenditures to socjalizm i dobrobyt dla korporacji. Tax expenditures to podwyżki podatków dla każdego kto nie czerpie z nich korzyści i kogo nie stać na lobbystę, który pomanipulowałby dla niego kodeksem podatkowym”.

Senator Coburn ma rację. Mimo tego, że jego zdaniem są to rozwiązania „socjalistyczne”, to nie korzystają z nich w Ameryce głównie ludzie biedni. Według Biura Budżetowego Kongresu, z ponad połowy wartości ulg w podatku dochodowym korzysta 20 proc. najbogatszych gospodarstw domowych, podczas gdy 20 proc. najbiedniejszych gospodarstw „cieszyć się” musi ochłapem w postaci udziału w wysokości 8 proc.

Te dwie skrajne opinie są dobrym punktem wyjścia do ocen bardziej umiarkowanych. Preferencje podatkowe stoją w sprzeczności z zasadą jedności budżetu. Zgodnie ze swą angielską nazwą stanowią one de facto wydatek budżetowy z tą różnicą, że ustawy budżetowe są przedmiotem mniej lub bardziej dogłębnej debaty i kontroli. Zwolnienia, ulgi, czy inne systemowe odpuszczenia uchwala się natomiast raz, a przyjęte kiedyś rozwiązania działają przez lata i całe dekady nawet jeśli były pochopne, błędne lub ich czas się skończył. Władze stronią jednak od działań naprawczych. Powód niechęci do porządków w prawach podatkowych jest oczywisty – są drażliwe i wrażliwe politycznie.

Nikt nie powinien mieć żadnych wątpliwości, że preferencje podatkowe to narzędzie polityki stosowane przez tych polityków, którzy nie rozumieją gospodarki, a tych jest niestety większość. Im więcej wyłączeń i odstępstw od reguły, tym gorzej bo system podatkowy mętnieje do granic przejrzystości, a regułę powszechności i równych warunków działania zastępuję korupcjogenna uznaniowość. W przypadku preferencji motywowanych względami społecznymi krytyka powinna być bardziej stonowana, bo świat nie dorobił się modelu gospodarczego umożliwiającego powszechne bytowanie we względnym choćby dobrobycie i szczęściu.

Dostrzegać też jednak trzeba, że na „wydatkach podatkowych” korzystają najbardziej nie ci, którzy ich potrzebują, a ci, którzy najgłośniej narzekają i zapewniają jednocześnie najwięcej głosów w wyborach. Rada na dziś dla Polski i Polaków to przegląd preferencji z myślą o redukcji ich liczby i wartości. Na początek, np. o jedną piątą za kilka lat.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.