Większa harmonizacja podatków w Europie jest możliwa

Częściowa harmonizacja podatków odprowadzanych przez osoby prawne oraz opodatkowania sektora usług bankowych na poziomie Unii Europejskiej mogłaby wspierać działanie ujednoliconego wspólnego rynku.

(źródło: KE; infografika Dariusz Gąszczyk)

O sprawie harmonizacji podatków debatowano w Europie wielokrotnie od ustanowienia Europejskiej Wspólnoty Gospodarczej. Udało się mocno ujednolicić obciążenia w dziedzinie podatków pośrednich, a obecnie omawia się propozycje dotyczące opodatkowania przedsiębiorstw, np. projekt ujednoliconego skonsolidowanego podatku dochodowego od osób prawnych (CCCTB).

W analizie „Tax and public input competition” omówiliśmy możliwości wprowadzenia w życie częściowej harmonizacji podatków odprowadzanych przez osoby prawne oraz opodatkowania sektora usług bankowych.

Mniejsza konkurencja

Zgodnie z powszechnie przyjmowaną teorią ekonomiczną harmonizacja podatków pozwala ograniczyć konkurencję podatkową, która prowadzi albo do niedostatecznego zapewniania dóbr publicznych albo do przenoszenia obciążeń z ruchomych baz podatkowych na bazy nieruchome. Można jednak również wywodzić, że konkurencja podatkowa jest zjawiskiem korzystnym, gdyż pozwala okiełznać stale rozrastające się państwo.

W piśmiennictwie ekonomicznym wyraża się przekonanie, że koordynacja działań pewnego podzbioru podmiotów nie zawsze jest zjawiskiem korzystnym. W dziedzinie harmonizacji podatków wykazano jednak, że w ramach typowego modelu zharmonizowanie podatków w pewnym podzbiorze państw poprawia się efektywność w sensie Pareta, jeżeli stawki podatkowe są strategicznymi odpowiednikami, a tak jest w przypadku podatków odprowadzanych przez przedsiębiorstwa (niżej podano dowody empiryczne).

Wykazano ponadto, że państwa nienależące do zbioru objętego koordynacją narzucają dyscyplinę państwom skoordynowanym, a przez to częściowa harmonizacja zapewnia korzyści wszystkim państwom zarówno w porównaniu z harmonizacją globalną, jak i w porównaniu z brakiem jakiejkolwiek harmonizacji (zob. P. Conconi, C. Perroni, R. Riezman „Is partial tax harmonization desirable?”, „Journal of Public Economics”, 92/2008, s. 254–267).

Być może jeszcze istotniejszym argumentem przemawiającym za przystąpieniem do harmonizowania podatków w podzbiorze państw jest to, że gdy występują duże różnice między definicjami baz podatkowych przyjmowanymi w państwach członkowskich UE, powstają koszty administracyjne, które muszą ponosić przedsiębiorstwa. Części z nich można uniknąć nawet przy częściowej harmonizacji. Nasza pierwsza propozycja dotycząca opodatkowania przedsiębiorstw jest skromniejsza od projektu harmonizacji stawek podatkowych. Argumentacja za zwiększeniem efektywności przemawia jeszcze bardziej, gdy chce się jedynie zharmonizować bazy podatkowe na podstawie wzajemnego porozumienia państw z pewnej grupy.

CCCTB: argument o ściślejszej współpracy

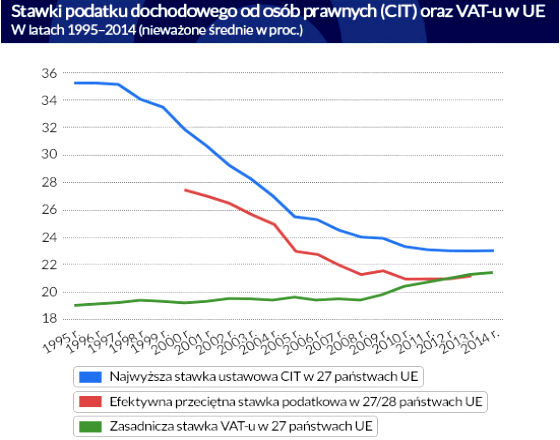

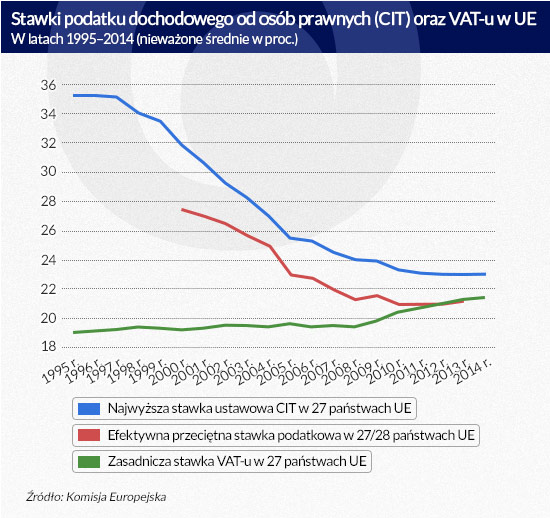

W ostatnim 20-leciu w UE systematycznie spadają stawki podatku dochodowego od osób prawnych (CIT). Chociaż spadkowi stawek ustawowych towarzyszyło poszerzenie bazy podatkowej, stawki efektywne również malały. (To, że wpływy do budżetów państw z tytułu podatku dochodowego od osób prawnych pozostały zasadniczo stałe, gdy są wyrażone jako odsetek PKB, można tłumaczyć zwiększeniem rentowności i inkorporacji w tym okresie).

(infografika Dariusz Gąszczyk)

Taki spadek mógł być wynikiem celowej strategii obranej po to, by przechodzić od podatków bezpośrednich do pośrednich i od baz podatkowych o dużej elastyczności do baz o elastyczności małej, co było próbą zmniejszenia zbędnej straty społecznej powodowanej przez podatki. Istotnie, w omawianym przez nas okresie średnia stawka VAT wzrosła. Mimo to w publikacjach poświęconych empirycznym badaniom nad CIT na ogół uzasadnia się interpretację wykresu z rys. 1 zgodną z założeniem „wyścigu do dna”. Ustalono na przykład, że spadek średniej zagranicznej ustawowej stawki CIT o 1 pkt proc. powoduje spadek stawki obowiązującej w danym kraju o 0,67 pkt proc. (zob. M.P. Devereux, B. Lockwood, M. Redoano „Do countries compete over corporate tax rates?”, „Journal of Public Economics”, 92/2008, s. 1210–1235).

Trudno ocenić straty dobrobytu powstające w następstwie „wyścigu do dna”, m.in. z powodu braku jakichkolwiek dowodów, że przeważające w połowie lat 90. XX w. stawki CIT były optymalne. Można postawić odmienną tezę: konkurencja podatkowa prowadzi do zwiększenia sprawności funkcjonowania władz państwowych, do czego dochodzi dlatego, że podatnicy „głosują nogami”, jak to ujął w 1956 r. Charles Tiebout.

Władze państw europejskich konkurują jednak między sobą nie tylko na stawki, lecz także na bazy podatkowe. Oferują np. korzystne zasady amortyzacji w przypadku pewnych szczególnych inwestycji, ulgi przysługujące z tytułu odsetek od kredytów czy specjalne zasady przy opłatach licencyjnych od wykorzystywania rzeczy objętych ochroną patentową. W takiej sytuacji jest nieprawdopodobne, by konkurencja podatkowa przyczyniła się do zwiększenia sprawności.

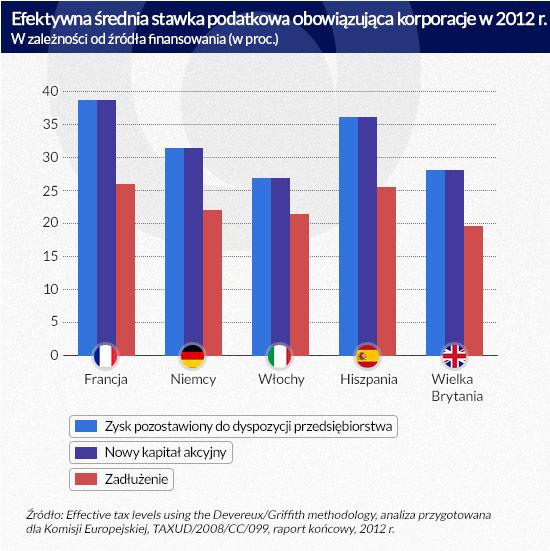

Przeciwnie, może to doprowadzić do tego, że międzynarodowe korporacje będą wykorzystywać różnice między przepisami podatkowymi obowiązującymi w różnych państwach (stosując w tym celu ceny transferowe albo kredytowanie między podmiotami należącymi do grupy), aby uniknąć opodatkowania lub płacić podatki nie w tej jurysdykcji, w której uzyskują nakłady publiczne. Należy do tego dodać, że ulgi podatkowe przysługujące z tytułu odsetek prowadzą do stronniczości przy wyborze źródeł finansowania, ponieważ opodatkowanie tego samego zwrotu z kapitału jest odmienne w zależności od tego, czy inwestycje są finansowane za pomocą kapitału akcyjnego, zysku pozostawionego do dyspozycji przedsiębiorstwa czy kredytu,

(infografika Dariusz Gąszczyk)

Z tego powodu najważniejszym celem harmonizacji podatkowej w UE nie powinna być zwykła harmonizacja stawek podatkowych, tylko wyeliminowanie zniekształceń podatkowych. Projekt CCCTB jest zgodny z tym nastawieniem. Harmonizacja baz podatkowych spowodowałaby większą przejrzystość konkurencji podatkowej, gdyż wtedy tylko stawki podatkowe miałyby znaczenie. Z kolei konsolidacja baz podatkowych wyeliminowałaby przenoszenie zysków między państwami UE – zyski przedsiębiorstw byłyby skonsolidowane na poziomie UE i przydzielone różnym władzom państwowym zgodnie z jednym wzorem wyznaczającym przydział w zależności od połączenia obrotów, kosztów płac, liczby zatrudnionych oraz kapitału fizycznego. Każde państwo członkowskie mogłoby później opodatkować przydzielony mu udział zgodnie z własną stawką CIT. Konkurencja podatkowa trwałaby nadal, ale z właściwym rozliczeniem nakładów uzyskanych w każdym państwie członkowskim.

We wspomnianej wyżej pracy piszemy o tym, że do projektu CCCTB, odrzuconego przez Radę UE w 2011 r., należy wrócić w ramach „zwiększonej współpracy” (przynajmniej dziewięciu państw członkowskich) lub nawet w ramach inicjatywy doraźnej, podobnej do tej, która w latach 80. XX w. zapoczątkowała proces prowadzący do zawarcia układu z Schengen. Należy to zrobić z trzech powodów.

Po pierwsze: państwa uczestniczące w tym programie osiągnęłyby natychmiastowe korzyści w postaci obniżonych kosztów zgodności, większej zdolności firm do ponoszenia strat i zmniejszenia liczby przypadków „podwójnego nieopodatkowania”, co zapewniłoby tym państwom korzyści. Po drugie: grupa (najlepiej dużych) państw mówiących jednym głosem miałaby większą siłę przekonywania innych państw (należących do UE albo nie) do współpracy (warto przy tym zwrócić uwagę, co Stany Zjednoczone uzyskały w ostatnich miesiącach od państw niewłączających się do współpracy międzynarodowej). Wreszcie gdyby utworzono tzw. zdolności budżetowe (fiscal capacity) na poziomie strefy euro, zharmonizowany CIT mógłby się okazać dobrym instrumentem do ich finansowania. Innym naturalnym kandydatem byłoby pełne zharmonizowanie opodatkowania sektora bankowego.

Podatek od działalności finansowej (FAT)

Zniekształcenia podatkowe wyrządzają jeszcze większe szkody w sektorze bankowym, w którym inicjatywa zmierzająca do utworzenia unii bankowej ma zapewnić równe warunki dla wszystkich podmiotów i rozerwać pętlę sprzężenia zwrotnego między bankami a rządami państw. Naprawdę jednak banki w całej unii bankowej nadal będą podlegały różnym przepisom podatkowym. Państwa należące do strefy euro różnią się bowiem nie tylko pod względem przepisów dotyczących CIT, lecz również pod względem rozmaitych zasad szczególnych podatków. Dotyczy to opodatkowania płac, czynności cywilnoprawnych, zobowiązań i premii, a także nowych opłat przeznaczonych na finansowanie jednolitego funduszu likwidacyjnego (Single Resolution Fund), które w większości są odmienne.

Do tego należy dodać dwa zniekształcenia powodujące różnice między bankami a podmiotami spoza sektora bankowego. Po pierwsze: banki nie podlegają przepisom o VAT. Po drugie: niektóre z nich otrzymują dopłaty pośrednie, gdyż są „zbyt duże, żeby upaść”.

Międzynarodowy Fundusz Walutowy podaje, że te dopłaty mogą być spore (zob. IV rozdział raportu „Financial Stability Report” z 2014 r.).

Dlatego proponujemy, aby wszystkie szczególne podatki oraz opłaty pobierane od banków objętych mechanizmem jednolitego nadzoru bankowego (SSM) były przekazywane na poziomie unii bankowej i zebrane w jednolity podatek od działalności finansowej (FAT), który ułatwiłby opodatkowanie i wcale nie musiałby prowadzić do zwiększenia obciążeń. Zaproponowany pierwotnie przez MFW w 2010 r. FAT jest podatkiem nałożonym na sumę wynagrodzeń i zysków, co w przypadku banków jest przybliżeniem wartości dodanej. Można opracować kilka wersji tego podatku. Na podstawie obliczeń przedstawionych przez Komisję Europejską w 2011 r. można zakładać, że w zależności od wybranego wariantu pobierany w państwach należących do unii bankowej FAT w wysokości 5 proc. mógłby zapewnić rocznie 10,6–23,4 mld euro.

Gdyby wprowadzono FAT, jednolity fundusz likwidacyjny mógłby otrzymywać roczny budżet, który by się powiększał aż do osiągnięcia konkretnej założonej sumy. Po zebraniu tej sumy funduszy mógłby stać się podwalinami budżetu strefy euro, a państwa spoza strefy euro należące do unii bankowej otrzymywałyby z powrotem przekazane z nich kwoty, które trafiałyby do ich budżetów państwowych. Nie biorąc pod uwagę państw spoza strefy euro, należy zakładać, że FAT w wysokości 5 proc. zapewniłby rocznie od 10,3 mld euro do 20,9 mld euro.

Gdyby wpływy z tytułu FAT przekazywano do jednolitego funduszu likwidacyjnego, przyspieszyłoby to proces tworzenia wiarygodnego budżetowego mechanizmu zabezpieczającego dla unii bankowej. Kolejnym krokiem byłoby pobieranie CIT odprowadzanego przez banki na poziomie strefy euro (po wprowadzeniu jednolitej, niskiej stawki), przy czym władze poszczególnych państw nadal stosowałyby dodatkowe obciążenia, aby banki odprowadzały w sumie CIT zgodny z obowiązującymi w danym państwie przepisami (nie doszłoby przez to do dyskryminacji podmiotów spoza sektora bankowego w porównaniu z bankami). Orientacyjne obliczenia prowadzą do wniosku, że rocznie można by pobierać około 20 mld euro. Takie wpływy umożliwiłyby inwestycje w kapitał fizyczny albo ludzki w całej strefie euro, przez co w odpowiednim stopniu zmniejszyłyby się wydatki ponoszone w państwach członkowskich.

Uważamy, że dyskusje o unii budżetowej, która miałaby uzupełnić europejską unię walutową, powinno się prowadzić, jednocześnie dogłębnie analizując konieczność określenia odpowiednich „zasobów własnych” budżetu strefy euro. Unia bankowa byłaby naturalnym krokiem w tym kierunku – każdą próbę tworzenia budżetu na poziomie strefy euro należy uważać za okazję do usunięcia istniejących zniekształceń podatkowych, które nadal utrudniają sprawne funkcjonowanie jednolitego rynku.

Agnès Benassy-Quéré profesor ekonomii, wykłada na Paryskiej Akademii Ekonomicznej (École d’économie de Paris).

Alain Trannoy dyrektor Działu Badań w Wyższej Szkole Nauk Społecznych (École des hautes études en sciences sociales) w Paryżu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.