Przeprowadzona w 2012 r. restrukturyzacja greckiego zadłużenia była największą operacją w historii bankructw państw. Opóźnienie restrukturyzacji skończyło się tym, że redukcja zadłużenia zagranicznego państwa była mniejsza. Jeśli restrukturyzacja ma płynnie przebiec w państwie należącym do unii walutowej, konieczne jest odpowiednie zarządzanie kryzysem.

(CC By SA Ze Valdi)

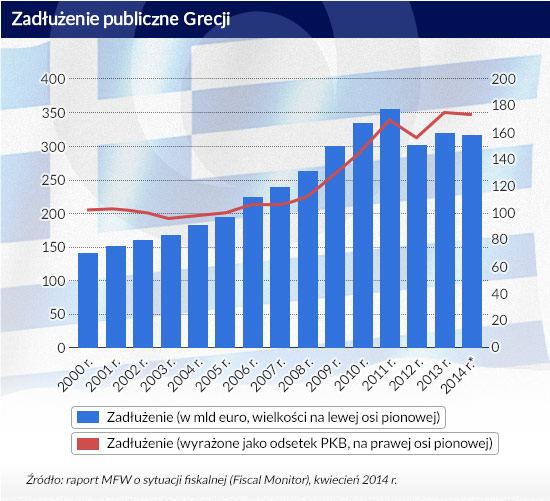

Przeprowadzona w 2012 r. wymiana zadłużenia i późniejszy wykup długu to najważniejsze wydarzenie kryzysu wywołanego w strefie euro przez zadłużenie publiczne. Była to największa restrukturyzacja zadłużenia w historii bankructw państw i pierwsza przeprowadzona w strefie euro. Chociaż wielkość umorzenia zadłużenia była bezprecedensowa – wynosiła aż 66 proc. PKB – było to jednocześnie „za mało i za późno”, aby przywrócić Grecji zdolność do obsługi swojego zadłużenia (zob. wykres). Restrukturyzacja ta ma znaczenie historyczne nie tylko ze względu na bezprecedensową skalę oddłużenia, ale także moment, w którym ją przeprowadzono, wysokość strat poniesionych przez wierzycieli, warunki zawieranych porozumień oraz możliwość zarażenia pozostałych państw obrzeży strefy euro.

W opublikowanej w czerwcu pracy omawiam wyniki analizy wymiany greckiego zadłużenia i późniejszego wykupu długu, umieszczając te wydarzenia w kontekście kryzysu panującego w strefie euro. Poszukiwałem wniosków, które mogą się przydać przy przyszłych restrukturyzacjach prowadzonych w krajach strefy euro i innych państwach.

Ustaliłam, że przez opóźnienie restrukturyzacji redukcja zadłużenia była mniejsza. W efekcie realne koszty obsługi długu są większe. W sumie greckie doświadczenie ukazuje, że w unii walutowej można przeprowadzić uporządkowaną restrukturyzację, ale konieczne są „zapory ogniowe” i odpowiednie instytucje zarządzające kryzysową sytuacją.

Znaczne zwiększenie możliwości Europejskiego Mechanizmu Stabilności (ESM) i teoretycznie nieograniczony mechanizm zabezpieczający typu back-stop zapewniony przez bezpośrednie transakcje pieniężne Europejskiego Banku Centralnego (Outright Monetary Transactions) pozwalają wcześniej się zająć każdym przypadkiem niewypłacalności państwa, a jednocześnie ograniczyć skalę możliwego zarażenia.

Teraz, gdy działają instytucje ustanowione do zarządzania sytuacjami kryzysowymi i są odpowiednie procedury, a także o wiele bardziej rygorystyczny nadzór budżetów i mechanizm angażowania wierzycieli banków w programy ratunkowe (tzw. bail-in), jest prawdopodobne, że greckie doświadczenie pozostanie wyjątkowym wydarzeniem w historii bankructw państw, choć pewne wnioski można wyciągnąć, analizując jego konkretne cechy.

(infografika Dariusz Gąszczyk)

Restrukturyzacja greckiego zadłużenia w 2012 r.

Grecja była pierwszym krajem strefy euro, który oficjalnie wystąpił o pomoc finansową. Stało się to w maju 2010 r. Później o pomoc wystąpiły Irlandia (w listopadzie 2010 r.) i Portugalia (w maju 2011 r.).

Kryzys został wywołany przez informację nowo wybranego rządu (w październiku 2009 r.), na którego czele stał Jorgos Papandreu, że deficyt budżetowy wyniesie 12,5 proc. PKB, dwukrotnie więcej, niż podawano wcześniej (później się okazało, że wyniósł o nawet 15,6 proc. PKB). Ta ogromna różnica między podawanymi danymi zaszkodziła wiarygodności unijnego mechanizmu nadzoru budżetowego i spowodowała gwałtowny wzrost kosztów kredytów zaciąganych przez Grecję. Grecja staczała się po równi pochyłej wskutek kolejnych obniżek ocen wiarygodności kredytowej Grecji.

Nastroje panujące na rynkach bardzo się pogorszyły wiosną 2011 r. Było to spowodowane niepokojami społecznymi, pogłębiającą się recesją i oczekiwaniem restrukturyzacji zadłużenia. Gwałtowny spadek zaufania doprowadził do wypłacania pieniędzy z banków, ponieważ coraz bardziej się obawiano, że Grecja zostanie zmuszona do opuszczenia strefy euro w sytuacji jeżeli EBC przestanie zapewniać swoje wsparcie. Chociaż istniało ryzyko niewypłacalności państwa, restrukturyzację zadłużenia przeprowadzono dopiero w marcu 2012 r.

Grecki przypadek jest wyjątkowy w literaturze na temat zadłużenia publicznego. W odróżnieniu od długów państw rynków wschodzących, które zwykle są zaciągane w obcej walucie i na podstawie przepisów zagranicznych, olbrzymia część zadłużenia greckiego była zaciągnięta w walucie krajowej i na podstawie prawa krajowego. Z powodu członkostwa w strefie euro, która nie dopuszcza pieniężnego finansowania deficytu, Grecja stała się niewypłacalna, mając zadłużenie we własnej walucie, a przy tym nie mogąc zlikwidować części tego długu przez działania prowadzące do zwiększenia inflacji.

Pozytywne było to, że warunki emisji obligacji prowadzonych zgodnie z greckim prawem można jednostronnie zmienić ustawą. Grecja jednak wykorzystała inicjatywy legislacyjne tylko do tego, by zmienić klauzule wspólnego działania w umowach obligacyjnych w celu ułatwienia restrukturyzacji. Uniknięto w ten sposób przymusowej restrukturyzacji obejmującej jednostronną zmianę warunków płatności dokonywanych przez dłużnika, a tym samym nieuporządkowanego bankructwa, pod którym się rozumie jednostronną decyzję dłużnika o wstrzymaniu obsługi zadłużenia z powodu braku możliwości lub chęci spłaty.

Grecja za to negocjowała z wierzycielami profilaktyczną zamianę obligacji skarbowych, które wkrótce miały zostać wykupione za obligacje zapadające w późniejszym terminie. Pertraktacje te były częścią drugiego pakietu ratunkowego ustalonego z MFW i UE.

Wyjątkowe okoliczności greckiej sytuacji powodują, że restrukturyzacja greckiego zadłużenia to bezprecedensowe wydarzenie o ograniczonym znaczeniu dla państw rynków wschodzących. Jedynie Jamajka, o ile mi wiadomo, przeprowadziła restrukturyzację długu w obcej walucie emitowanego zgodnie z prawem krajowym. Rosja w 1998 r. oraz Urugwaj w 2003 r. przeprowadziły restrukturyzację długu z lokalnych emisji, ale to zadłużenie było denominowane w lokalnej walucie.

Pomimo wyjątkowości przypadku Grecji wynikają z niego pewne istotne wnioski, które mogą się okazać przydatne przy dowolnej przyszłej restrukturyzacji prowadzonej w strefie euro.

Propozycje ułatwienia restrukturyzacji zadłużenia

Opóźnienie restrukturyzacji greckiego zadłużenia i szczodre potraktowanie wierzycieli odmawiających przystąpienia do porozumień restrukturyzacyjnych (nazywa się takie podmioty holdouts) spowodowały, że wysunięto propozycje nastawienia pośredniego między dwoma skrajnościami, mianowicie między nastawieniem statutowym, takim jak mechanizm restrukturyzacji zadłużenia publicznego (SDRM – Sovereign Debt Restructuring Mechanism) zaproponowany przez MFW po bankructwie Argentyny w 2001 r., ale odrzucony przez wierzycieli, a przeważającym, kontraktowym nastawieniem zgodnym z zasadami rynkowymi, które ma za podstawę klauzule wspólnego działania ustalane w indywidualnych sytuacjach

Nastawienie kontraktowe zostało opisane w dokumencie Principles for Stable Capital Flows and Fair Debt Restructuring (Zasady dotyczące stabilnych przepływów kapitałowych i uczciwej restrukturyzacji zadłużenia) dobrowolnie przyjmowanym w kodeksie postępowania ustalonym przez państwa będące dłużnikami i prywatnych wierzycieli. Państwa grupy G20 przyjęły ten dokument w listopadzie 2004 r. Instytut Finansów Międzynarodowych (IIF) przyjął aneks do tego dokumentu, w którym uwzględnia się doświadczenie restrukturyzacji greckiego długu publicznego.

Klauzule wspólnego działania pozwalają natomiast pokonać problemy koordynacji działań wierzycieli poprzez umożliwienie tego, że istotne warunki obligacji będą poprawiane przez określoną większość posiadaczy. Ułatwiają one restrukturyzację zadłużenia poprzez wprowadzanie poprawek obowiązujących wszystkich posiadaczy, łącznie z niezadowoloną mniejszością. W istocie klauzule wspólnego działania eliminują prawa wynikające z umów poprzez decyzję podjętą przez większość w głosowaniu bez nadzoru sądowego i poza statutem opartym na zasadach.

Przez brak ochoty na powrót do restrukturyzacji zadłużenia bądź innych inicjatyw arbitrażowych obecne propozycje dotyczą przede wszystkim usprawnienia przeważających klauzul wspólnego działania, aby zapewnić udział wierzycieli i przyspieszyć pertraktacje. Aby ograniczyć ryzyko, że zasoby MFW zostaną użyte jedynie do spłaty prywatnych wierzycieli, zaproponowano zaangażowanie wierzycieli (bail-in) jako warunek kredytowania przez ten fundusz, gdy dłużnik utracił dostęp do rynku finansowego, aż będzie można jasno określić, czy konieczne jest strzyżenie.

Propozycje obejmują również utworzenie forum długu publicznego (Sovereign Debt Forum), które zapewniłoby platformę do stałego usprawniania procesu zajmowania się problemami z obsługą zadłużenia publicznego i do pobudzających działania debat między dłużnikami a wierzycielami, aby wcześnie dojść do porozumienia i uniknąć dzięki temu regularnego kryzysu wywołanego przez zadłużenie publiczne.

Prywatni wierzyciele, z jednej strony, reprezentowani przez Instytut Finansów Międzynarodowych (IIF), uważają, że prowadzone w dobrej wierze pertraktacje pozostają najskuteczniejszymi ramami, w których można wypracować dobrowolne porozumienia dotyczące restrukturyzacji długu, także w złożonych przypadkach, kiedy dłużnicy są członkami unii walutowych. Są przekonani, że jednostronne wstrzymanie spłat przez dłużnika, wybaczone przez MFW, „poważnie zaszkodziłoby prawom własności wierzyciela, wywołałoby pogorszenie nastrojów na rynku, a przez to spowodowałoby wzrost premii na wtórnym rynku obligacji w przypadku obligacji tego dłużnika oraz innych dłużników w podobnym położeniu” (IIF, IIF Special Committee on Financial Crisis Prevention and Resolution: Views on the Way Forward for Strengthening the Framework for Debt Restructuring, styczeń 2014 r.). Mimo to IIF dostrzega, że pożądane są dalsze usprawnienia nastawienia kontraktowego, m.in. poprzez ostrzejsze klauzule agregacji wierzytelności.

Gdy wierzyciele odmawiają przystąpienia do porozumień

Dzięki zastosowaniu klauzul wspólnego działania wymieniono wszystkie obligacje wyemitowanych zgodnie z greckimi przepisami (o wartości 177 mld euro), ale niektórzy posiadacze obligacji wyemitowanych zgodnie z zagranicznymi przepisami postanowili nie przystąpić do porozumienia, licząc na to że otrzymają pełną płatność (6 mld euro z 28 mld euro w obligacjach wyemitowanych zgodnie z zagranicznymi przepisami).

Wierzyciele odmawiający przystąpienia do porozumienia są obecnie spłacani w całości, aby uniknąć zawiłych procesów w stylu argentyńskim. Uważano, że nie warto się narażać na to, iż wierzyciele przejmą greckie aktywa zagraniczne w następstwie tego, że Grecja nie spłaci zobowiązań wobec wierzycieli nieprzystępujących do ugody, ponieważ ich roszczenia stanowiły zaledwie 3 proc. całości wymagalnego długu.

Wynikająca z podobnych okoliczności sprawa NML Capital przeciwko Argentynie, rozpatrywana przez amerykańskie sądy, wykazała, że wierzyciele nieprzystępujący do ugody mają znaczne możliwości utrudniania realizacji warunków porozumienia o restrukturyzacji zadłużenia po jego zawarciu.

Dla przypomnienia – sprawa dotyczy nieprzystępujących do porozumień wierzycieli, którzy żądają pełnego wykupu posiadanych przez nich argentyńskich obligacji wyemitowanych zgodnie z prawem stanu Nowy Jork, grożąc, że przejmą płatności dokonywane z tytułu spłaty zadłużenia na rzecz posiadaczy obligacji uczestniczących w wymianie zadłużenia argentyńskiego przeprowadzonej w 2005 r.

Te dwa przypadki – choć odmienne – powodują, że zwraca się uwagę na konieczność minimalizowania możliwości uniemożliwiania bądź utrudniania ogólnej restrukturyzacji zadłużenia publicznego przez wierzycieli nieprzystępujących do ugody.

To, że nieprzystępujący do porozumienia wierzyciele Grecji zostali spłaceni w całości, wbiło klin między obligacje wyemitowane zgodnie z prawem greckim a obligacje wyemitowane zgodnie z przepisami zagranicznymi, obowiązującymi w innych poważnie zadłużonych państwach strefy euro. G. Mitu Gulati i Jeromin Zettelmeyer zaproponowali dobrowolną wymianę obligacji wyemitowanych zgodnie z prawem greckim na obligacje wyemitowane zgodnie z przepisami obowiązującymi w innych poważnie zadłużonych państwach strefy euro, przy zaoferowaniu większej ochrony umownej posiadaczom obligacji w zamian za zmniejszenie zobowiązań z tytułu zadłużenia.

Od 1 stycznia 2013 r. wszystkie nowe obligacje emitowane przez państwa strefy euro muszą zawierać klauzule wspólnego działania. Artykuł 12 traktatu o ustanowieniu ESM przewiduje obowiązkowe włączenie ustandaryzowanych i identycznych klauzul wspólnego działania do wszystkich umów dotyczących nowych obligacji skarbowych państw strefy euro, niezależnie od tego, jakie przepisy obowiązują w danym kraju.

Motywacja jest oczywista. Poprzez ułatwienie restrukturyzacji zadłużenia klauzule wspólnego działania pozwalają przerzucić część kosztów powodowanych przez problemy z długiem publicznym na prywatnych wierzycieli. W preambule traktatu o ustanowieniu ESM wyraźnie domagano się „odpowiedniej i proporcjonalnej formy zaangażowania sektora prywatnego […] w sytuacjach, kiedy zapewnieniu wspierania stabilności towarzyszy uwarunkowanie w postaci makroekonomicznego programu dostosowania”.

Klauzule wspólnego działania w umowach obligacji emitowanych przez państwa strefy euro pozostają jednak narażone na problem, który mogą spowodować wierzyciele nieprzystępujący do porozumień ugodowych. Dzieje się tak gdyż zbyt wielką wagę przykłada się do większości kwalifikowanych w indywidualnych seriach obligacji zamiast dopuścić możliwość podejmowania działań modyfikujących, gdy łączna wielkość progowa jest osiągnięta nie w grupie właścicieli jednego rodzaju obligacji, lecz wszystkich.

Co więcej, olbrzymia część pozostałego do spłaty długu publicznego większości państw europejskich nadal podlega lokalnym przepisom, bez klauzul wspólnego działania. Lee Buchheit, G. Mitu Gulati i Ignacio Tirado zaproponowali wprowadzenie poprawki do traktatu o ESM, która zniechęcałaby wierzycieli nieprzystępujących do porozumień ugodowych do postępowania sądowego. W tym celu zapewniono by, że aktywa państwa dłużnika nie mogłyby zostać przejęte przez wierzycieli nieprzystępujących do porozumień ugodowych.

Działania podejmowane na kilku forach, m.in. w MFW, IIF, amerykańskim Departamencie Skarbu i Międzynarodowym Stowarzyszeniu Rynków Kapitałowych (ICMA, International Capital Markets Association) mają doprowadzić do ustanowienia lepszych rynkowych standardów klauzul wspólnego działania.

Wyciągając wnioski ze sprawy Grecji, MFW w kwietniu 2013 r. zaproponował przebadanie, „czy byłoby wykonalne zastąpienie standardowego rozwiązania z dwoma różnymi progami liczby głosów w istniejących klauzulach dotyczących łącznych wielkości progowych jednym progiem liczby głosów, aby blokujące mniejszości posiadaczy obligacji z pojedynczej serii nie mogły uniemożliwić restrukturyzacji, która przebiegłaby skutecznie bez takich przeszkód”

Takie nastawienie nie wprowadza jednak zróżnicowania między posiadaczami obligacji w zależności od wymagalności ich roszczeń. Poddanie wszystkich obligacji jednakowej redukcji należności, niezależnie od terminu ich zapadania, prowadzi do większej straty w przypadku posiadaczy obligacji krótkoterminowych.

Sprawy te ukazują, że konieczny jest jakiś nowy standard rynkowy, który pozwoli w bardziej zrównoważony sposób traktować dłużników i wierzycieli. Rozwiązaniem może być modyfikacja klauzul wspólnego działania polegająca na – z jednej strony – obniżeniu odsetka obligatariuszy, którzy muszą się zgodzić na restrukturyzację. Z drugiej zaś strony, na zapewnieniu, że na restrukturyzację zgadza się większość posiadaczy każdej serii obligacji.

Miranda Xafa jest dyrektorem EF Consulting, wcześniej była członkiem zarządu MFW.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.