Hossa na rynku nieruchomości przybiera na sile. Drożejące mieszkania są pokłosiem dobrej sytuacji gospodarczej, rosnących wynagrodzeń Polaków i niskiego poziomu stóp procentowych.

W dużych miastach za metr mieszkania trzeba dziś płacić o 5 proc. więcej niż u szczytu ostatniej hossy – wynika z danych Narodowego Banku Polskiego podsumowujących czwarty kwartał 2018 roku. Wyliczenia te dotyczą siedmiu największych miast – Gdańska, Gdyni, Krakowa, Łodzi, Poznania, Warszawy, Wrocławia. Co ciekawe, najnowszy odczyt pokazuje, że wzrost cen przyspiesza. Podczas gdy w czwartym kwartale 2017 roku dynamika zmian cen używanych mieszkań była szacowana w siedmiu największych miastach na 5,9 proc. (r/r), to teraz jest prawie dwukrotnie wyższa i wynosi 10,9 proc. (r/r).

Wspomniane tendencje ukazuje indeks hedoniczny stworzony przez bank centralny dla rynku mieszkań używanych. Jest to bardzo ciekawa miara, która ma za zadanie nie tylko proste wyliczenie średniej lub mediany z cen transakcyjnych, ale uwzględnia też jakość sprzedawanych mieszkań. Jest to o tyle ważne, że w przypadku zwykłych indeksów cen wystarczy, żeby więcej sprzedawało się mieszkań o wyższym standardzie, aby średnia sugerowała wzrost cen mieszkań. Tu takie zaburzenia powinny być eliminowane.

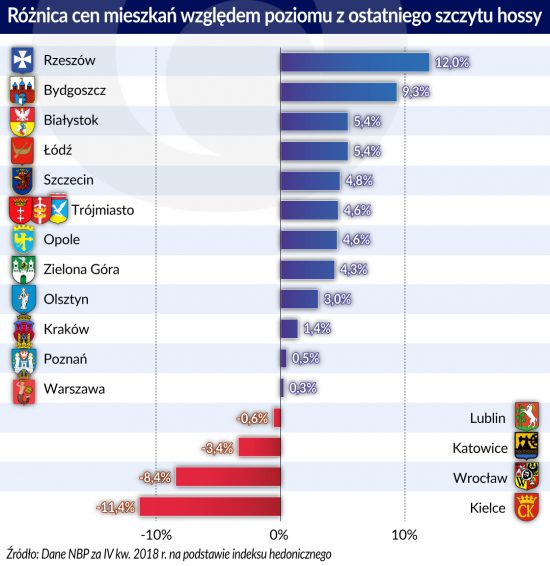

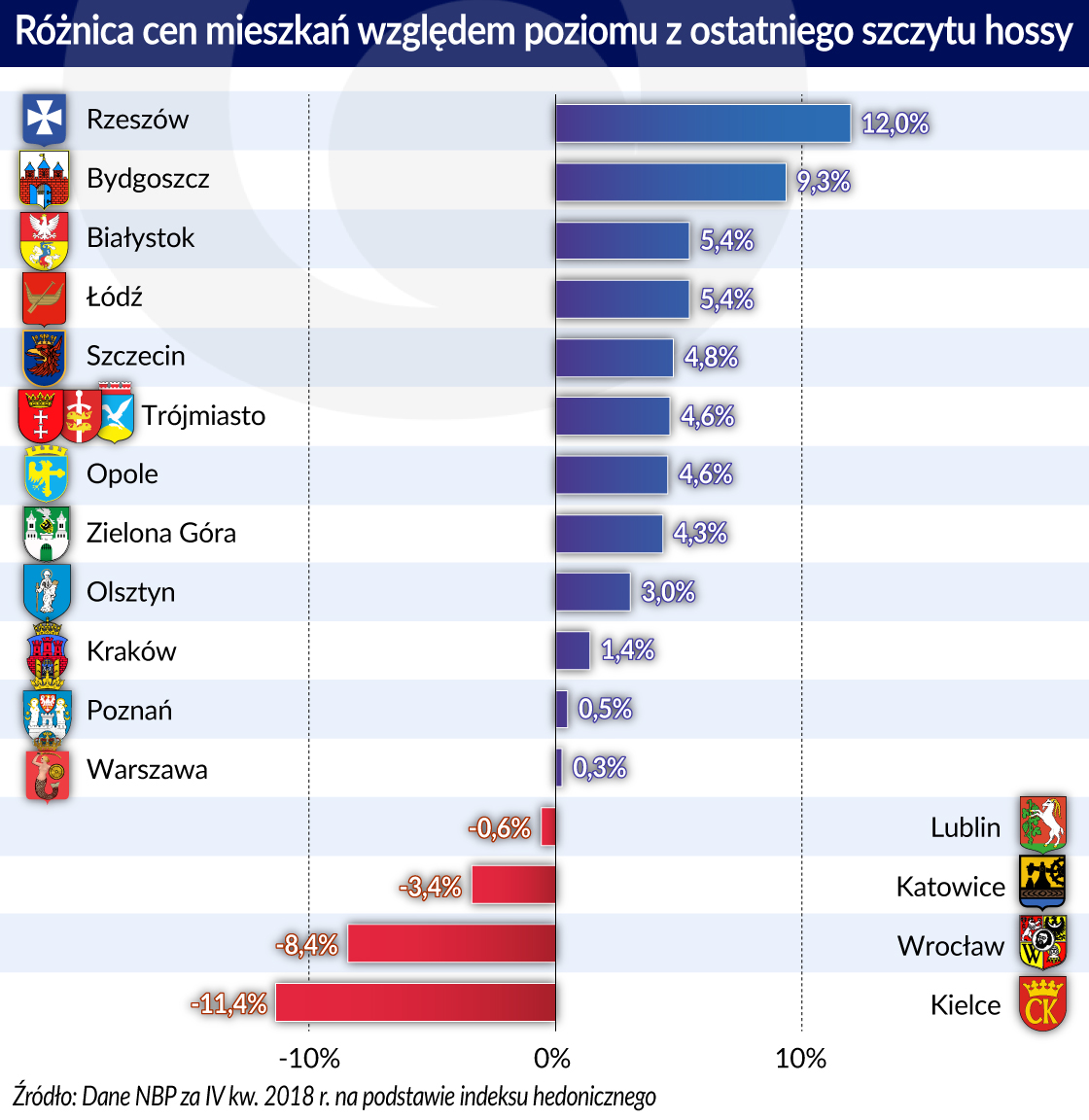

Rzeszów na czele, Kielce w ogonie

Z wykorzystaniem indeksu hedonicznego bank centralny bada zmiany cen na 16 największych rynkach (miastach). Z najnowszych odczytów wynika, że już w 12 z nich za metr mieszkania trzeba płacić więcej niż u szczytu ostatniej hossy (w przypadku większości miast przypadł on na lata 2007-2008). Przoduje tu Rzeszów, w przypadku którego metr jest już o 12 proc. droższy (przeciętnie) niż ponad dekadę temu. Średnia cena transakcyjna mieszkania używanego została przez NBP oszacowana na 5,1 tys. zł za metr kwadratowy.

Powodów tej zmiany można upatrywać w dynamicznym rozwoju stolicy województwa podkarpackiego. Znajduje to też, choć częściowe, potwierdzenie w danych GUS. I tak na przykład w latach 2012 -2017 liczba mieszkańców Rzeszowa wzrosła o ponad 7,6 tys. osób. W tym samym czasie liczba osób pracujących wzrosła z 81,9 tys. do 90,6 tys., a przeciętne wynagrodzenie wzrosło o prawie 22 proc., do ponad 4,5 tys. zł brutto miesięcznie.

Na drugim biegunie znajdziemy Kielce. Tam za metr mieszkania używanego w czwartym kwartale 2018 roku płacono przeciętnie 3,9 tys. zł. Z indeksu hedonicznego dowiadujemy się, że wciąż w stolicy województwa świętokrzyskiego za własne „M” zapłacimy o ponad 11 proc. mniej niż u szczytu ostatniej hossy. Dlaczego tak się dzieje? Spójrzmy na ten sam zestaw danych GUS, co przy Rzeszowie. W latach 2012-2017 w Kielcach liczba mieszkańców skurczyła się o ponad 4,1 tys. do 196,8 tys. osób. Liczba osób pracujących wzrosła w tym czasie tylko nieznacznie – z 73,7 tys. do 75,6 tys. Jedynie wynagrodzenia rosły w Kielcach w latach 2012-2017 z solidną dynamiką 21 procent. W efekcie przeciętna płaca wzrosła do prawie 4,2 tys. zł brutto z 3,5 tys. zł w 2012 roku.

Pierwsza lampka ostrzegawcza

Fakt, że w większości miast trzeba dziś płacić za mieszkania więcej niż u szczytu ostatniej hossy nie powinien nadmiernie dziwić. Drożejące mieszkania są pokłosiem dobrej sytuacji gospodarczej, rosnących wynagrodzeń Polaków (w latach 2007-2018 wzrosły one realnie o około 40 proc.) i niskiego poziomu stóp procentowych, przez co dziś udzielane kredyty są oprocentowane na około 4,4 proc. (dane NBP za styczeń 2019 r.). Dla porównania w styczniu 2008 roku było to 7 proc. czyli o ponad połowę więcej.

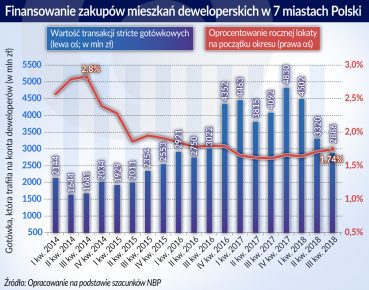

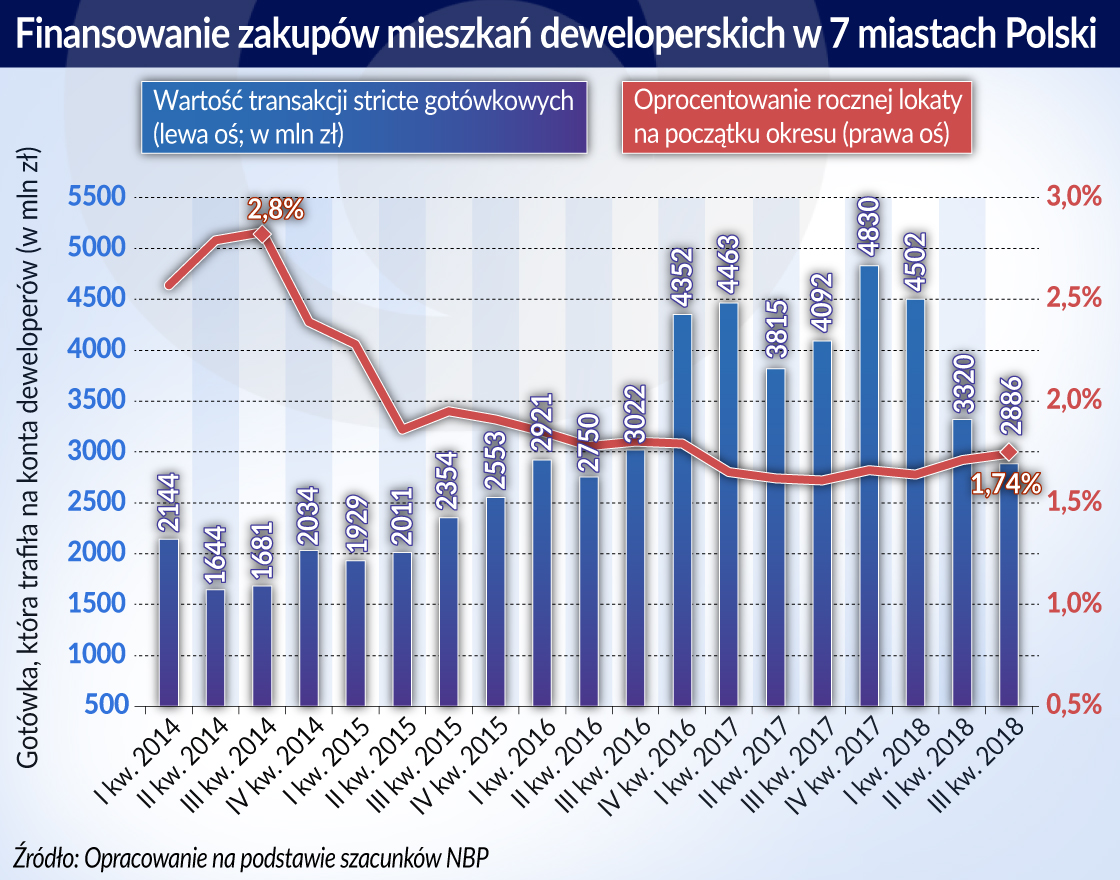

W III kw. 2018 r. Polacy na zakup nowych mieszkań za gotówkę wydali u deweloperów 2,9 mld zł. To o 1,2 mld zł mniej niż w analogicznym okresie roku wcześniejszego.

Sytuacja sprzyja więc podwyżce cen mieszkań. Obserwowany wzrost ma już wpływ na decyzje zakupowe Polaków. Z danych firmy JLL REAS wynika, że w 2018 roku liczba sprzedanych mieszkań spadła o 11 proc. z rekordowego poziomu wyznaczonego rok wcześniej. Głównym tego powodem jest najpewniej ograniczenie zakupów inwestycyjnych przez osoby, które dotychczas wybierały zakup mieszkania na wynajem jako alternatywę dla słabo oprocentowanych lokat, a dziś boją się, aby nie kupić mieszkania na tzw. „górce cenowej”.

Teoria ta znajduje potwierdzenie także w szacunkach NBP. Wynika z nich, że w trzecim kwartale 2018 roku Polacy na zakup nowych mieszkań bez jakiegokolwiek udziału kredytu, a więc za gotówkę, wydali u deweloperów kwotę 2,9 mld zł. Jest ona wciąż imponująca, ale też o 1,2 mld zł niższa niż w trzecim kwartale rok wcześniej.

Kolejnym ostrzeżeniem będzie wzrost cen mieszkań – nie tylko w ujęciu nominalnym, ale też realnym (po uwzględnieniu inflacji) – do poziomu ze szczytu ostatniej hossy. Aby tak się stało nieruchomości te musiałyby dziś kosztować o około 15-20 proc. więcej. Mieszkania drożeją dziś tak szybko, że przekroczenie tej bariery wydaje się być na wyciągnięcie ręki. Całe szczęście, wspomniane ograniczenie zakupów inwestycyjnych, wraz z zaostrzeniem kryteriów udzielania kredytów mieszkaniowych przez banki (>>>kwartalna ankieta NBP na temat sytuacji na rynku kredytowym) mają szanse spowodować, że w 2019 roku mieszkania nie będą już tak szybko drożały jak w roku 2018.

Z drugiej strony trudno spodziewać się wyraźnych spadków cen mieszkań, gdy sytuacja na rynku pracy jest dobra, a poziom stóp procentowych rekordowo niski. Przez ten drugi czynnik kredyty mieszkaniowe są relatywnie tanie, a oprocentowanie lokat mało atrakcyjne. Dla części osób zakup mieszkania na wynajem jest przecież alternatywą dla niskiego oprocentowania depozytów.

KNF zapobiegła wzrostom

Ważnym hamulcem dla wzrostów cen mieszkań są też wymagania odnośnie wkładu własnego przy zaciąganiu kredytu hipotecznego. Gdyby ich nie było znacznie więcej osób chciałoby dziś kupić mieszkanie na kredyt. Taki dodatkowy popyt przełożyłby się na szybciej rosnące ceny.

Przypomnijmy, że KNF wprowadziła wymagania odnośnie wkładu własnego z początkiem 2014 roku. Wtedy trzeba było mieć 5 proc. ceny mieszkania w gotówce, aby bank przyjął wniosek kredytowy klienta. W kolejnych latach limit ten rósł co roku o 5 pkt. proc. aż do docelowego poziomu 20 proc. Co ważne, od roku 2016 – gdy wymagany był już ponad 10-proc. wkład własny – możliwe było częściowe jego zastąpienie dodatkowym ubezpieczeniem. Banki chętnie z tej możliwości korzystały.

Dla porównania warto przypomnieć, że w 2007 roku możliwe było zadłużanie się nawet na 120-130 proc. wartości kupowanego „M”. Taka sytuacja mogła bardzo wyraźnie wpłynąć na skalę hossy sprzed ponad dekady.

W tym kontekście należy zwrócić uwagę na badania Międzynarodowego Funduszu Walutowego (MFW) z 2011 r., z Korei, które dowodziły, że wzrost wymaganego wkładu własnego o 10 pkt. proc. ograniczał tam dynamikę wzrostu cen nieruchomości o 10 pkt. proc.

Nie powinno ulegać wątpliwości, że w Polsce zalecenia odnośnie wkładów własnych wyraźnie ograniczają skalę hossy. Jeśli działałby tu podobny mechanizm, jak ten zdiagnozowany przez MFW w Korei, to bez konieczności posiadania 10-proc. wkładu własnego znacznie więcej osób zdecydowałoby się na zakup mieszkania na kredyt. W efekcie za nieruchomości musielibyśmy płacić nawet o 40-50 proc. więcej.

Wbrew pozorom, tak dynamiczne wzrosty cen nie są w Europie niczym nadzwyczajnym. Z danych Eurostatu za trzeci kwartał 2018 roku wynika, że w pięciu krajach za mieszkania trzeba dziś płacić o, przynajmniej, 40 proc. więcej niż dekadę temu. Do tego grona należą Niemcy (wzrost o 44 proc.), Luksemburg (55 proc.), Norwegia (69 proc.), Szwecja (71 proc.) czy Islandia (74 proc.). Znacznie więcej niż przed dekadą trzeba też płacić za własne cztery kąty w Wielkiej Brytanii (wzrost cen w ciągu 10 lat o 32 proc.), Czechach (28 proc.), na Węgrzech (28 proc.), Malcie (23 proc.), w Portugalii (22 proc.) i Belgii (22 proc.). W przypadku wielu z tych krajów MFW, banki centralne, komercyjne czy agencje ratingowe ostrzegają przed narastaniem baniek na rynkach mieszkaniowych.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.