Bilion euro złych długów przedsiębiorstw i gospodarstw domowych w Europie to za dużo, żeby sektor bankowy mógł odzyskać rentowność i efektywnie zasilać gospodarkę. Banki chcą te długi sprzedać, ale brak popytu na wierzytelności. Czeka nas dyskusja jak przeprowadzić w Europie wielkie oddłużenie.

– W większości państw długi niespłacalne są za wysokie (…) Czekamy aż ktoś położy portfel na stół – mówił Stefan Ingves, prezes Banku Szwecji i szef Bazylejskiego Komitetu Nadzoru Bankowego podczas VI Europejskiego Kongresu Finansowego w Sopocie.

Eksperci Międzynarodowego Funduszu Walutowego (MFW) obliczyli, że na koniec 2014 roku złe kredyty (non-performing loans – NPL) w portfelach banków Unii miały wartość jeden bilion euro, czyli ok. 9 proc. jej PKB. W samej strefie euro to 932 mld euro, czyli 9,3 proc. jej PKB z 2014 roku. To równocześnie dwa razy więcej niż pięć lat wcześniej.

Skala złych kredytów w bankach europejskich została ujawniona dopiero po przeprowadzeniu kompleksowej oceny ich bilansów przez Europejski Bank Centralny w końcu 2014 roku. Okazało się, że złych kredytów dla niefinansowego sektora prywatnego jest o jedną trzecią więcej, niż banki przyznawały wcześniej.

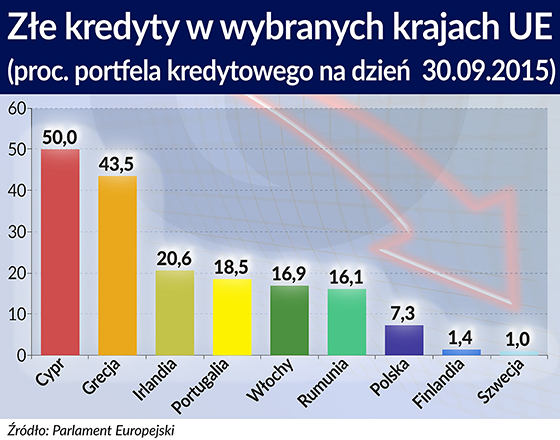

Różnice w poszczególnych krajach są ogromne, bo w bankach cypryjskich zepsuty jest co drugi kredyt, w bankach greckich NPL stanowią 43 proc., a na przykład w Szwecji tylko nieco ponad 1 proc. Jeśli chodzi o portfele poszczególnych banków, to sytuacja też jest bardzo różna. W 16 instytucjach ze strefy euro wskaźnik NPL przekracza 30 proc.

Przypomnijmy, że według danych Komisji Nadzoru Finansowego na koniec 2015 roku w polskich bankach wskaźnik ten wynosił 7,5 proc. w przypadku złych kredytów dla sektora niefinansowego. Polska jest więc nieco powyżej stawki, gdyż według danych Parlamentu Europejskiego średnie NPL w krajach Unii stanowiły na koniec września 2015 roku 5,9 proc. portfeli.

Polska zawdzięcza silny spadek NPL, zwłaszcza w segmencie kredytów konsumenckich, sprzedaży portfeli przez banki. Według szacunków KPMG w 2015 roku banki sprzedały kredyty warte 15 mld zł, co oznacza wzrost o 55 proc. w ciągu dwóch lat.

Grupa Kruk, największy polski windykator podaje, że w ubiegłym roku kupiła wierzytelności o wartości nominalnej 4,9 mld zł za 489,3 mln zł, z czego ponad połowę w Polsce. Na tej podstawie można wnioskować, że polskie wierzytelności wyceniane są na ok. 10 proc. ich nominalnej wartości. W 2014 roku Kruk płacił średnio 15 proc. wartości nominalnej.

Nie wszędzie jednak wierzytelności nieregularne tanieją. Większość danych o transakcjach jest wprawdzie poufna, ale z cytowanego raportu KPMG wynika, że ok. 8 mld euro złych kredytów z włoskich banków kontrahenci kupili za 1,9 mld euro, czyli za blisko jedną czwartą wartości.

Stefan Ingves, prezes Banku Szwecji i szef Bazylejskiego Komitetu Nadzoru Bankowego. (Fot. EKF2016)

– Brak chęci radzenia sobie z NPL wynika z tego, że ludzie nie chcą przyjąć do świadomości, iż coś, co było warte 100, teraz warte jest 50. Koszt już jest wliczony w systemie, ale nikt nie chce za to zapłacić – mówił Stefan Ingves.

O ile wartość kredytów zagrożonych w Polsce na koniec 2015 roku wynosiła 72,8 mld zł, czyli ok. 4 proc. PKB, we Włoszech było to 12 proc., a na Węgrzech 8,7 proc. PKB. Pod względem wielkości nominalnych, najwięcej złych kredytów jest w bankach włoskich, ok. 350 mld euro.

NPL szkodzą gospodarce i bankom

Wskaźniki NPL wyraźnie dzielą Europę na Północ i Południe. W Estonii wskaźnik ten wynosi 2,2 proc. i jest niższy niż w Holandii, Danii czy w Niemczech. Czeskie 3,4 proc. to mniej niż w Belgii czy Danii. Natomiast wskaźniki w Słowenii, na Węgrzech i w Rumunii są już bliskie standardom włoskim, gdzie udział złych kredytów sięga 16,9 proc. Złe kredyty to głównie pożyczki udzielone sektorowi korporacyjnemu, zwłaszcza małym i średnim przedsiębiorstwom.

Jakie są skutki? Zahamowanie akcji kredytowej banków i związany z tym spadek aktywności gospodarczej. Złe kredyty wiążą kapitał, który mógłby efektywnie pracować poprzez zwiększenie akcji kredytowej. Obniżają rentowność banku, zwiększają jego koszty finansowania i w ten sposób wpływają na pogorszenie oferty kredytowej – piszą analitycy MFW.

A oprócz tego złe kredyty „wypaczają” transmisję polityki pieniężnej do realnej gospodarki, bo nawet historycznie najniższe stopy procentowe nie odzwierciedlają się w cenie oferowanego przez banki kredytu.

Analitycy MFW uważają, że rozwiązanie problemu złych długów jest kluczowe dla ponownego wzrostu akcji kredytowej oraz dostępności kredytów, zwłaszcza dla sektora małych i średnich przedsiębiorstw, dla których – póki co – w pozyskiwaniu finansowania rynek kapitałowy nie ma dopasowanej oferty.

– Kredyty zagrożone są poważną przeszkodą w udzielaniu nowych kredytów podmiotom gospodarczym, a w niektórych krajach w ogólnym funkcjonowaniu sektora bankowego – mówił podczas Europejskiego Kongresu Finansowego Yves Mersch, członek zarządu Europejskiego Banku Centralnego.

Europejskie banki radzą sobie z nimi znacznie gorzej niż banki w USA. Tamte na koniec I kwartału 2016 roku miały 58,6 mld dolarów kredytów przeterminowanych o 30-89 dni, co było najniższą wartością od niemal 10 lat i prawie trzykrotnie mniejszą niż u szczytu notowanego w końcu 2008 roku. Wskaźnik wszystkich wątpliwych kredytów wyniósł na koniec I kwartału tego roku 1,58 proc., podczas gdy sześć lat temu wynosił 5,46 proc. – podaje amerykański ubezpieczyciel depozytów FDIC.

Od początku kryzysu do końca 2013 roku europejskie banki sprzedały NPL o wartości 64 mld euro, podczas gdy w USA transakcje takie miały w tym czasie wartość 469 mld euro. Choć w ubiegłym roku dynamika sprzedaży złych kredytów wzrosła w niektórych krajach, np. w Irlandii do 25 mld euro czy we Włoszech do 18,9 mld euro, to horyzontu rozwiązania problemu złych długów nie widać.

Czemu banki hodują złe kredyty

Skoro wysokie wskaźniki NPL oznaczają niższą rentowność banku ze względu na odpisy, wyższe wymogi kapitałowe i wyższe koszty finansowania, to czemu banki nie chcą się ich pozbywać? Jednym z powodów były niskie wymagania nadzorów co do wysokości pokrycia ich rezerwami. W Unii średni wskaźnik wynosi 44 proc., a był jeszcze niedawno znacznie niższy. W Polsce po przeglądzie jakości aktywów w końcu 2014 roku Komisja Nadzoru Finansowego nakazała bankom zwiększenie go i obecnie wynosi 58 proc., będąc jednym z najwyższych w UE. Są jednak takie kraje, gdzie zaledwie przekracza on 30 proc.

Niewystarczające wymagania nadzoru pozwalały bankom na hodowanie złych kredytów i utrzymywanie ich w bilansach znacznie dłużej niż powinny to robić i niż robią to banki amerykańskie. Tymczasem wymogi pokrycia rezerwami w Europie były w przeszłości – jak to obliczył MFW – na poziomie jednej czwartej wymogów w USA.

Im odpis na kredyt mniejszy, tym bank mniej zyskuje na jego odwróceniu. A zatem presja nadzoru na wyższe pokrycie rezerwami motywuje do sprzedaży lub restrukturyzacji kredytu. MFW obliczył, że gdyby banki w Europie pozbyły się złych kredytów po ich wartości księgowej, „uwolniłyby” 54 mld euro kapitału, co dałoby potencjał 553 mld euro nowej akcji kredytowej.

– Jesteśmy w błędnym kole. Trzeba mieć kapitał, ale nie możemy go pozyskać, bo mamy złe długi. Jeśli bank zwiększy kapitał, żeby poradzić sobie ze złymi długami, będzie strata, ale potem rentowność wzrośnie – mówił podczas kongresu Carlos da Silva Costa, prezes Banco de Portugal.

Europejski nadzór bankowy Single Supervisory Mechanizm przy EBC powołał w czerwcu zeszłego roku zespół, który ma wypracować wspólne zasady polityki nadzorczej wobec złych kredytów. Wcześniej zasady te były w każdym kraju inne.

Reforma prawa upadłościowego

Analitycy MFW uważają, że w Europie są dwie zasadnicze przeszkody strukturalne żeby pozbyć się nawisu złych długów. Pierwsza to nieefektywne i niespójne systemy prawa upadłościowego. W dodatku bardzo różne w różnych krajach.

– Prawo upadłościowe jest kwestią krytyczną. Zróżnicowanie prawa upadłościowego nie pozwala na zarządzanie NPL na skalę europejską – mówiła podczas Kongresu Elke Koenig, szefowa Single Resolution Board, mającej zajmować się uporządkowaną likwidacją banków.

Kilka krajów Europy w ciągu ostatnich lat zdecydowało się zreformować prawo upadłościowe zarówno jeśli chodzi o upadłość firm, jak też konsumentów. Tak stało się na Cyprze, Łotwie i w Rumunii. Rządy kierowały się przy tym jednak różnymi motywacjami społecznymi lub ekonomicznymi. Prawo we Francji chroni bardzo silnie dłużników i prawdopodobnie powoduje to, że tamtejsze banki wstrzymują sprzedaż 120 mld euro złych kredytów. Choć wskaźnik NPL we Francji nie jest jak na Europę wysoki i wynosi 4,2 proc., to ich wartość nominalna jest drugą na kontynencie.

Niewykluczone, że to właśnie nowe Prawo naprawcze i złagodzenie zasad upadłości konsumenckiej spowodowały, że w Polsce sprzedaż złych kredytów znacząco przyspieszyła, a ich ceny spadły.

W Irlandii prawo też silnie chroni osoby, które nie są w stanie spłacić kredytów konsumenckich i hipotecznych. Jeśli bank odrzuca propozycje ugody restrukturyzacyjnej, prawo nakazuje nadzór sądu. Na początku 2016 roku skrócono tam czas postępowania upadłościowego do jednego roku, podczas gdy jeszcze w 2013 roku trwało ono… 12 lat – pokazuje analiza Parlamentu Europejskiego. Mimo to, rynek sprzedaży złych kredytów jest jednym z największych w Europie.

Reforma prawa upadłościowego w Hiszpanii w 2014 roku wprowadziła nowe instrumenty, takie jak możliwość umorzenia wierzytelności, wydłużenia terminu zapadalności czy też zamiany długu na kapitał firm. Przed reformą postępowania upadłościowe w prawie 95 proc. kończyły się likwidacją dłużnika. Obecnie firma musi osiągnąć porozumienie z 60 proc. wierzycieli, żeby wydłużyć termin zapadalności lub zamienić dług na kredyt „partycypacyjny”, będący instrumentem hybrydowym łączącym finansowanie kapitałowe i dłużne.

Podobne instrumenty hybrydowe wprowadzono w Chorwacji, w Niemczech, na Łotwie i w Słowenii. W kilku krajach natomiast, w tym w Polsce wzmocnione zostały procedury przedsądowej ugody z wierzycielami. Mimo to MFW stwierdza, że w ponad 60 proc. państw strefy euro nie obowiązują żadne limity czasowe dla prowadzenia upadłości, a w 30 proc. nie ma upadłości konsumenckiej.

Harmonizacja prawa upadłościowego w Europie ma jeszcze inny aspekt. Jest jednym z warunków powodzenia projektu unii rynków kapitałowych (CMU). Dlatego Komisja Europejska powołała w grudniu 2015 r. grupę ekspertów i na podstawie ich prac do końca tego roku zamierza przedstawić minimalne standardy jego harmonizacji.

Rozbieżne oczekiwania cenowe

Kolejnym powodem wciąż wielkich nawisów jest to, że rynek złych długów w Europie nie funkcjonuje wystarczająco dobrze. Ograniczona podaż nie spotyka się z popytem po oferowanej cenie. W wielu krajach nie ma dobrej informacji o sytuacji kredytobiorców i zabezpieczeniach. Nie ma również regulacji obejmujących rynek firm skupujących długi. W niektórych krajach mogą to robić jedynie banki i w ten sposób błędne koło się domyka.

Niskie wartości odzyskanego długu wynikają niejednokrotnie z przewlekłych procedur sądowych. W końcu wreszcie wartość zabezpieczeń w bilansach banków bywa zawyżona, a rynki nieruchomości nie są płynne. Same banki badane przez MFW wskazywały, że z tych właśnie powodów dochodzi do rozbieżnych oczekiwań cenowych sprzedających i kupujących i często negocjowane transakcje nie są ostatecznie zawierane.

Jednym z zaleceń MFW jest powołanie publicznych lub prywatnych agencji zarządzania aktywami, które miałyby odegrać rolę w uruchamianiu i udrażnianiu rynku złych długów. W Polsce powołanie Publicznego Funduszu Restrukturyzacyjnego Długów proponowała profesor Elżbieta Mączyńska. Takie agencje powstały do tej pory na Węgrzech, Łotwie, w Irlandii, Słowenii i Hiszpanii.

– Trzeba stworzyć rynek, bo cena musi być niska. Pytanie kto ma za to zapłacić, bo (obciążanie) sektora publicznego jest to poza dyskusją – mówił Stefan Ingves.

Według analizy MFW dobrym przykładem jest działalność hiszpańskiego „złego banku” SAREB, który powstał właśnie po to, żeby jedna centralna instytucja skupiła złe aktywa z pozostałych banków, narzucając im konserwatywne wyceny. Gdy bank ten zaczął aktywa te sprzedawać, banki musiały do jego ofert dostosować swoje ceny. Powstanie SAREB spowodowało zwiększenie sprzedaży złych aktywów z ok. 7 mld euro w 2012 roku do ok. 20 mld euro w 2014 roku.

Problem oddłużenia w Europie nie dotyczy jedynie firm i gospodarstw domowych, ale także rządów. Niewykluczone, że i o tej kwestii wkrótce zacznie się dyskusja. Tłem jej będzie jednak ta sama sytuacja co przed kryzysem – wysokie nadwyżki bilansowe i wysokie oszczędności w krajach Północy oraz potrzeby pożyczkowe na Południu.

– Po 2018 roku będziemy mieli redukcję (nominal haircut) – powiedział podczas Kongresu były wicekanclerz Niemiec Joschka Fischer.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.