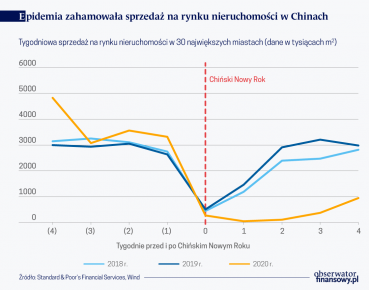

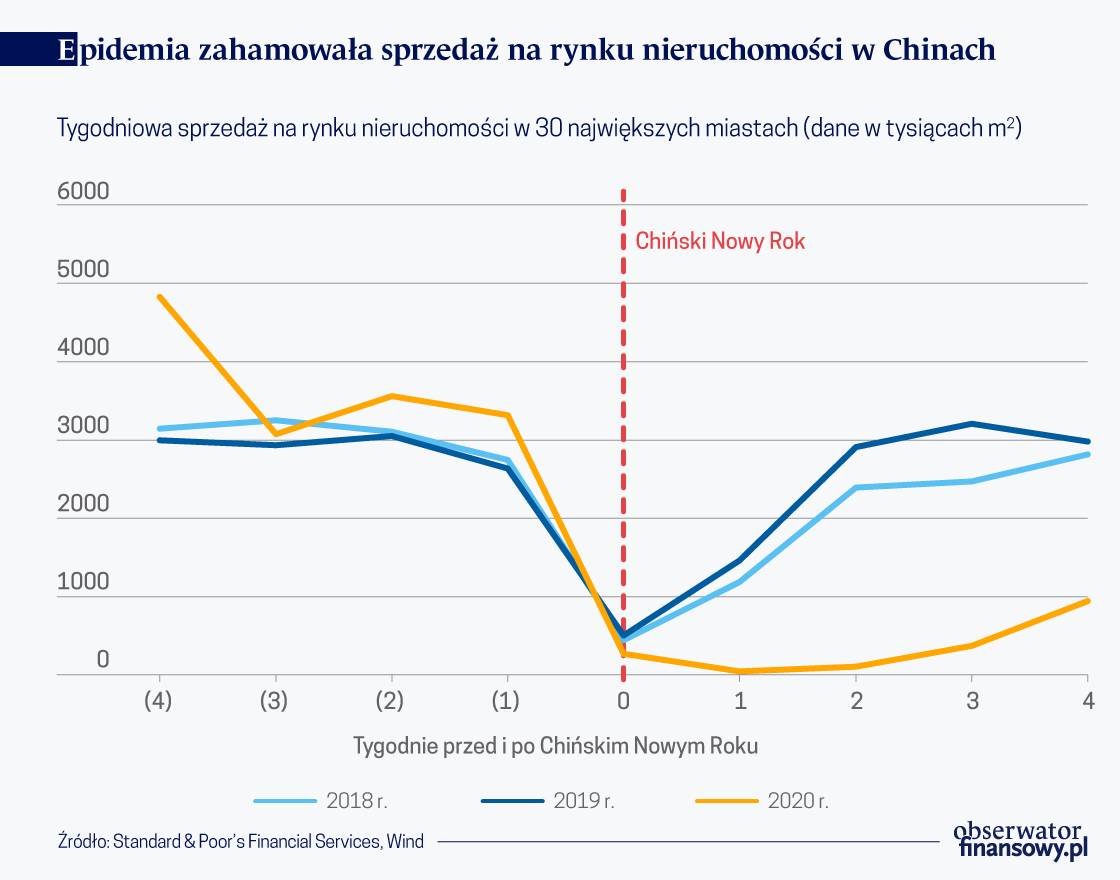

Chińska gospodarka powoli rozkręca się po przestoju spowodowanym epidemią, jednak konsekwencje koronawirusa szybko nie miną. Jednym z zagrożonych sektorów, którego kłopoty mogą rzutować na stabilność całego systemu finansowego Kraju Środka, jest budownictwo mieszkaniowe.

Stress testy, które przeprowadziła agencja S&P Global Ratings wykazały, że większość chińskich deweloperów „powinna przetrwać napięcia płynnościowe”, ale od jednej czwartej do jednej trzeciej firm z tej branży może czekać obniżenie ratingów lub ich perspektyw. Analitycy agencji założyli w scenariuszu bazowym, że w połowie marca przypadnie szczyt zachorowań i od tego momentu, wraz ze wznawianiem funkcjonowania sieci sprzedaży na rynku nieruchomości, sytuacja będzie wracała do normy. W połowie roku wolumeny transakcji mają sięgnąć poziomów notowanych w poprzednich latach, co ostatecznie przełoży się, w całym 2020 r., na 5-10 proc. spadek w porównaniu do ubiegłego roku. Przestój w pierwszej części tego roku nie odbije się jedynie na przychodach firm. S&P przewiduje, że deweloperzy będą zmuszeni ciąć inwestycje – na grunty wydadzą o jedną piątą mniej niż wcześniej szacowano, a nakłady na budynki spadną o 10 proc.

Scenariusz pesymistyczny zakłada, że cykl epidemii będzie o miesiąc dłuższy, a to zaś wywoła jeszcze poważniejsze skutki. Spadek sprzedaży mieszkań o 20 proc. byłby porównywalny do załamania z 2008 r., inwestycje w grunty zmniejszą się o 30 proc., a nakłady w budownictwie o 10 proc.

Dla części deweloperów te problemy mogą okazać się nie do przezwyciężenia, jednak cała branża korzysta na tym, że tuż przed wybuchem epidemii zbudowane zostały poduszki płynnościowe – emisje długu dla inwestorów zagranicznych osiągnęły rekordowy poziom w… styczniu 2020 r. S&P zwraca uwagę, że po przestoju, również w zakresie pozyskiwania kapitału widać ożywienie. Wiele władz lokalnych wprowadziło regulacje, które na różnych poziomach – administracyjnym, inwestycyjnym, podatkowym – mają złagodzić problemy na rynku mieszkaniowym.

Lokalne hamowanie inwestycji

W nieco lepszej sytuacji znajdują się wehikuły finansowe władz lokalnych (LGFV), choć nadal epidemia koronawirusa będzie ciążyć na ich ocenie kredytowej. LGFV to szeroka kategoria podmiotów, których właścicielami są jednostki administracji lokalnej lub regionalnej, których zadaniem jest finansowanie, inwestowanie i zarządzanie publiczną infrastrukturą i programami polityki społecznej (np. w zakresie mieszkalnictwa). Środki na swoją działalność pozyskują m.in. z dotacji, ale także z długu – dlatego też interesują się nimi agencje ratingowe. W samym 2020 r. na rynku wewnętrznym Chin (onshore) zapadają obligacje emitowane przez LGFV o wartości 1,7 biliona juanów, czyli ok. 250 mld dolarów. Z tego w prowincji Hubei (gdzie COVID-19 miał początek) 43 mld juanów (ok. 6 mld dolarów).

Agencja Moody’s przewiduje, że epidemia COVID-19 wywoła spowolnienie w gospodarce Chin, a za tym pójdzie spadek wpływów do budżetów lokalnych. Przychody podmiotów zarządzających m.in. transportem publicznym będą niskie, podobnie jak opłat za użyteczności publiczne, co ma związek z niższą aktywnością w przemyśle i mniejszym ruchem drogowym. Zahamują także inwestycje prowadzone przez władze lokalne, a to zaś opóźni płatności dla LGFV, które te projekty realizują. Ostatecznie jednak nie ma bezpośredniego zagrożenia, że te podmioty zostaną pozostawione przez władze z problemami i że nie będą w stanie się refinansować.

Im dłużej będzie trwała epidemia, tym bardziej napięte będą finanse LGFV – więcej bieżących przepływów zostanie skierowanych na obsługę zadłużenia, a mniej – na inwestycje. I tym większe ryzyko, że sytuacja pomiędzy regionami będzie się różnicować – te mniej dotknięte kwarantannami przyciągną więcej inwestorów, a te, którym przydałby się zastrzyk kapitału na rozkręcenie zastałej gospodarki, mogą mieć na rynku trudniej. Tutaj także skala odbudowy zależy od interwencji państwa.