Od połowy lat 90. ubiegłego wieku ujemne stopy zwrotu z akcji są skorelowane ze spadkami poziomu oczekiwań Fed w zakresie wzrostu i zapowiadają dostosowania polityki pieniężnej.

Program „Fed put” jest wyrazem oczekiwań wielu inwestorów dotyczących interwencji i złagodzenia polityki przez Rezerwę Federalną wobec gwałtownych spadków na rynkach finansowych. Podstawę tego przekonania można znaleźć w historii luzowania polityki pieniężnej po wielu ostatnich spadkach koniunktury na rynku, w tym związanych z upadkiem funduszu zabezpieczającego Long-Term Capital Management w 1998 roku, pęknięciem bańki technologicznej w 2001 roku, kryzysem finansowym w 2008 roku, a ostatnio pandemią COVID-19 w 2020 roku.

W artykule Ekonomika Fed Put (NBER Working Paper 26894), Anna Cieślak oraz Annette Vissing-Jorgensen przedstawiają nowe dowody na to, jak Fed reagował na spadki koniunktury na rynku w ciągu ostatnich 25 lat i badają, jakie są przyczyny tej reakcji. Od 1994 roku 10-procentowy spadek na giełdzie zapowiadał obniżenie stopy funduszy federalnych o 32 punkty bazowe na kolejnym posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC), a po roku spadek o 127 punktów bazowych. Wpływ zwrotów z rynku akcji na stopę procentową funduszy federalnych jest asymetryczny. O ile spadki rynkowe zapowiadają obniżki stóp, to wzrosty na rynku nie zapowiadają ich podwyżek.

Fed może reagować na spadki na rynku akcji, ponieważ takie ruchy cen są ważnym źródłem informacji na temat oczekiwań uczestników rynku co do przyszłej ścieżki aktywności gospodarczej, potencjalnie potwierdzających lub sprzecznych z analizą przeprowadzaną przez zespół Rezerwy Federalnej, lub ze względu na to, że spadek wartości rynkowych może mieć bezpośredni wpływ na przyszłą aktywność gospodarczą.

Zwroty z rynku akcji pomiędzy posiedzeniami FOMC mają większą moc wyjaśniającą dla aktualizacji prognoz Fed dotyczących wzrostu niż którykolwiek ze wskaźników makroekonomicznych dostępnych w kalendarzu gospodarczym Bloomberga.

Badacze dokumentują ścisły związek pomiędzy rynkiem akcji a prognozami wzrostu Fed. O ile wewnętrzne miary oczekiwanego wzrostu gospodarczego Rezerwy Federalnej nie miały zasadniczo żadnego związku ze zwrotami z rynku akcji przed 1994 rokiem, to od tego czasu opóźnione zwroty z rynku akcji tłumaczą 38-procentową zmienność aktualizacji oczekiwań wzrostu. Spadek rynku akcji o 10 procent wiąże się z obniżeniem oczekiwanego wzrostu o około 1 punkt procentowy na kolejny rok. Badacze stwierdzają, że zwroty z rynku akcji pomiędzy posiedzeniami FOMC mają większą moc wyjaśniającą dla aktualizacji oczekiwań Fed dotyczących wzrostu niż którykolwiek z 38 wskaźników makroekonomicznych dostępnych w kalendarzu gospodarczym Bloomberga.

Złoto dla wytrwałych

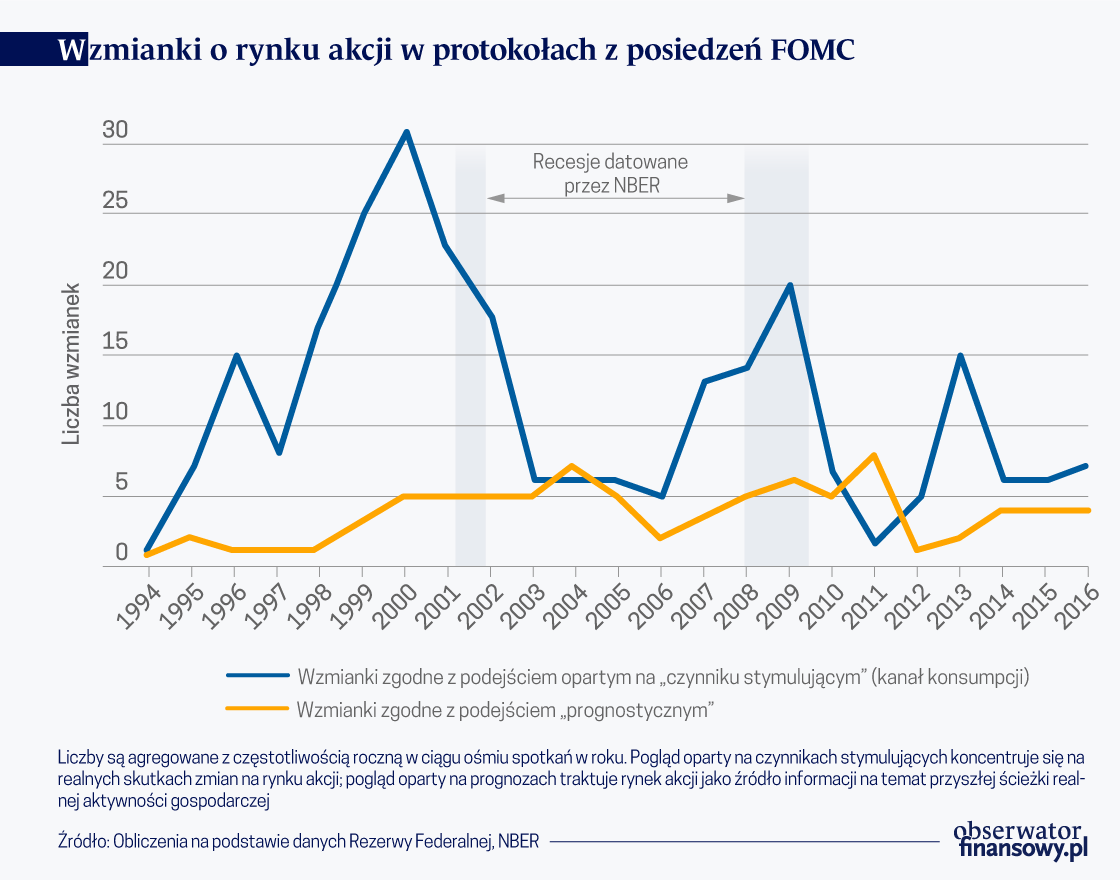

Analiza treści protokołów z posiedzeń FOMC od 1994 r. do 2016 r. oraz stenogramów z posiedzeń do 2013 r. dostarcza informacji na temat tego, czy rynek akcji jest postrzegany jako siła napędowa gospodarki, czy też po prostu jako czynnik prognostyczny. Około 80 procent uczestników FOMC wspomina w protokołach o rynku akcji, wymieniając go jako jeden z czynników napędzających gospodarkę. Wzmianki o giełdzie jako czynniku prognozującym przyszłe zmiany gospodarcze, takie jak wzrost lub bezrobocie oraz dyskusje na temat czynników decydujących o rynku akcji były częściej przypisywane pracownikom niż uczestnikom spotkań. Spośród tych wzmianek, które wyraźnie odnoszą się do wpływu rynku akcji na konsumpcję, 213 z 257 odnosi się do efektu dobrobytu. W przypadku inwestycji przedsiębiorstw, 9 z 21 wzmianek dotyczy wpływu rynku akcji na koszt kapitału. Wyniki pochodzące ze stenogramów FOMC są zasadniczo podobne do wyników pochodzących z protokołów, choć pokazują więcej dyskusji na temat czynników warunkujących ruchy na rynku akcji. Ustalenia te sugerują zasadniczo, że uczestnicy FOMC skupili się bardziej na bezpośrednich powiązaniach pomiędzy rynkami akcji a przyszłym wzrostem gospodarczym niż na roli rynku akcji w dostarczaniu dodatkowych informacji na temat perspektyw gospodarczych. Przeciętnie 2,6 dodatkowych negatywnych wzmianek o rynku akcji w obecnych lub wcześniejszych protokołach z posiedzeń FOMC (wzrost o jedno odchylenie standardowe) wiązało się ze skumulowanym obniżeniem stopy funduszy federalnych o 32 punkty bazowe.

O ile dyskusje FOMC wskazują na wyraźną świadomość istnienia potencjalnych skutków pokusy nadużycia wynikającej z poluzowania polityki po kryzysie, o tyle wydaje się, że obawy te nie miały większego wpływu na wybory dotyczące polityki pieniężnej. Badacze stwierdzają również, że dostosowanie oczekiwań Fed dotyczących przyszłego wzrostu gospodarczego w następstwie spadków na rynku akcji było mniej więcej zgodne z dostosowaniem oczekiwań w Badaniu zawodowych prognostów (Ankieta makroekonomiczna) oraz Badaniu wskaźników ekonomicznych wiodących spółek giełdowych.

Artykuł pochodzi z „The NBER Digest” z czerwca 2020 r.