Klienci banków coraz chętniej sięgają po usługi fintechów

Wciągu ostatnich dwóch lat dwukrotnie wzrosła liczba osób stosujących produkty firm technologicznych. Klienci najczęściej korzystają z mobilnych transferów pieniężnych i szybkich płatności oraz ubezpieczeń i oferty inwestycyjnej. Po usługi fintech sięga coraz więcej starszych osób.

Firma konsultingowa EY opublikowała wyniki corocznego badania konsumentów dotyczącego korzystania z produktów firm fintech. Za użytkownika usług fintech uznano osobę, która w ostatnim półroczu sięgnęła po takie produkty przynajmniej trzykrotnie. Badaniami objęto ponad 22 tys. konsumentów aktywnych cyfrowo (czyli korzystających z internetu) z 20 krajów. Okazuje się, że 33 proc. z nich można uznać za konsumentów fintech, co oznacza prawie dwukrotny wzrost w ciągu dwóch lat. Wyłania się też wyraźna klasa superużytkowników – 13 proc. badanej populacji używa regularnie pięciu produktów typu fintech, a 3 proc. więcej niż dziesięciu.

Dla zachowania właściwych proporcji trzeba jednak zauważyć za raportem Capgemini, że na świecie 26,5 proc. klientów usług finansowych korzysta jednocześnie z usług banków oraz firm stanowiących dla nich konkurencję, natomiast zaledwie 2,9 proc. sięga wyłącznie po produkty fintech, z czego połowa z nich utrzymuje relację z przynajmniej trzema firmami tego typu.

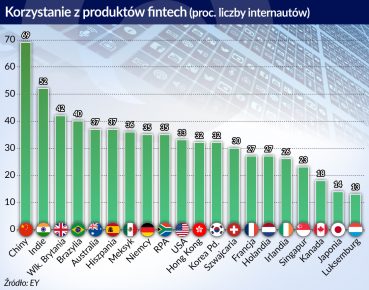

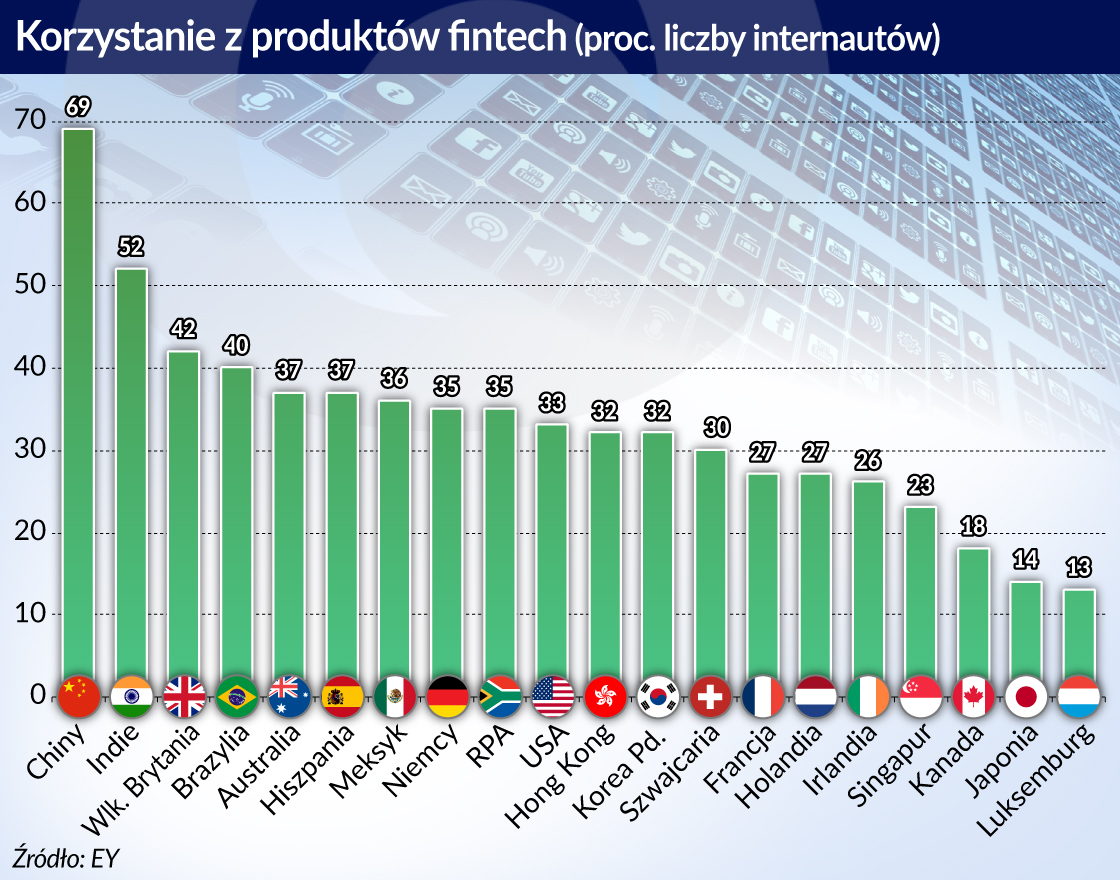

Według badania EY najbardziej nasyconymi rynkami są Chiny i Indie, a więc kraje o niskim stopniu korzystania z usług bankowych. Możemy tu już mówić wręcz o nasyceniu rynku, bo uwzględniając cykl życia produktu, po różne oferty firm fintech sięga tam tzw. późna większość konsumentów (czyli sceptycy akceptujący produkt dopiero po wypróbowaniu go przez innych). Do szybkiej adopcji usług alternatywnych wobec banków przyczynia się tam m.in. rozpowszechnienie smartfonów i rosnąca świadomość oferty fintech – dwa lata temu 67 proc. populacji internautów zetknęło się z ofertą tego sektora, a w tym roku już 84 proc. Korzystanie z tych usług jest coraz powszechniejsze właśnie na rynkach wschodzących, gdzie sięga po nie prawie połowa (46 proc.) aktywnych cyfrowo klientów.

Największy postęp nastąpił jednak na dwóch rynkach – brytyjskim i australijskim. W Wielkiej Brytanii z produktów fintech w roku 2015 korzystało zaledwie 14 proc. klientów, a dziś 42 proc., mimo że to rynek o największym poziomie ubankowienia społeczeństwa. W Australii odpowiednie wskaźniki wyniosły 13 proc. i 37 proc. Wzrost był konsekwencją konkurencyjności produktów fintech i lepszego ich dostosowania do doświadczeń klientów.

Klienci najczęściej używają mobilnych transferów pieniężnych i szybkich płatności (50 proc.), na drugie miejsce niespodziewanie awansowały ubezpieczenia, z których korzystało aż 24 proc. badanych respondentów (dwa lat wcześniej było ich zaledwie 8 proc.). Fintechowa oferta oszczędzania i inwestowania jest atrakcyjna dla średnio 20 proc. klientów, a z zarządzania finansami osobistymi i pożyczkami w sieci korzysta 10 proc. konsumentów.

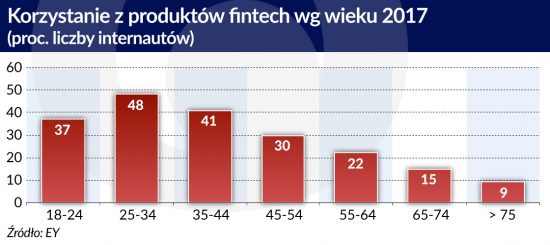

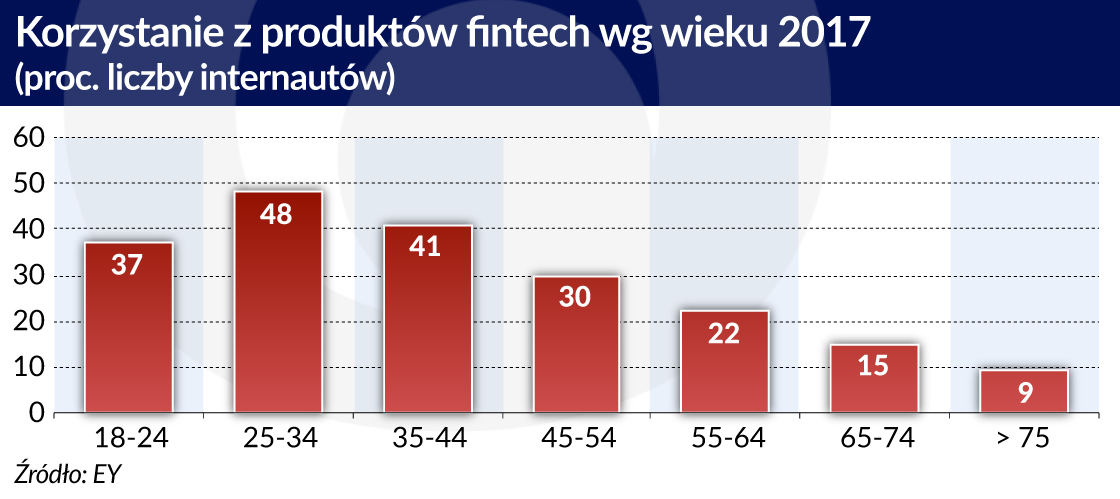

Bardzo ciekawie rozkłada się korzystanie z usług fintech w grupach wiekowych. Do niedawna była to głównie domena młodego pokolenia (tzw. millenialsów). Wyniki tegorocznych badań pokazują jednak, że adopcja produktów firm technologicznych stała się bardziej równomierna. Co prawda nadal najwyższa jest w grupie wiekowej 24-34 lata, ale osoby o dziesięć lat starsze są bardziej aktywne w używaniu tych produktów niż millenialsi. Co więcej, daje się zauważyć rosnącą sympatię dla fintechów u osób w wieku emerytalnym i przedemerytalnym.

Z badań EY wynika także wyraźna korelacja adopcji usług firm fintech z korzystaniem z innych (z reguły płatnych) produktów w sieci (z obu tych aktywności korzysta 40 proc. użytkowników). Związane jest to z rozwojem ekonomii współdzielenia (sharing economy) i usługami, takimi jak wynajem miejskich rowerów i korzystanie z taksówek oraz dostaw artykułów spożywczych i towarów w formule e-commerce. Usługi finansowe fintech stają się powoli nieodłączną częścią platform sieciowych, a część konsumentów nie zdaje sobie nawet sprawy z tego, że sięga po produkty fintech.

To zacieranie różnic między dostawcami produktów finansowych i niefinansowych będzie się pogłębiać nie tylko w wyniku wzrostu liczby konsumentów usług cyfrowych. Z pewnością przyśpieszy proces platformizacji (platformification) usług finansowych, co oznacza odłączenie lub odseparowanie ich od pierwotnych wytwórców czy dostawców, jeśli nie realnie, to przynajmniej w percepcji klienta.

Czynnikiem sprawczym tych zmian będą strategie cyfrowe oparte na API, czyli algorytmach umożliwiających komunikację między aplikacjami firm z różnych branż i dostęp do danych klienta za jego zgodą. To z kolei znacznie zmniejszy lub wręcz zredukuje niemal do zera koszty zmiany dostawcy i zoptymalizuje doświadczenie klienta. Według prognozy EY średni poziom korzystania z oferty sektora fintech w konsekwencji wzrośnie z dzisiejszych 33 do 52 proc. cyfrowych klientów w skali globalnej. Tyle tylko, że konsumenci mogą mieć coraz większy problem z identyfikacją tych usług.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.