W mijającym tygodniu w amerykańskich mediach pojawiło się wiele płatnych ogłoszeń... z informacją o zadłużeniu Stanów Zjednoczonych. Największe fundacje i ośrodki naukowe chcą w ten sposób zniechęcić Amerykanów do życia na kredyt. I do poparcia polityki oszczędności. Rośnie niechęć do dalszych wykupów instytucji, które doprowadziły do praprzyczyny obecnego kryzysu - bańki na rynku nieruchomości. Część ekonomistów obawia się, że niebawem taka bańka pęknie w Chinach. Sugeruje to m.in. blog Forbesa.

Na początek na prawdę dobra informacja. Naukowcy z NASA twierdzą ( i tutaj), że na Księżycu znajduje się więcej wody niż prognozowali. A zatem gdyby okazało się, że Ziemia jest kompletnie niewypłacalna i zrujnowana, zawsze jest możliwość przeniesienia się na Księżyc. Popyt obniży ceny przeprowadzki i zapewne rozwinie się tam rynek nieruchomości. A wracając na ziemię…

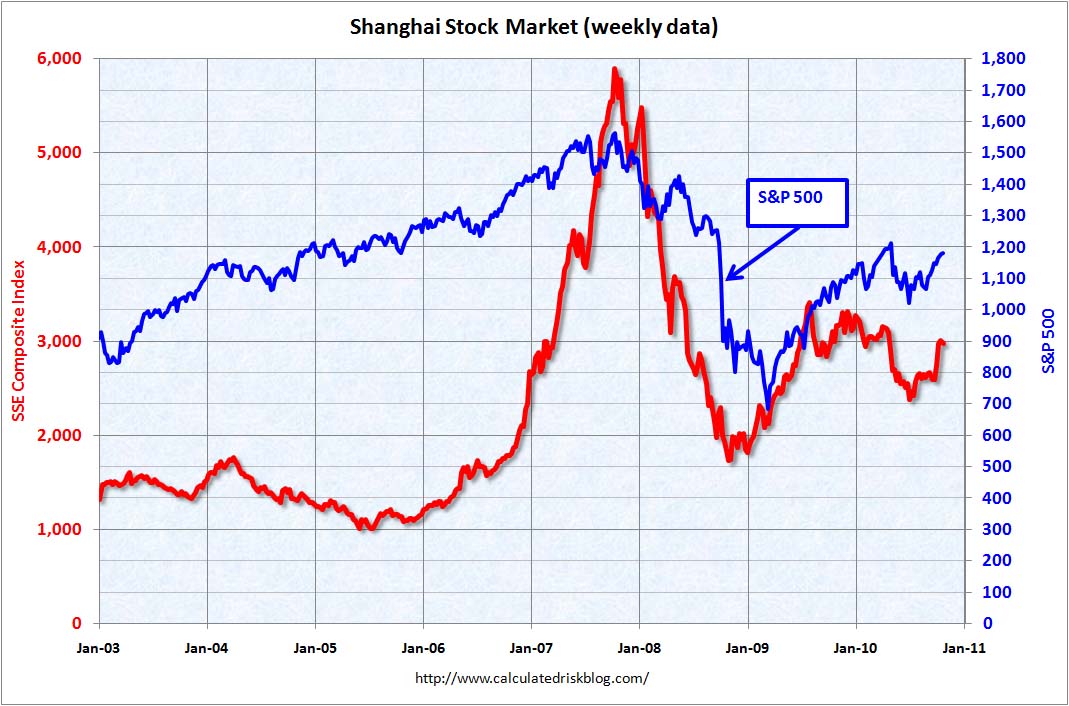

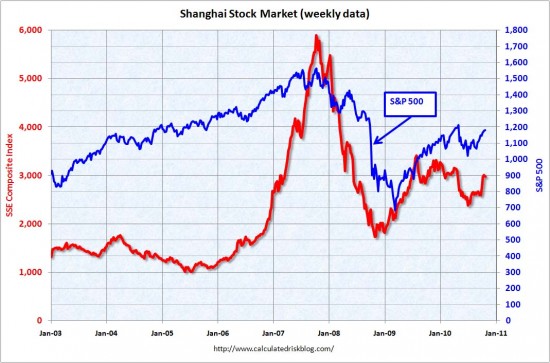

PKB Chin wzrósł mimo schładzania gospodarki. Calculated Risk przedstawia zmiany Shanghai Composite Index.

.. it seems like the Shanghai and the S&P 500 (and oil prices too – not shown) are all moving together.

A we wrześniu CPI (indeks cen konsumenckich) z miesiąca na miesiąc także wzrósł o 0,06 proc. China Real Time Report blog cytuje optymistyczne opinie ekonomistów. Wszyscy wskazują na siłę gospodarki chińskiej, która pozwoli uniknąć wstrząsów jakie przechodzą gospodarki zachodnie. Tylko niektórzy delikatnie sygnalizują niebezpieczeństwo bańki na rynku nieruchomości.

Today’s data provide further confirmation that the slowdown in Chinese growth is very moderate and that conditions are stabilizing. This, in turn, indicates that the economy is strong enough to tolerate further gradual policy normalization, in line with recent currency appreciation against the dollar and the decision earlier this week to hike policy rates. … Chinese officials are likely feeling quite pleased with the way the data are playing out. – Brian Jackson, Royal Bank of Canada

W tym świetle kontrast stanowi opinia ekonomisty i CEO Investment Management Associates Vitaly Katznelsona. W bardzo interesującym wywiadzie , który zamieszcza blog Forbesa, menadżer także ostrzega przed bańką na rynku nieruchomości, którą porównuje do mechanizmu Ponzi:

To some degree, a real estate bubble is like a Ponzi scheme. As long as there is an incremental buyer, prices keep going up, but at some point everybody who wants to buy a house has bought a house, so when an incremental buyer is not there, the prices start declining and then it becomes self-feeding. It’s very difficult to time the end, but there is always an end.

Vitaly Katznelson wskazuje na rolę propagandy, która mogła zbudować wizerunek odpornej na kryzys gospodarki.

Due to the government’s control of the media, the average citizen has been brainwashed into thinking of the government with respect. They has led to an unconditional belief that the Chinese government walks on water, that the laws of economics are somehow suspended when they touch things (except they also did a fine job convincing not just their own citizens but the West as well).

Katznelson wyraża też odmienny pogląd co do siły renminbi. Jego zdaniem chińska waluta jest obecnie tania, a w czasie kryzysu jeszcze bardziej straci:

They could let it rise on a very gradual basis, but they absolutely cannot allow it to rise very rapidly because that would quickly diminish the value of the foreign reserves. But there is a conundrum. When the Chinese economy bursts, there is a very good chance the renminbi will actually depreciate, because you are going to have a flight of capital leaving China. So right now you may argue that China’s currency is too cheap, but during the crisis it’s probably going to get cheaper.

I odnosi sie do kwestii pustych inwestycji strukturalnych: mostów donikąd, pustych centrów handlowych czy niepotrzebnych hoteli:

(…) think about industrial goods. Getting commodities out of the ground, building empty shopping malls, ghost towns, and bridges to nowhere requires a lot of equipment. Industrial goods companies benefitted tremendously from Chinese demand. In the past, those were very cyclical companies, and it seems like this time they almost didn’t have a normal cycle. They declined but then came back very fast because the demand came back very fast, and a lot of that demandcame from China. (…)China was responsible for a very large portion of the demand. (…) When the economy slows down and the bubble bursts, then the demand for those commodities will decline dramatically.

Powody do niepokoju mają nie tylko Chiny, ale przede wszystkim Stany Zjednoczone, których dług rośnie, jak to określił ekonomista Peter Schiff w radio Bloomberg, w tempie huraganowym. Jednak w równie szybkim tempie rośnie wśród Amerykanów świadomość tego zagrożenia. Także dzięki takim klipom edukacyjnym jak Our Fiscal Security przygotowanym przez Demos i Economic Policy Institute: It’s a Man Made Monster

W tym kontekście warto zapoznac sie z wypowiedzią polityka-seniora brytyjskich konserwatystow na temat mozliwosci wystapienia drugiego dna recesji i perspektyw wychodzenia z kryzysu panstw strefy euro. (Clark uściślił nastepnego dnia, ze miał na mysli przede wszystkim kraje PIIGS)

Wykup państwowych ubezpieczycieli Freddie i Fannie jeszcze się nie skończył. Od 2008 r. amerykański podatnik dofinansował obie instytucje kwotą 148 mld dol. Najnowsze prognozy ekonomistów sugerują, że do 2013 r. potrzeba jeszcze od 73 do 215 mld. W ten sposób suma wzrośnie do 363 mld. W tym opracowaniu a także na łamach Obserwatora prof. Peter Wallison przekonuje, że jedynym wyjściem z tej pułapki jest prywatyzacja. Także na ten temat Pete Davis tutaj.

opracował: Tomasz Pompowski