Premier Shinzo Abe szuka wskazówek dla swojej polityki gospodarczej w strategii ministra finansów Korekiyo Takahashi z lat 1930-ych ubiegłego stulecia. Takashi prowadząc politykę reflacji uratował Japonię, jak twierdzi część ekonomistów, przed Wielkim Kryzysem. Wśród najważniejszych elementów jego polityki było: rezygnacja ze standardu złota i uwolnienie kursu jena, wstrzymanie wymiany waluty papierowej na złoto, cięcie stóp procentowych, ogromne zwiększenie wydatków (deficytu).

Według historyków zajmujących się gospodarką Japonii ta strategia okazała się być skuteczna: ceny akcji na japońskiej giełdzie wzrosły trzykrotnie, nastąpiła 40 proc. dewaluacja jena, a przez kolejnych 5 lat średni wzrost PKB wynosił 6,5 proc.

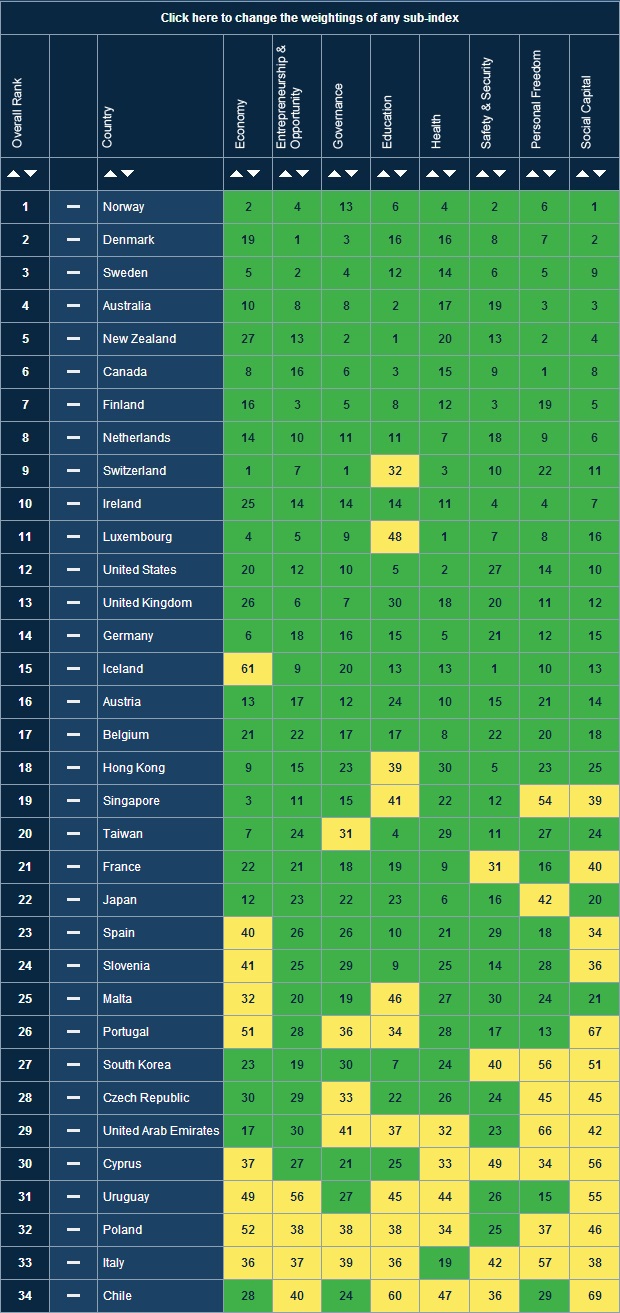

W zestawieniu Index Prosperity brytyjskiego The Legatum Institute, która od 50 lat mierzy kondycję ponad 100 gospodarek (w ostatnim rankingu sklasyfikowano 142 państwa) Polska znalazła się na 32 miejscu. To spadek, w porównaniu z poprzednim rokiem gdy zajęliśmy 28. miejsce (w 2010 – 29., 2009 – 29., 2008 – 38., 2007 – 38 /ex aequo z RPA). Polska prześcignęła Włochy, Izrael, Estonię, Rosję, RPA czy Słowację, ale przegrała m.in. z Czechami (28), Portugalią (26) czy Urugwajem (31).

źródło: Legatum

Uzyskaliśmy podobny wynik jeśli chodzi o możliwości inwestycyjne (indeks bierze pod uwagę 3 czynniki: środowisko przedsiębiorców, innowacyjność i stworzenie możliwości) jak w 2010 r. Czyli 38 tracąc trzy oczka w porównaniu z rokiem ubiegłym . Wyprzedziły nas m.in. Czechy (29), Słowenia (25), Południowa Afryka (34), Słowacja (35) i Łotwa (36). Polska w tej dziedzinie wyprzedziła m.in. Rosję, Litwę, Węgry i Chorwację. Znacząco pogorszyła się ocena edukacji (indeks mierzy: dostęp, jakość edukacji i kapitał ludzki) z 24 w ubiegłym roku do 38. (Lepszy wynik uzyskała m.in. Ukraina (29), Rosja(27) czy Czechy(22). Analitycy Legatum przyznali Polsce 25 punktów za bezpieczeństwo tak jak w 2011 roku. O metodologii badania można przeczytać tutaj.

„Wzrost (gospodarczy)”. To słowo obok „odpowiedzialności” (fiskalnej) było odmieniane przez wszystkie przypadki na zakończonym w niedzielę forum G-20. Już 15 lutego, kilka dni przed szczytem w Moskwie, jego gospodarz, prezydent Władimir Putin zapowiadał na spotkaniu ministrów i szefów banków centralnych państw grupy G20: stworzenie „skutecznych, nowych instrumentów w celu wyeliminowania nierównowag i stymulowania wzrostu w różnych częściach świata”. Prezydent wskazując na priorytety rosyjskiej gospodarki obok „wzrostu inwestycji” wskazał na „obiecujący” projekt stworzenia „mega-regulatora” wskutek fuzji Rosyjskiego Banku Centralnego i Federalnych Usług na rzecz Rynków Finansowych. Jego celem ma być podniesienie standardów regulacji finansowych i wzmocnienie zaufania na rynku.

Także przed szczytem było wiadomo, że żadne z państw nie zamierza krytykować nowej polityki gospodarczej japońskiego rządu zmierzającego do osłabiania jena, mimo że wśród ekonomistów i komentatorów pojawiły się opinie o zagrożeniu wojną walut. I sugestie, że ministrowie państw G20, a także „rozwijających się”, jak Tajlandia czy Filipiny, są „zaniepokojeni”. Nie było jednak żadnych działań podjętych przeciwko Japonii. Szefowie państw G20 wystosowali tylko prośbę by nie wykorzystywać „kursów wymiany w celach zwiększenia konkurencyjności”. A rzecznik Międzynarodowego Funduszu Walutowego Gerry Rice powiedział dziennikarzom, że stwierdzenia o wojnie walut są „wysoce przesadzone”. Podobną opinię wyraził szef Europejskiego Banku Centralnego Mario Draghi: „USA i Japonia ostatnio poluzowały politykę monetarną żeby osłabić swoje waluty i w ten sposób zdobyć konkurencyjną pozycję. Ale ich głównym celem jest pobudzenie popytu na ich rynkach, z czego odniosą korzyść również partnerzy handlowi. A wysiłki Japonii nadal są niewystarczające.”

Jak zmieniła się polityka Japonii po objęciu władzy przez nowy rząd w styczniu 2013 roku?

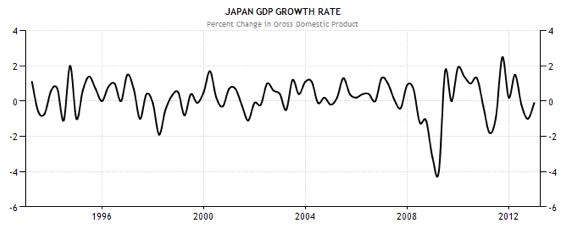

Oto jak wygląda PKB Japonii w ostatnich dwóch dekadach:

źródło: Biuro Premiera Rządu Japonii

Indeks PKB utrzymywał się mniej więcej na stałym poziomie (stagnacji) oscylując między +4 a –2 proc.

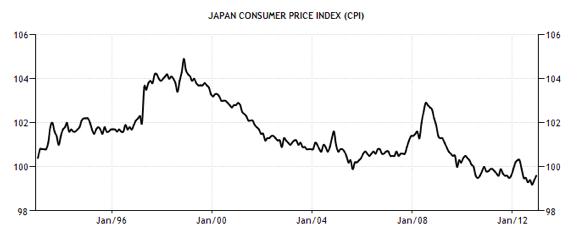

W wyniku boomu gospodarczego w latach 1980, który utrzymał się do wczesnych lat 1990 stopa inflacji pełzała, by osiągnąć swój szczyt w 1998, gdy CPI sięgnęło 104,8 punktów. Ten wzrost miał wpływ zarówno na wydatki konsumentów jak i przedsiębiorstw. W 1998 r. Bank Japonii ogłosił, iż zamierza ustabilizować ceny poprzez zerowe stopy procentowe. Zamiast stabilizacji ceny spadły. Po wprowadzeniu środków antyinflacyjnych w 1998 CPI sięgnął 105 punktów, ale ceny spadały. A metody powstrzymania deflacji jak dotąd nie okazywały się skuteczne.

źródło: Biuro Statystyczne Japonii

Przypuszczalnie trudną sytuację Japonii najlepiej obrazuje wykres równowagi handlowej. I dodać, że, według Ministerstwa Finansów tego kraju, w 2012 roku gospodarka zanotowała deficyt w handlu w wysokości 78,24 miliardów dolarów (w styczniu 2013 – 17, 4 mld). Bo eksport spadł o 5,8 a import wzrósł o 1,9 procent w tym samym czasie.

Premier Shinzo Abe szuka wskazówek dla swojej polityki gospodarczej w strategii ministra finansów Korekiyo Takahashi z lat 1930-ych ubiegłego stulecia. Takashi prowadząc politykę reflacji uratował Japonię, jak twierdzi część ekonomistów, przed Wielkim Kryzysem. Wśród najważniejszych elementów jego polityki było: rezygnacja ze standardu złota i uwolnienie kursu jena, wstrzymanie wymiany waluty papierowej na złoto, cięcie stóp procentowych, ogromne zwiększenie wydatków (deficytu). Według historyków zajmujących się gospodarką Japonii ta strategia okazała się być skuteczna: ceny akcji na japońskiej giełdzie wzrosły trzykrotnie, nastąpiła 40 proc. dewaluacja jena, a przez kolejnych 5 lat średni wzrost PKB wynosił 6,5 proc.

Premier Abe ogłosił, że jego celem jest sprowadzenie inflacji do poziomu 2 proc.

I zaczął od dewaluacji jena poprzez interwencję Banku Japonii na rynku obligacji – na początku lutego stosunek jena do dolara wynosił 78 do 94. Był to zatem ok. 20 proc. spadek.

Ale pojawia się już kilka efektów ubocznych.

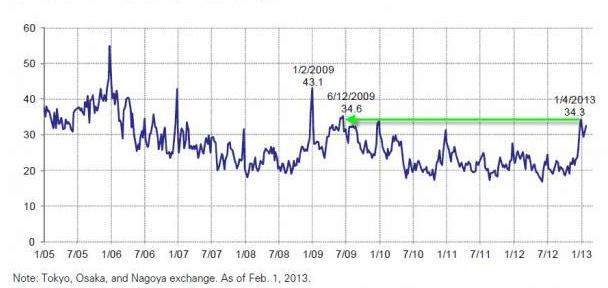

Indeks NIKKEI 225 od grudnia 2012 wzrósł o ponad 1000 punktów. Część ekonomistów wskazuje, że takiego wzrostu nie uda się utrzymać w dłuższej perspektywie. Jedną z przesłanek takiej opinii jest fakt, iż obroty koncentrują się na firmach handlowych. Ich udział w całości wszystkich transakcjach osiągnął najwyższy poziom od 2009 – 34,3 proc. Według Tokyo Stock Exchange obrót akcjami siedmiu największych internetowych sklepów wyniósł na początku lutego 2013 r. łącznie 19,5 biliona jenów czyli wzrósł o 86 proc. od grudnia 2012 r.

A jak tłumaczy specjalista ds. giełd Michael Panzner jednym z głównych czynników wpływających na wzrost giełdowy jest płynność. „Kiedy wszyscy zainwestują całe swoje pieniądze, to skąd pojawią się nowe wpływy, by podtrzymać rynek – dokonać nowych inwestycji?”

źródło: TEC

Innym problemem będą efekty inflacyjne. Wskutek polityki osłabiania jena import stanie się droższy, a potanieje eksport. Wzrost dochodów z eksportu pochłoną koszty importu – zwłaszcza ropy. Zdaniem części ekonomistów każdy szok cenowy na rynku ropy grozi Japonii recesją. Od października 2012 do stycznia 2013 r. cena ropy wzrosła z 6728 do 8973 jenów.

Trzecim problemem jest utrudnienie, bądź nawet utrata możliwości, finansowania się rządu na rynku długu. 2 procentowa inflacja oznacza, że inwestycja w japońskie obligacje skarbowe ma realnie ujemny zwrot. Ten fakt zmusi inwestorów do przesunięcia kapitału z obligacji i rachunków oszczędnościowych do giełdy w poszukiwaniu zysków.

Wyłania się też czwarty problem związany z obligacjami skarbowymi. Wskutek inflacji inwestorzy będą potrzebować wyższego oprocentowania, żeby zrekompensować straty z tytułu osłabienia siły nabywczej. A problem stóp procentowych w japońskiej gospodarce wiąże się także z Rządowym Emerytalnym Funduszem Inwestycyjnym. Każdy Japończyk ma tam swoje konto. Podobnie jak np. w Malezji co miesiąc na to konto Funduszu wpłaty dokonuję pracownik i jego pracodawca. Fundusz jest zobowiązany do wypłaty w tym roku 5,9 proc. zysku każdemu członkowi funduszu – to znaczy musi wypracować około 6,4 biliona jenów. To oznacza, że Fundusz będzie musiał wypracować zysk z inwestycji w wysokości ponad 5,9 procent. To prawie nieosiągalny cel dla takiego funduszu, ponieważ oficjalnie stopy procentowe wynoszą zero. Fundusz zatem będzie zmuszony do bardziej ryzykownych inwestycji na giełdzie. Indeks NIKKEI 225 jest już na bardzo wysokim poziomie i każda korekta będzie musiała odbić się na zyskach. A zatem – jak pyta część ekonomistów – w jaki sposób fundusz wypracuje 6,4 biliona jenów skoro stopy wynoszą zero? Jak dodają Fundusz przez ostatnie lat wyprzedawał swoje obligacje, aby sfinansować wypłaty. A im więcej papierów wartościowych sprzedaje, tym mniejsze ma możliwości wypracowania założonego wyniku. I przypuszczalnie w warunkach 2 proc. inflacji członkowie funduszu będą domagać rekompensaty. I tu pojawia się problem skąd fundusz weźmie dodatkowe środki?

Część ekonomistów z uwagą przygląda się eksperymentowi premiera Abe. Jednak zarówno oni jak i historycy wskazują na kilka czynników, które różnią obecną sytuację od lat 1930. Wśród nich przede wszystkim fakt, iż świat nie był wówczas zglobalizowany, zadłużenie wewnętrzne niższe, ropa nie odgrywała tak ważnej roli w gospodarce jak dziś, a wydatki budżetowe były związane z militaryzacją, co oznacza że można je było szybko i radykalnie ograniczyć.

Brak w G20 takich krajów jak Hiszpania, Holandia, Polska czy Nigeria zaprzecza rozpowszechnionemu poglądowi, że uczestnikami tego forum stały się państwa o największym produkcie krajowym brutto i liczbie ludności.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.