Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

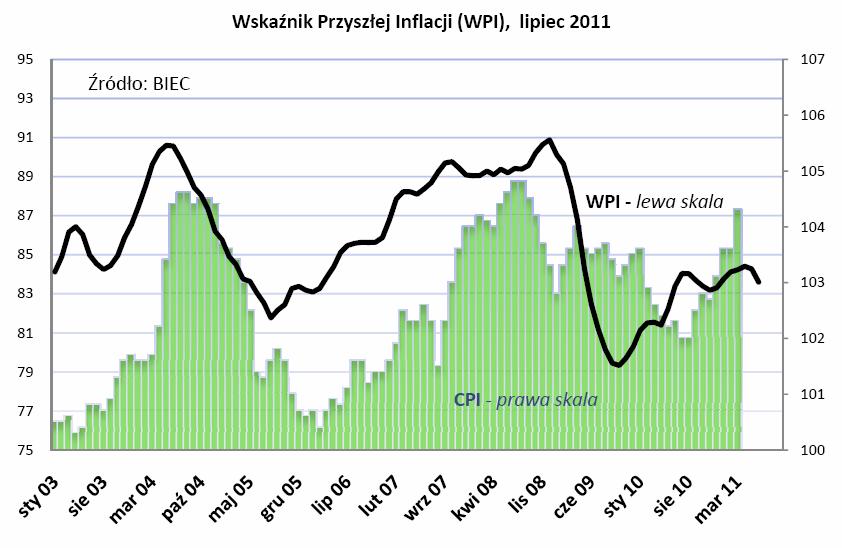

Spośród ośmiu składowych Wskaźnika Przyszłej inflacji w tym miesiącu sześć działało w kierunku przyspieszonego wzrostu cen, zaś dwie w kierunku ich wolniejszego wzrostu. Należy jednak podkreślić, że siła czynników proinflacyjnych z miesiąca na miesiąc słabnie, zwiększa się zaś oddziaływanie tych składowych, które działają w kierunku ograniczenia wzrostu cen.

Od trzech miesięcy menedżerowie przedsiębiorstw ograniczają swe oczekiwania co do możliwości podnoszenia cen na produkowane w ich firmach wyroby. Tendencja ta z miesiąca na miesiąc ulega wzmocnieniu. Do ograniczania tempa wzrostu cen skłaniają przedsiębiorców czynniki popytowe wspomagane czynnikami kosztowymi. Spada tempo napływu nowych zamówień co jest dla firm sygnałem zmniejszającego się popytu i presji na niższe ceny.

W ostatnich miesiącach obserwujemy stabilizację kosztów wytwarzania głównie dzięki wyhamowaniu wzrostu cen surowców strategicznych na światowych rynkach oraz ograniczeniu tempa wzrostu kosztów pracowniczych. Jednostkowe koszty pracy od początku roku nie rosną, zaś w ostatnim czasie nastąpił nawet niewielki ich spadek.

Nieznacznie wzrósł wskaźnik cen usług transportu i magazynowania. W ostatnich miesiącach rósł on nieco wolniej, zaś jego ponowny wzrost wynika głównie z szybciej rosnących cen usług związanych z magazynowaniem.

Ceny importu od drugiej połowy ub. roku charakteryzują się znaczną zmiennością, co w dużym stopniu odzwierciedla niepewność i zmienność panującą na rynkach walutowych. Ceny te jednak nie wykazują tendencji do wzrostu pomimo pewnych symptomów ożywienia w inwestycjach.

Tempo przyrostu długu skarbu państwa nie uległo w ostatnim czasie istotnej zmianie. Zarówno w marcu jak i w kwietniu dług przyrastał zdecydowanie wolniej w porównaniu z rokiem ubiegłym.

Zwiększyło się natomiast zadłużenie gospodarstw domowych z tytułu kredytów. Od jesieni ubiegłego roku dynamika zaciągania kredytów ulegała osłabieniu. Początek bieżącego roku charakteryzował się stagnacją kredytów konsumpcyjnych, zaś w marcu zainteresowanie kredytem konsumpcyjnym wyraźnie spadło. Ostatnie dwa miesiące wskazują na ponowny wzrost zaangażowania gospodarstw domowych w kredyt konsumpcyjny. Można się spodziewać, że wzrost stóp procentowych oraz ograniczenie tempa wzrostu płac może spowodować, iż będzie to tendencja krótkotrwała.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.