Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Stany Zjednoczone wraz z koalicją podjęły decyzję prowadzenia nowej operacji wojskowej, która według wstępnych ustaleń będzie kolejnym dużym obciążeniem dla budżetu. Według Center for a New American Security 11o pocisków Tomahawk to ponad 81 mln dol. The National Journal, który ma lepsze źródła w Pentagonie szacuje, iż ten koszt wyniesie od 112 do 118 mln. (Jeden pocisk kosztuje od 1 do 1,5 mln dol.) Jedna godzina lotu F15 i F16 (nie licząc ładunku) kosztuje 10 tys. dol. Bomby zrzucane przez bombowce B2 kosztują od 30 do 40 tys dol. za sztukę.

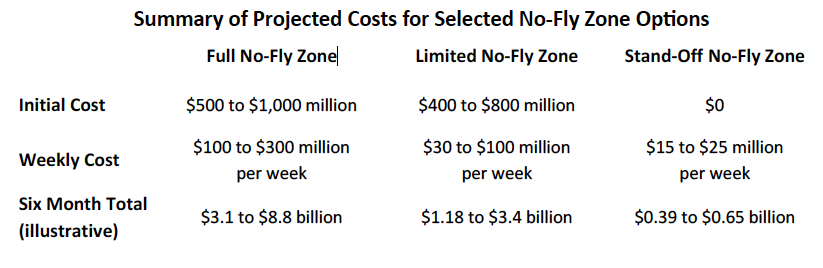

Całość operacji, jak określili autorzy raportu Center for Strategic and Budgetary Assessment, zakładając iż dojdzie do stworzenia strefy zakazu lotów nad całą Libią, to koszt od 500 mln do 1 mld dol. w fazie wstępnej. Gordon Adams szef departamentu d/s wydatków na cele obronne w okresie prezydentury Billa Clintona ten koszt szacował nawet na 1,5 mld dol. A całościowo, gdyby operacja miała np. trwać pół roku to kosztowałoby amerykańskiego podatnika od 3,1 do 8,8 mld dol. Od 100 do 300 mln tygodniowo.

Jeśli dojdzie do wprowadzenia strefy ograniczonej to tygodniowy koszt spadnie od 30 do 100 mln dol. Koszt początkowej fazy to 400 do 800 mln. A pół roku jej utrzymania może kosztować do 3,4 mld.

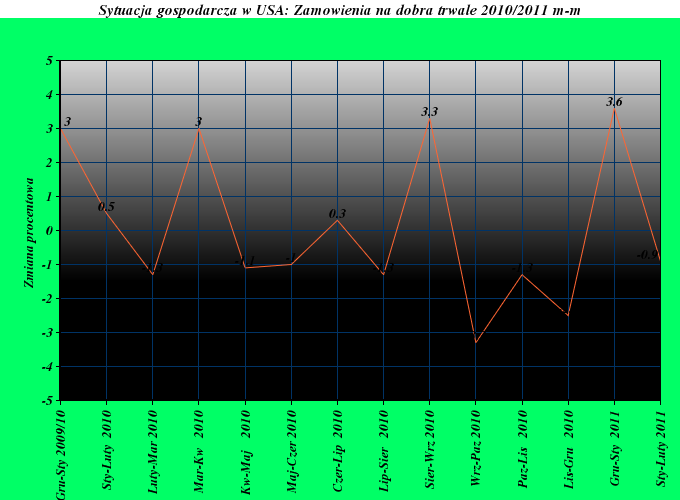

Najnowsze dane dotyczące stanu amerykańskiej gospodarki wydają się być rozczarowujące. Zwłaszcza dane dotyczące zamówień na dobra trwałe, które spadły o 0,9 procent w lutym w stosunku miesiąc do miesiąca. Ekonomiści spodziewali się raczej wzrostu – jak pisze jeden z redaktorów CNBC. Zauważalny jest więc dość ostry trend spadkowy. Na ten temat także EconomicPopulist.

Podobnie jak w poprzednich kwartałach także dane dotyczące PKB za IV kwartał zostały skorygowane z 3,2 proc do 2,8 proc. (Also Sprach Economist, Roubini Global Economics)

Deficyt budżetowy tylko w lutym wyniósł 228 mld wzrastając o 2,1 mld dol w stosunku do analogicznego okresu w 2010 r. (większy niż za rok 2007: 161 mld). Jak wyliczył ekonomista „Washington Times”: gdyby podzielić tę sumę przez 28 dni to w ciągu jednego dnia dług przyrastał o 7,9 mld. dol. I jak zauważa ZeroHedge jest to największy miesięczny deficyt w dziejach Stanów Zjednoczonych.

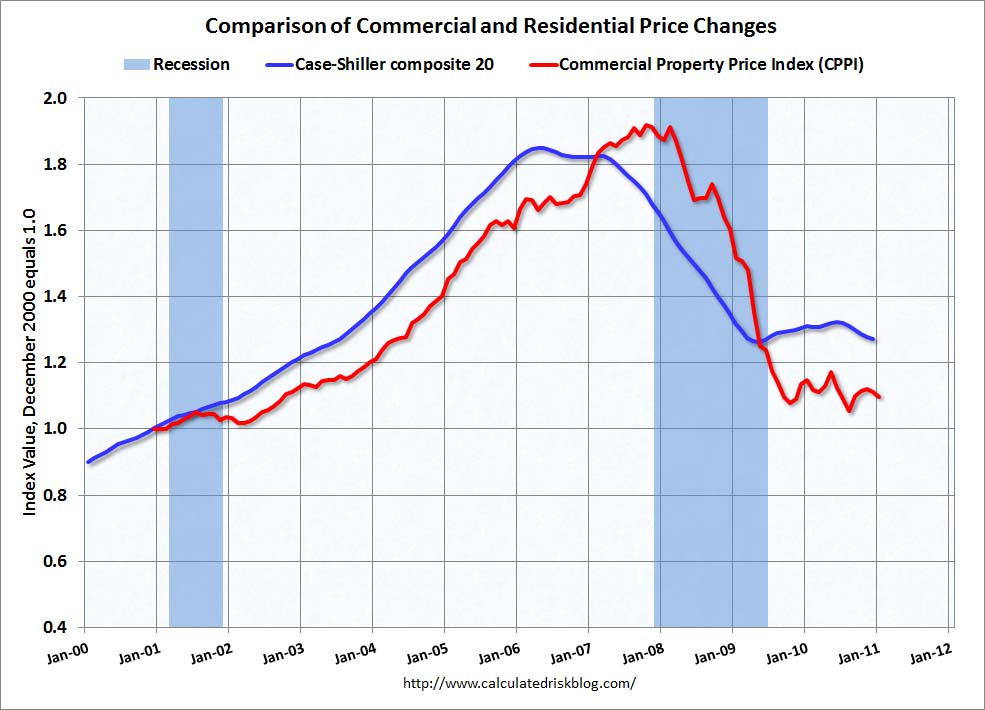

Rynek nieruchomości wciąż się nie ustabilizował – ceny spadają. Według raportu Moody indeks the Moody’s/REAL All Property Type Aggregate spadł o 1,2 proc w styczniu 2011 r. Spadł również Case-Shiller indeks, za pomocą którego dokonywany jest pomiar sprzedaży nieruchomości komercyjnych.

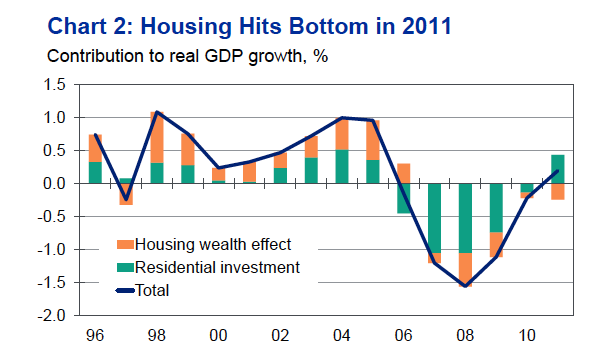

Choć jak przekonuje, doradca Białego Domu d/s ekonomicznych, dr Mark Zandi z Moody w 2011 r. ceny spadną do manimalnego poziomu. A w 2012 r. należy oczekiwać odbicia od dna.

Housing’s historic drag on the broader economy is thus expected to fade this year. The anticipated increase in new construction will offset house price declines and resulting negative wealth effects as homeowners save more and spend less (…) Households are rapidly reducing their debt loads and are paying on their debts in a more timely way. Delinquency rates are falling rapidly across all types of loans, from credit cards and auto loans to even first mortgage loans. Financial institutions are benefiting from the improved loan quality and, with their higher levels of capital, are increasingly willing to lend. Credit remains tight, but the spigot is beginning to open for an increasing number of households and businesses.

Spada też liczba nowych start-upów. Przede wszystkim z powodu braku źródeł finansowania – zauważa Real Time Economics. Spadek jest bardzo duży. Od marca 2008 do marca 2009 powstało 403765 nowych firm. Był to 17,3 proc. spadek od okresu poprzedniego. Największy od 1977 r.

One reason that fewer companies got started in the most recent recession is that the availability of financing dried up. Angel investors and venture capital funds cut back on putting money into new businesses, and opportunities for self-financing, like taking on additional mortgage debt, became more limited.

Recesja wpłynęła na zdolność tworzenia miejsc pracy w latach 2006-2009 r. Zarówno start-upy jak istniejące firmy, stworzyły ich najmniej od 30 lat. W 2009 r liczba nowych miejsc pracy spadła o 25 proc. w porównaniu z 2006 r. Niemniej amerykańskie firmy stworzyły 14 mln nowych miejsc pracy.

Dane dotyczące bezrobocia są, zdaniem ekonomistów, umiarkowanie optymistyczne. Calculated Risk uwydatnia fakt spadku bezrobocia w stosunku tydzień do tygodnia (spadek o 1500). I zauważa trend utrzymywania się stopy bezrobocia poniżej 400 tys.

This is the 4th consecutive week with the 4-week average below the 400,000 level, and although there is nothing magical about 400,000, this is a small positive step for the labor market.

Zwolennik rozwiązań keynsowskich, jeszcze do niedawna podzielający punkt widzenia ekonomistów współpracujących z obecną administracją, prof. Brad DeLong nie wierzy w spadek bezrobocia. Wyjaśnił, iż wynika to z faktu, iż zmniejsza się liczba osób poszukujących pracy. Jeśli zaś o chodzi stopę zatrudnienia-w stosunku do ilości osób w wieku produkcyjnym to utrzymuje się ona na poziomie 58,4 proc. Zatem, jak twierdzi, spadek bezrobocia, tak rozumianego, nie powinien być powodem do radości.

But there is the unfortunate fact that none of the United States net reduction in the unemployment rate over the past year comes from increases in the employment-to-population ratio, and all of it comes from decreases in labor force participation. Perhaps we should not be pleased that the United States unemployment rate has fallen from 10.1% to 8.9% over the course of the past year and a half while the employment-to-population ratio has remained stuck at 58.4%. Perhaps we would rather have people who could and who at full employment would have jobs in the labor force, unemployed, and actively looking for work rather than out of the labor force completely

DeLong pesymistycznie kończy swoją analizę konkludując, iż sytuacja jest tak trudna, że potrzebny jest nie tylko wzrost popytu, ale także zmiany strukturalne w gospodarce (nowe inwestycje, linie produkcyjne itd). Niemniej zmiany strukturalne nie nastąpią bez tego drugiego elementu.

I claim that things are even worse. As long as aggregate demand remains low, we cannot even tell when pieces are right-side-up. New investments, lines of business, and worker-firm matches that would be highly productive and profitable if capacity utilization and unemployment were at their normal levels are unprofitable now. We do need not just demand recovery but structural adjustment. But the market cannot do demand recovery rapidly by itself. And it cannot do structural adjustment at all until demand recovery is well under way.

Bardzo ostrej krytyce poddaje politykę gospodarczą obecnej administracji była szefa doradców ds ekonomicznych prezydenta USA prof. Christina Romer. Jej zdaniem klasa średnia w USA znalazła się w bardzo trudnym położeniu: utrzymuje się wysokie bezrobocie, wysoka jest stopa przejęć nieruchomości za niespłacane długi i trwa stagnacja dochodów gospodarstw domowych. Według niej uderzenie w gospodarkę, jakie zadał kryzys w 2008 r. było większe niż podczas Wielkiego Kryzysu. Upadek rynku nieruchomości sprawił, że Amerykanie stracili 13 bln dol. ulokowanych w nieruchomościach. W 2008 r. Amerykanie stracili siedem razy więcej niż ich przodkowie w 1929 r. Rezultatem tego faktu był spadek popytu, a następnie zamknięcie fabryk i wysoka stopa bezrobocia. W 2011 r. 14 mln Amerykanów nie ma pracy.

Jednym z impulsów do stworzenia nowych miejsc pracy mogłyby być inwestycje w infrastrukturę, edukację i innowacje. Potrzebna, według prof. Romer, byłaby obniżka podatków dla biznesu. Także w kontekście inwestycji w badania i rozwój (R&D).

Jednym z najważniejszych problemów, które trapią gospodarkę USA jest długoterminowy deficyt budżetowy. Jej zdaniem przykład Wielkiej Brytanii świadczy, że nie można zbyt gwałtownie dążyć do jego ograniczenia. Bo grozi to recesją z podwójnym dnem. Ale potrzebny jest plan, by po odrodzeniu się gospodarki można było dokonać oszczędności.

Z poglądem prof. DeLonga, iż by zmniejszyło się bezrobocie potrzebne są m.in. zmiany strukturalne, polemizuje dr David Altig z Macroblog. Posługując się krzywą Beveridge’a, mierzy relację pomiędzy stopą bezrobocia a przyrostem nowych miejsc pracy dowodzi, iż ona właśnie pokazuje zmiany strukturalne na amerykańskim rynku pracy. Choć można powiedzieć, iż to co pokazuje obecnie krzywa to typowe zjawisko dla gospodarek znajdującej się w początkowej fazie wychodzenia z kryzysu.

Po zakończeniu poprzednich recesji w latach 1950-89 potrzeba było 10 miesięcy, by rynek pracy wrócił do stanu, w jakim znajdował się przed kryzysem. Natomiast po recesji lat 90 potrzebnych było aż 38 miesięcy.

And if the 1990-91 and 2001 recessions are the best analogs to the current cycle, we might well expect the relationship between job availability and unemployment to return to the prerecession norm as the efficiency of the job-matching process recovers along with other aspects of the economy.

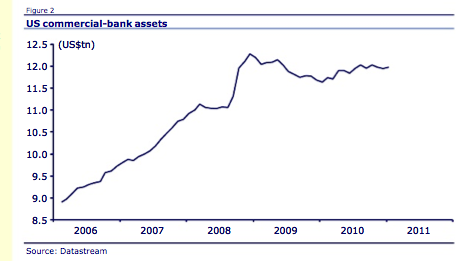

Jednak jednym z najtrudniejszych problemów stojących przed decydentami dzisiaj jest niepowodzenie ilościowego łagodzenia (QE2). Jak dowodzi ekonomista dr Napier akcja Fed doprowadziła przede wszystkim do dalszego zwiększenia rezerw banków komercyjnych. Ilość kredytów udzielonych przez banki nie wzrosła (także z powodu mniejszego popytu).

The Fed’s attemp to produce the extension of the bank credit that ultimately drives money creation, by flooding the US banking system with high-powered money, has failed. Broad money is just now 1.2 percent larger than it was at the crisis low point in May 2010.

oprac. Tomasz Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.