Reakcją firm na zacieśnianie polityki pieniężnej może być redukcja zatrudnienia. Jednak nie wszystkie przedsiębiorstwa są jednakowo wrażliwe na podwyżki stóp procentowych – stwierdzili ekonomiści Banku Anglii i London Business School.

Badacze przeanalizowali dane brytyjskich firm, by znaleźć odpowiedź na pytanie, jak firmy reagują za podniesienie kosztu kredytu przez Bank Anglii. W celu wyeliminowania efektu cykli biznesowych i gospodarczych pod uwagę wzięto scenariusz nieoczekiwanej podwyżki stóp procentowych.

Podwyżki stóp wydają się dzisiaj tematem z innej epoki, ale to tylko pokazuje, jak dynamicznie zmienia się sytuacja w światowej gospodarce. Jeszcze półtora roku temu, w sierpniu 2018 r. Bank Anglii podniósł stopy ze względu na poprawiające się perspektywy gospodarcze. Pandemia momentalnie zdezaktualizowała wszystkie plany i prognozy, jednak badania ekonomiczne zapoczątkowane przed kilkoma miesiącami pozwalają nam przypomnieć sobie, jakimi zagadnieniami zajmowali się ekonomiści w normalniejszych czasach.

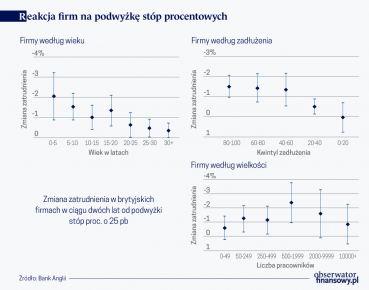

Wyniki badania, które przeprowadzili Saleem Bahaj, Angus Foulis i Gabor Pinter z Banku Anglii oraz Paolo Surico z London Business School, pokazują, że młodsze i bardziej zadłużone firmy najmocniej tną zatrudnienie gdy rosną stopy procentowe. Natomiast przy kryterium wielkości firmy (określanego przez liczbę pracowników) ta zależność nie jest już taka jednoznaczna.

Najmłodsze przedsiębiorstwa, które funkcjonują na rynku mniej niż pięć lat, przeciętnie zmniejszają stan zatrudnienia o 2 proc. w ciągu dwóch lat po zaskakującej podwyżce stóp. W tym samym okresie firmy o ponad 30-letniej historii prawie wcale nie wykazują zmian w tym zakresie.

Małe firmy więcej płacą za pieniądze

Ważnym kryterium jest też poziom zadłużenia. Autorzy badania podzielili firmy wg tego wskaźnika i zbadali jak wygląda reakcja w każdym kwintylu. Nie jest zaskakujące, że przedsiębiorstwa najbardziej zadłużone najciężej odczuwają nieoczekiwane podniesienie kosztu kredytu.

Najgorszą kumulacją – z punktu widzenia pracownika – jest więc firma młoda i o wysokim zadłużeniu. Ekonomiści zwracają uwagę, że choć w takich korporacjach pracuje jedynie jedna czwarta wszystkich pracowników, to ze względu relatywnie silną ich reakcję na podwyżki stóp proc., odpowiadają za ponad połowę spadku zatrudnienia w gospodarce w takim scenariuszu.

Czy jest jakiś wspólny czynnik dla młodych i zadłużonych firm, który sprawia, że są one tak wystawione na skutki zacieśniania polityki pieniężnej? Autorzy badania odpowiadają – ograniczony dostęp do finansowania. Choć powody, dla których te przedsiębiorstwa nie są w stanie pozyskać dodatkowych środków są różne. Firmy o wysokim zadłużeniu są zazwyczaj blisko dostępnych limitów kredytowania, więc nie są w stanie pozyskać nowego finansowania. Banki patrzą zaś ostrożniej na młode firmy, które, siłą rzeczy, mają krótszą historię kredytową, a więc są dla pożyczkodawców mniej wiarygodne. Od takich firm wymaga się też, w większym stopniu niż od innych, dodatkowego zabezpieczenia zobowiązań.

Skup obligacji korporacyjnych EBC pomógł też mniejszym firmom

Wiąże się z tym jeszcze jedna kwestia, która nieco komplikuje tę analizę – ceny nieruchomości. Nieruchomości są bowiem najpopularniejszym aktywem zabezpieczającym kredyty dla firm. A wzrost stóp procentowych może wpływać na ich wartość, a więc i na wielkość dostępnej dźwigni finansowej. Jednak – co podkreślają ekonomiści – reakcja cen nieruchomości na zacieśnianie polityki pieniężnej różni się w zależności od regionu Wielkiej Brytanii. Co więcej, połowa kredytów przedsiębiorstw jest zabezpieczonych na prywatnych – a nie firmowych – aktywach, np. na domach właścicieli. Ten udział rośnie nawet do dwóch trzecich w przypadku młodszych i bardziej zadłużonych firm. Co ciekawe, w większości przypadków – jako pokazuje badanie – te prywatne aktywa znajdują się w innych regionach niż firmy.

Chcąc zatem przewidzieć, czy firma będzie zwalniać w przypadku nieoczekiwanej podwyżki stóp proc., trzeba nie tylko znać jej historię, wielkość zatrudnienia i poziom zadłużenia, ale warto także wiedzieć, gdzie mieszka szef.