Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Jakiś czas temu wspominaliśmy, że prezes Bundesbanku Jens Weidmann ma zastrzeżenia do polityki realizowanej przez Mario Draghiego. Jak podaje MarketWatch, w ostatnich dniach przyłączył się do tych opinii Juergen Stark. Przypomnijmy, że od 2006 roku do września 2011 Stark był członkiem zarządu Europejskiego Banku Centralnego. Nieraz niesłusznie nazywano go „głównym ekonomistą” EBC (niesłusznie, ponieważ takiego tytułu nie miał). Zrezygnował z członkostwa w zarządzie, gdyż nie akceptował nowych programów skupu papierów wartościowych (jak się po greckiej katastrofie okazało, miał rację). Stark kilka dni po liście Weidmanna do Draghiego postanowił zabrać głos we Frankfurter Allgemeine Zeitung. Zdaniem Starka z polityką EBC wiążą się dwa problemy. Po pierwsze, kwestia samego rozmiaru bilansu banku, który przekroczył 3 biliony euro. Po drugie, obok rozmiaru alarmujący jest również poważny spadek jakości tego bilansu:

„The Eurosystem’s balance sheet is not only gigantic in its dimension but also alarming in its quality,” Stark was quoted as saying. He added the structure of the balance sheet is a cause for concern because increasingly short-term debt claims are being replaced by long-term ones and this will make it more difficult for the bank to reverse its loose monetary policy.

Jak przypomina MarketWatch Weidmann uważał, że EBC jest zbyt „łaskawy” wobec banków i za bardzo poluzował swoje standardy odnośnie do zabezpieczeń wymaganych pod udzielane pożyczki.

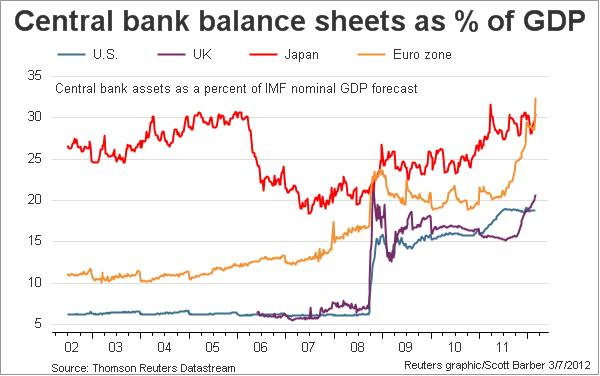

Na ten sam problem zwraca uwagę Pater Tenebrarum, dostrzegając jednocześnie, że EBC wyprzedził wszystkie inne banki centralne świata, jeśli chodzi o porównanie nominalnego rozmiaru bilansu banku centralnego w stosunku do całości PKB danej strefy gospodarczej, w której prowadzi politykę pieniężną. W tyle za EBC pozostają Fed i Bank Anglii, a nawet Bank Japonii, który jak wiadomo od wielu lat był aktywny na rynku, przeprowadzając interwencje otoczeniu „japońskiego” typu recesji (czyli wieloletniego zastoju finansowego z pełzający bankructwami, który być może powtórzą Europa i Stany Zjednoczone):

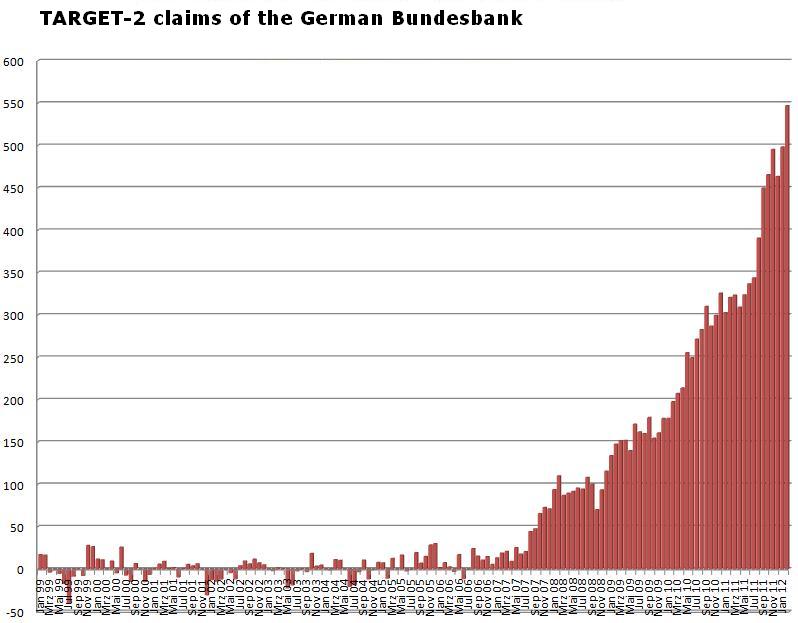

Tenebrarum również zwraca uwagę na to, że sytuacja w strefie euro jest wyjątkowa ze względów regulacji prawnych i prawa Unii Europejskiej. Wprawdzie wszystkie banki centralne podążają w tym samym kierunku i zwiększają rozmiar bilansu. Jednakże strefa euro jest specyficzna, ponieważ opiera się w zasadzie na porozumieniu kilku razem współpracujących banków centralnych. Między każdym z krajowych banków funkcjonują rozliczenia wzajemnych płatności w ramach systemu TARGET. Jeśli środki w sektorze bankowym przepływają na przykład z włoskiego banku komercyjnego do banku komercyjnego w Niemczech, to niemiecki bank centralny notuje „wierzytelność” w tym systemie, a włoski „zobowiązanie”. Niektórzy wysnuwali z tego błędne wnioski jakoby oznaczało to ciche niemieckie dotowanie banków południowych. Jak wyjaśniliśmy wcześniej, nic takiego nie ma miejsca. Faktem jest jednak, że odpływ na rzecz Niemiec jest imponujący. Poniższy rysunek ilustruje wierzytelności z TARGET, których posiadaczem formalnie jest Bundesbank:

Głos w debacie o tej nierównowadze zabrali ekonomiści Międzynarodowego Funduszu Walutowego, Bornhorst i Mody. Przede wszystkim podkreślili, że przepływy te odzwierciedlają architekturę finansowaną unii monetarnej i tak długo jak istnieje nie stanowi to wielkiego problemu. Dodatkowo zauważają, że owe przepływy nie mają jakiegoś ścisłego związku z przepływami handlowymi:

Moreover, bilateral current and capital accounts need not be balanced and, in fact, there is almost no correlation between these two balances, implying that bilateral trade in goods and services has had only a limited influence on bilateral cross-border capital flows, and these balances have marched to different tunes. In other words, financial flows have been unrelated to current-account financing, and have reflected portfolio investment and interbank operations.

Wyzwanie wiążące się z nierównowagą w systemie TARGET nie dotyczy wobec tego relacji handlowych, lecz tego co dzieję z bankami komercyjnymi krajów zagrożonych, następnie z lokalnym bankiem centralnym, a w następnej kolejności z EBC. Bilanse w ramach systemu TARGET odzwierciedlają jedynie pewne problemy. Są sygnałem, a nie przyczyną. Napływ inwestycji niemieckich w 2008 do krajów zagrożonych osiągał średnio 20 miliardów euro kwartalnie, by spaść obecnie praktycznie do zera. Oznacza to, że odwrócenie tego napływu nie może zostać sfinansowane bez bolesnych dostosowań dla banków ze względu na specyfikę funkcjonowania strefy euro. Wraz z odpływem środków banki komercyjne w zagrożonym kraju muszą ubiegać się o pomoc do lokalnych banków centralnych (które są częścią Eurosystemu) w celu sfinansowania transferów do banków niemieckich (a konkretniej uzupełnienia swojego ubytku w depozytach znikających do krainy niemieckiej). W wyniku tego również banki niemieckie mają się dobrze, gdyż doświadczają napływu dodatkowej płynności i w znacznie mniejszym stopniu muszą polegać na lokalnym pożyczkodawcy ostatniej instancji. Z tego powodu Bundesbank wygląda jak wieki „kredytodawca” w systemie:

German investment positions in the rest of Europe are being unwound but private funds are not easily available to finance these payments. As such, banks in stressed economies are turning to their central banks, who in turn obtain liquidity through the system of interconnected European national central banks. In contrast, German banks enjoy greater liquidity, which they are unwilling to use either for direct financing of trade or in the interbank market presumably because of a heightened perception of credit risks. This excess liquidity is being channelled back into the Eurosystem through the Bundesbank, which is, therefore, a large creditor.

Z tego również powodu Weidmann nie musi się martwić o jakość zabezpieczeń niemieckich banków. Nawet jeśli mają zagrożone aktywa, to i tak mogą finansować się rosnącą masą depozytową, kosztem innych banków centralnych ze strefy euro, które są „dłużnikami” w tym systemie. Martwi się natomiast o zabezpieczenia pożyczek, których EBC udziela bankom w innych krajach. Dlaczego? Ponieważ w ramach kłopotów tych banków straty poniesie EBC jako całość, a konsekwencji także i Bundesbank.

Tenebrarum jednak zwraca uwagę, że tak długo jak istnieje unia monetarna, nie ma powodu do specjalnych obaw. W końcu oznacza to po prostu pewne wewnętrzne przepływy środków w zunifikowanym systemie bankowym (coś jak nagły odpływ depozytów z Polski wschodniej do zachodniej, który przecież nie zniszczyłby systemu bankowego w Polsce). Dlaczego zatem Weidmann się obawia? W opinii Tenebraruma może to oznaczać tylko jedno – dla prezesa Bundesbanku rozpad strefy euro jest jak najbardziej realny. Bowiem tylko w tym scenariuszu niezbilansowany system TARGET będzie poważnym rozliczeniowym kłopotem. Dlatego Weidmannowi zależy na odpowiednim zabezpieczaniu pożyczek udzielanych zagrożonym bankom:

It is important to realize here that the risks Weidmann talks about will most likely be realized in the event of the euro area’s break-up. This is especially true of the ‚TARGET2’ imbalances that are used to surreptitiously finance the current account deficits of the PIIGS. The Bundesbank now wants to push for collateralization of TARGET2 claims, something that is not likely to happen.

Choć dodajmy, że Tenebrarum niekoniecznie musi mieć tutaj rację. Poluzowanie standardów dla banków południowych może być przecież poważnym makroekonomicznym kosztem wewnątrz nieustannie trwającej strefy euro.

Opracował: Mateusz Machaj

>> czytaj także Strefa euro nie rozpadnie się, bo nie wiadomo jak się rozliczyć <<

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.