Rok 1815 raczej rzadko kojarzy się z zagadnieniami finansowymi. A jednak bitwa pod Waterloo, która dla Napoleona oznaczała koniec rządów, dla Europy i świata stanowiła początek nowych porządków. Nowa epoka nastała także na rynkach finansowych – rozkwitł międzynarodowy rynek długu rządowego.

Upadek I Cesarstwa Francuskiego zbiegł się w czasie z początkami międzynarodowego rynku obligacji skarbowych – nowo powstałe państwa (np. wybijające się na niepodległość hiszpańskie i portugalskie kolonie w Ameryce Środkowej i Południowej) potrzebowały finansowania i udały się po nie na giełdy w Londynie i Nowym Jorku. Pierwszy boom na dług rynków wschodzących zakończył się dziesięć lat później – paniką roku 1825 r. Po nich następowały kolejne cykle.

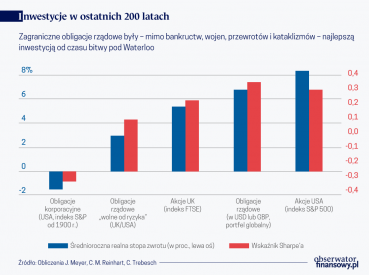

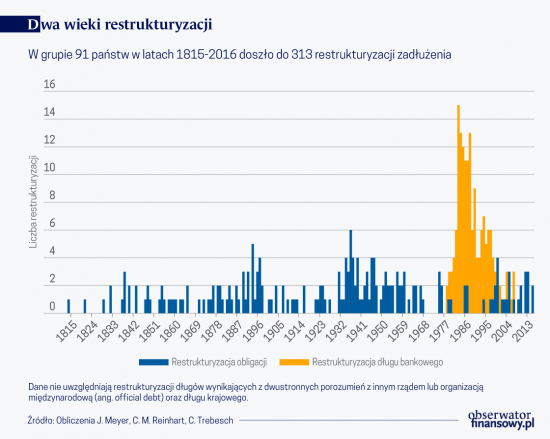

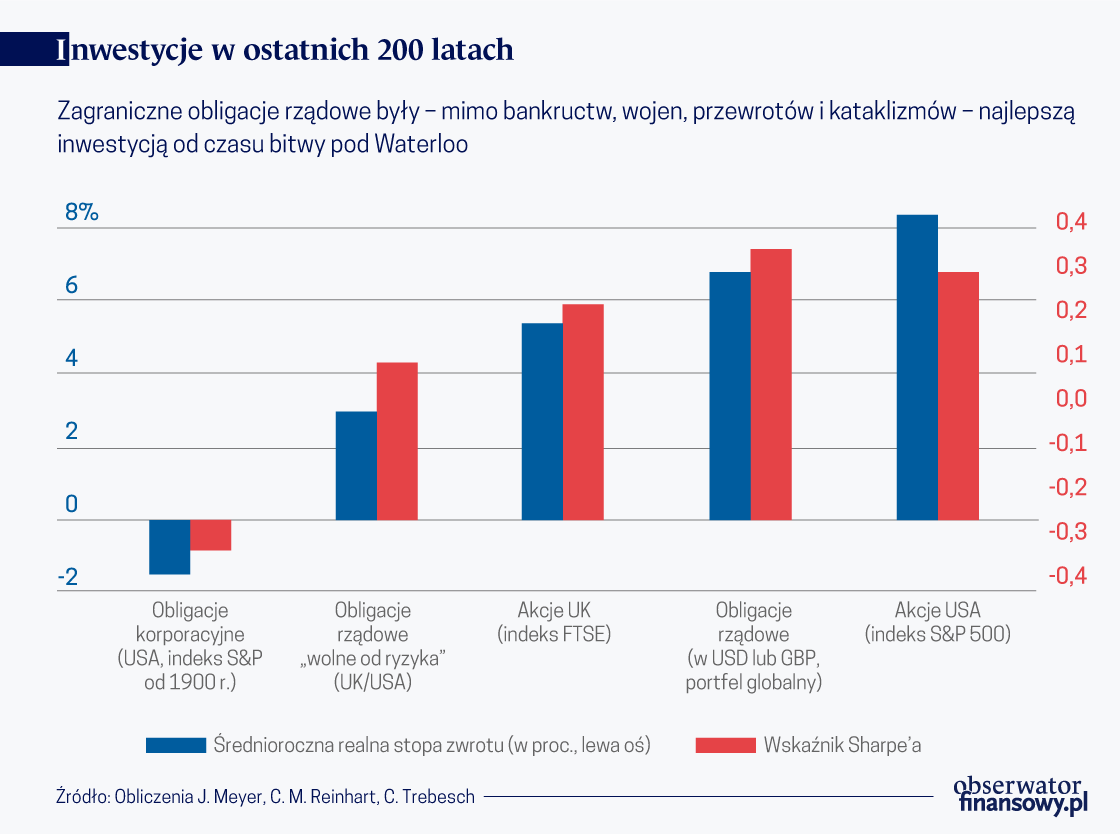

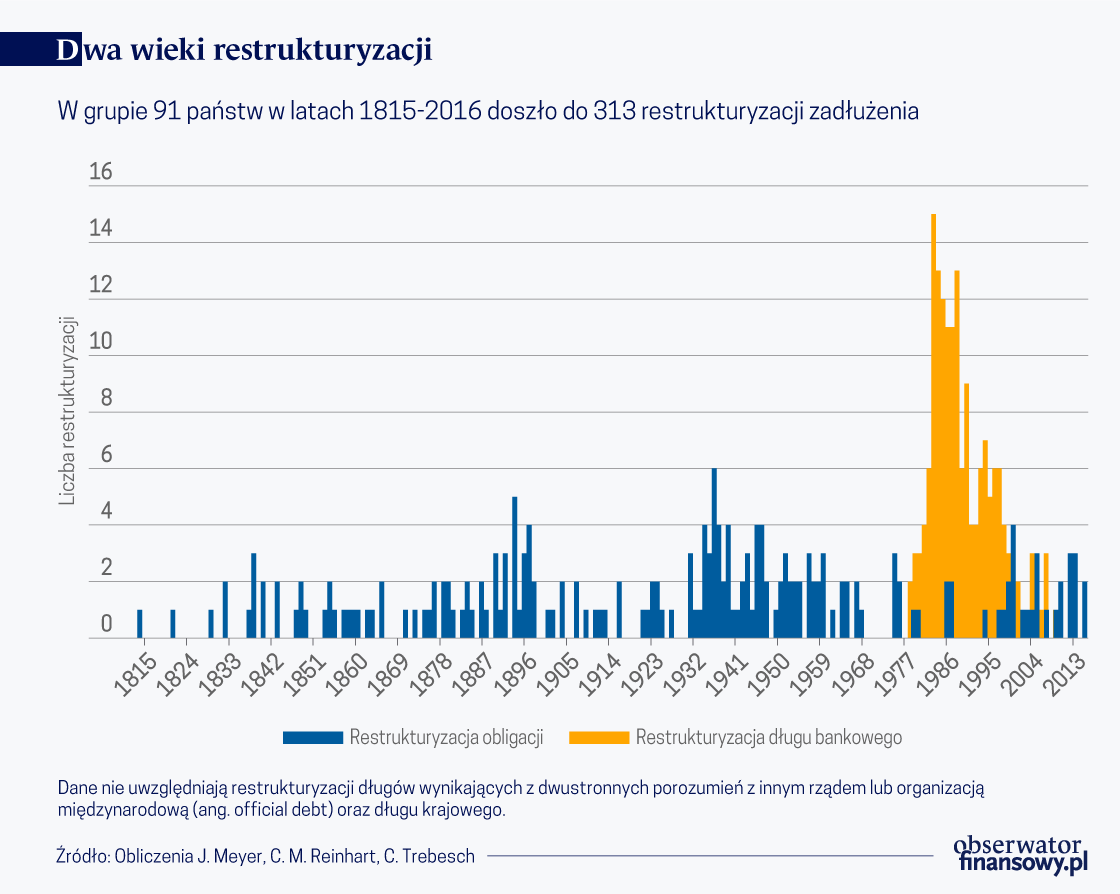

Badacze związani z niemieckim Kiel Institute – Josefin Meyer i Christoph Trebesch – oraz Uniwersytetem Harvarda – Carmen M. Reinhart – zbadali stopy zwrotu z zagranicznych obligacji skarbowych tj. denominowanych w walucie niekrajowej, w latach 1815-2016. Okazuje się, że mimo licznych bankructw (w grupie 91 państw restrukturyzację zadłużenia przeprowadzano 313 razy w ciągu 200 lat), mimo wojen, przewrotów i kataklizmów, ta kategoria aktywów zachowywała się zaskakująco dobrze. Stopa zwrotu była nie tylko wyższa od „wolnej od ryzyka” inwestycji w obligacje USA i Wielkiej Brytanii, ale porównywalna do inwestycji w akcje na giełdach w Londynie i Nowym Jorku.

Wiadomo, że wyższa stopa zwrotu wiąże się z wyższym ryzykiem. Sposobem na porównywanie zysków z inwestycji z jej zmiennością jest wskaźnik Sharpe’a. Wyższa wartość tego wskaźnika oznacza, że stopa zwrotu w większym stopniu kompensuje poniesione ryzyko. Wyliczenia badaczy pokazały, że zagraniczne obligacje rządowe w dolarze i funcie miały najwyższy wskaźnik Sharpe’a spośród innych badanych klas aktywów – amerykańskiego długu korporacyjnego, papierów skarbowych USA i UK czy akcyjnych indeksów FTSE i S&P 500.

Autorzy badania podkreślają, że w podejściu do obligacji rządowych zupełnie inne jest spojrzenie z punktu widzenia emitenta – gdzie przeważają argumenty fiskalne – a inne z punktu widzenia inwestora. Meksyk w ostatnich 200 latach dziesięciokrotnie ogłosił niewypłacalność (tzw. default), a mimo to realnie obligacje tego państwa dały roczną stopę zwrotu o 9 pkt. proc. wyższą niż amerykańskie i brytyjskie papiery. Podobna sytuacja dotyczy Ekwadoru, Kolumbii czy Wenezueli, które bankrutowały po 9-10 razy. Relatywnie najgorzej wyszedłby inwestor (a potem jego dzieci, wnuki i prawnuki – mówimy wszak o perspektywie dwóch wieków), który trzymałby obligacje boliwijskie. Te wypadły niemal o 5 pkt. proc. słabiej niż bezpieczne aktywa, mimo że kraj ogłosił upadłość „jedynie” cztery razy.

To pozwala lepiej zrozumieć, dlaczego Argentyna jest w stanie sprzedać inwestorom 100-letnie obligacje denominowane w dolarze w rok po ostatnim defaulcie. I to przy popycie przekraczającym blisko czterokrotnie wartość emisji. Może więc to nie oznaka szaleństwa rynków, ale właśnie kalkulacji ryzyka? Gdyby więc pan Tadeusz, wróciwszy do Soplicowa po zakończeniu wojen napoleońskich, postanowił dobrze ulokować rodzinny majątek, najlepiej zrobiłby, gdyby zainwestował w szeroki portfel obligacji rynków wschodzących. I trzymał go do dzisiaj.

Amerykański indeks giełdowy S&P500 znalazł się pod koniec maja o ponad 13,31 proc. pod kreską, licząc od początku roku 2022 r. Z kolei zdominowany przez spółki technologiczne indeks NASDAQ Composite stracił w tym okresie aż 23,38 proc.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.