Rynki kapitałowe mogą pomóc usunąć największy problem firm w Wietnamie

Quang jest właścicielem niewielkiej firmy zajmującej się przetwórstwem owoców w mieście Da Nang. Interes ma się dobrze i Quang rozważa ekspansję poza granice Wietnamu. Jednakże po odwiedzeniu wielu banków okazało się, że nie jest on w stanie uzyskać dodatkowej linii kredytowej.

Z tym samym problemem styka się wielu wietnamskich przedsiębiorców. Wskazali oni utrudniony dostęp do kredytu jako najpoważniejszą przeszkodę w rozwoju działalności – większą niż podatki, korupcja i brak odpowiednich kompetencji pracowników.

Jednym z powodów tej sytuacji jest brak alternatyw, gdyż jedynym dostępnym dla przedsiębiorców źródłem finansowania są banki komercyjne. Chociaż sektor bankowy jest niezwykle hojny wobec dużych przedsiębiorstw, w tym przedsiębiorstw państwowych i uprzywilejowanych klientów, okazuje się on mniej przyjazny dla małych i średnich przedsiębiorstw (MŚP). Tylko 29 proc. przedsiębiorstw w Wietnamie deklaruje wykorzystanie kredytów bankowych do finansowania swoich potrzeb inwestycyjnych, w porównaniu z 35 proc. w Malezji lub 52 proc. w gospodarkach o wysokim dochodzie. Głównym problemem nie są koszty finansowania, ale niechęć banków do podejmowania ryzyka w przypadku mniejszych klientów bez tradycyjnych form zabezpieczenia, głównie gruntów. Co więcej pożyczki z banków mają zazwyczaj charakter krótkoterminowy i nie są dostosowane do ambicji przedsiębiorców z sektora MŚP, którzy chcą inwestować w sprzęt, by rozwijać swoją działalność. W rezultacie szacuje się, że tylko jedna piąta portfela kredytowego banków przydzielana jest małym i średnim przedsiębiorstwom w Wietnamie.

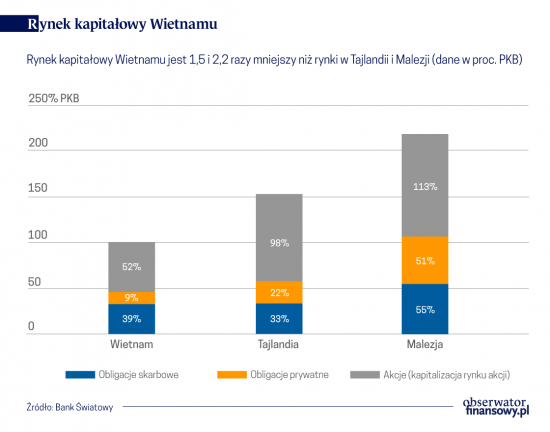

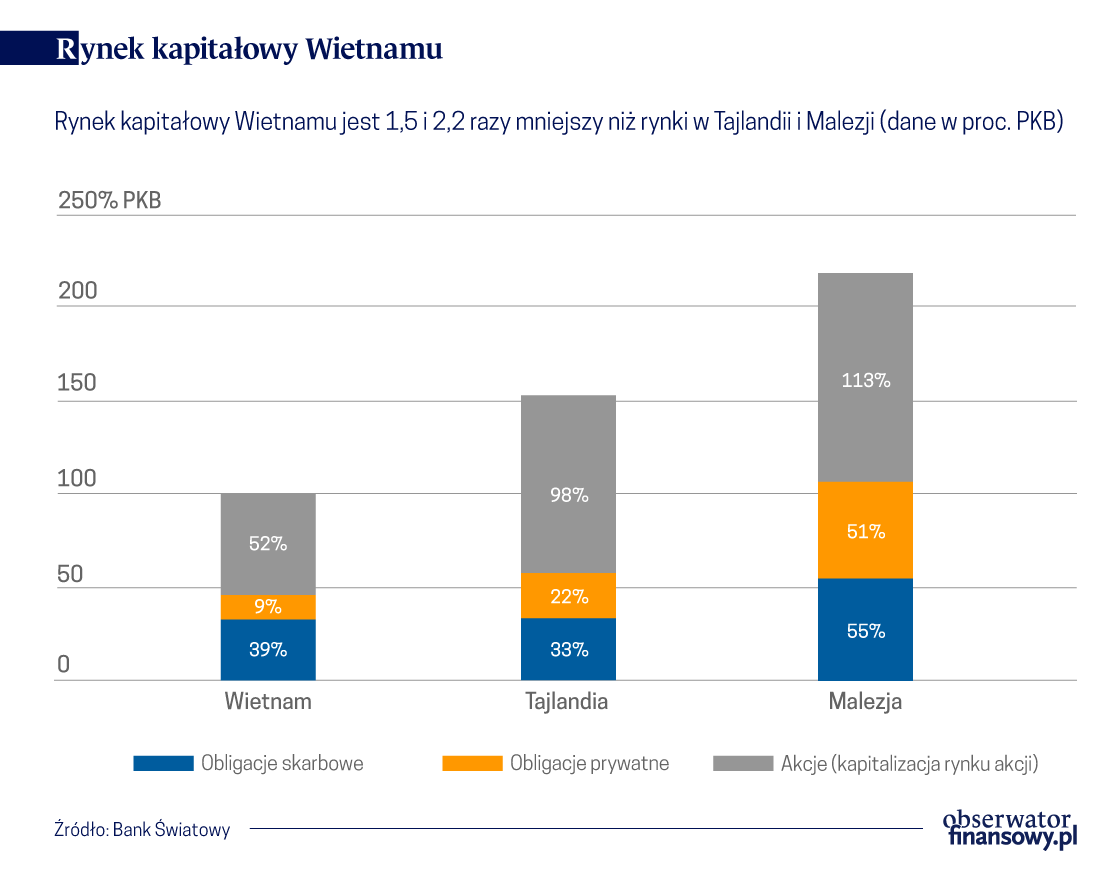

W najnowszym raporcie Banku Światowego dotyczącym Wietnamu (Vietnam Taking Stock) stwierdzono, że kraj ten mógłby sfinansować przekształcenie się w gospodarkę o wyższych dochodach poprzez uwolnienie potencjału swojego rynku kapitałowego. Dziś, pomimo szybkiej ekspansji w ciągu ostatnich kilku lat, wartość wietnamskiego rynku kapitałowego, mierzona łączną wartością obligacji i akcji, jest w przybliżeniu równa PKB tego kraju, co znacznie odbiega od poziomu osiąganego w Tajlandii (154 proc. PKB) i Malezji (219 proc. PKB).

Tylko kilka prywatnych firm zebrało fundusze z rynku kapitałowego w Wietnamie. Rząd jest głównym podmiotem na rynku obligacji. Wartość obligacji państwowych jest około trzykrotnie wyższa od wartości obligacji emitowanych przez firmy prywatne (głównie banki i firmy ubezpieczeniowe). Należy jednak zauważyć, że wiele krajowych firm skorzystało z ofert na rynku niepublicznym, które z natury rzeczy są trudne do zmierzenia. Na rynku akcji koncentracja jest jeszcze większa, ponieważ tylko dwie firmy (Techcombank i Vinhomes) stanowiły dwie trzecie wszystkich emisji w 2018 roku.

W przypadku Wietnamu wyzwanie, jakim jest otwarcie rynku kapitałowego na finansowanie firm prywatnych, będzie wymagało lepszych zasad gry. Jest to bardzo ważne dla zachęcenia zarówno emitentów, jak i inwestorów, a także dla zarządzania ryzykiem. Na przykład należy poprawić obszar raportowania i ujawniania informacji, dostosowując go do najlepszych praktyk międzynarodowych. Powołanie agencji ratingowej powinno z kolei pomóc w zagwarantowaniu wysokiej jakości informacji dla inwestorów, w tym inwestorów zagranicznych, umożliwiając Wietnamowi dołączenie do regionalnych i globalnych indeksów obligacji i akcji. Ważne byłoby też poszerzenie bazy inwestorów krajowych, ponieważ fundusze ubezpieczeniowe i emerytalne (w tym Wietnamski Fundusz Ubezpieczeń Społecznych) mogłyby kierować swoje oszczędności na kapitał produkcyjny i osiągać wyższe zyski w celu finansowania swoich długoterminowych zobowiązań, tak jak ma to miejsce w wielu krajach na świecie.

Pokonanie przez Wietnam tych przeszkód (…) mogłoby uwolnić do 100 mld dol. nowego finansowania.

Pokonanie przez Wietnam tych przeszkód, a także osiągnięcie przez rynek kapitałowy rozmiarów podobnych do Tajlandii i Malezji, mogłoby uwolnić do 100 miliardów dolarów nowego finansowania. Te nowe fundusze pomogłyby wielu małym i średnim przedsiębiorstwom, w tym przedsiębiorstwu należącemu do pana Quang, wprowadzać innowacje, wchodzić na nowe rynki i zatrudniać nowych pracowników. Dzięki temu Wietnam miałby łatwiejszą drogę do osiągnięcia w dającej się przewidzieć przyszłości statusu kraju o wysokim dochodzie.

Jacques Morisset, główny ekonomista i lider programu, Bank Światowy

Alwaleed Alatabani, główny specjalista ds. sektora finansowego, Bank Światowy

Artykuł pt. „Capital markets can help remove the most severe obstacle firms face in Vietnam” pierwszy raz został opublikowany na stronie blogs.worldbank.org.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.