Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (06–10.06.2022) – źródło: dignitynews.eu

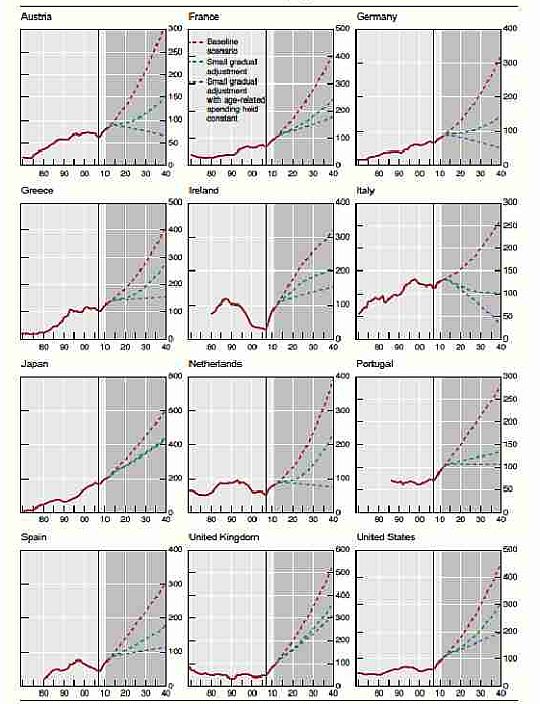

Zanim będzie można zamknąć rozdział najnowszej historii gospodarczej pt. „Kryzys finansowy” musi opaść powietrze z jednej z największych baniek – bańki rządowego, publicznego zadłużenia. Temat ponownie pojawia się w dyskusji ekonomistów w kontekście informacji, iż Chiny w 2010 r. były drugą co do wielkości gospodarką na świecie zajmując miejsce zadłużonej, targanej inflacją Japonii (nt rozwoju Chin także tutaj). W styczniu Standard&Poor’s obniżył rating Japonii z AA do -AA. To sygnał alarmowy dla rozwiniętych gospodarek.

Niemal rok temu ten sam sygnał wysłali analitycy Bank of International Settlements, którzy przewidywali, że zadłużenie rozwiniętych gospodarek musi wrócić w ciągu 5, 10, 20 lat do poziomu z 2007 r. by nie nastąpiła poważniejsza katastrofa gospodarcza. Gdyby, w przypadku USA, miałoby to nastąpić w ciągu 5 lat, to tamtejsza gospodarka musiałaby rocznie generować nadwyżkę 8-12 proc. PKB. Przy obecnym tempie zadłużania i braku restrukturyzacji niektóre państwa przekroczą poziom 300 proc. PKB długu w ciągu następnych 20-30 lat. Stosunek dług-wielkość PKB zwiększy się dwukrotnie z 47 proc. w 2007 do 94 proc. 2011. I będzie wzrastać rocznie o 10 proc. jeśli nie podjęte będą reformy. W przypadku Grecji zwiększy się ze 104 do 130 proc, a Hiszpanii z 42 do 74 proc.

W przypadku utrzymywania znacznego długu przez rządy,wśród wielu różnych zagrożeń ekonomiści wymieniają groźbę wzrostu podatków. Jest to rozwiązanie, po które najczęściej sięgają decydenci. Niemniej nie gwarantuje ono wzrostu dochodów skarbu państwa. A spowalnia wzrost.

A higher level of public debt implies that a larger share of society’s resources is permanently being spent servicing the debt. This means that a government intent on maintaining a given level of public services and transfers must raise taxes as debt increases. Taxes distort resource allocation, and can lead to lower levels of growth. Given the level of taxes in some countries, one has to wonder if further increases will actually raise revenue.

Inne zagrożenie, na które wskazują ekonomiści BIS to mniejsza odporność na wstrząsy gospodarcze w przyszłości.

In the aftermath of the financial crisis, the path of future output is likely to be permanently below where we thought it would be just several years ago. As a result, government revenues will be lower and expenditures higher, making consolidation even more difficult. But, unless action is taken to place fiscal policy on a sustainable footing, these costs could easily rise sharply and suddenly. Fiscal problems confronting industrial economies are bigger than suggested by official debt figures that show the implications of the financial crisis and recession for fiscal balances.

Za powstrzymaniem szybkiego narastania długu wypowiedział się też prof. John Taylor. Jego zdaniem drogą do wyjścia z kryzysu jest solidna polityka monetarna i fiskalna. Prof. Taylor postuluje za ograniczeniem wydatków budzetowych do poziomu z 2000 r. (stosunek długu do PKB wynosiłby 40 proc.). Jego zdaniem wówczas reforma budżetu mogłaby się odbyć bez konieczności podnoszenia podatków, które uderzyłyby boleśnie w słabą gospodarkę. Ekonomista twierdzi, że jeśli taki program byłby gotowy latem, to byłby impuls do tworzenia nowych miejsc pracy. W tej chwili brak koncepcji zmniejszenia zadłużenia powoduje niepewność wśród inwestorów.

Prof. Taylor zamiast zwiększania wydatków rządowych proponuje natychmiastową ich redukcję. Jego zdaniem historia pokazuje, iż mniejsze zakupy rządowe (jako udział w PKB), tym mniejsza stopa bezrobocia. A drugą ścieżką wzrostu, prócz konserwatywnej polityki monetarnej, są inwestycje prywatnego kapitału.

Niektórzy ekonomiści i decydenci (ostatnio zwłaszcza w Ameryce Płd i Afryce) zdają się sugerować, że motorem wychodzenia z kryzysu mogą być mikrokredyty. Te przeświadczenie wzmacniają analizy, które wykazują, iż kobiety w krajach muzułmańskich potrafią efektywnie korzystać z tego sposobu finansowania. Inwestują w edukację, usługi zdrowotne i swoje firmy. A w Indiach rynek przede wszystkim stanowią rolnicy czy bardzo drobni inni przedsiębiorcy. Swoją popularność mikrokredyt uzyskał w Indiach za sprawą Grameen Bank. Od marca 2007 do marca 2010 liczba kredytów wzrosła z 10 do 26 mln. Jednak wraz z popularnością wzrosło rozczarowanie klientów, które obrazował wzrost samobójstw. Pożyczkodawcy podnosili zwiększali marże, a nawet stosowali groźby wobec niepłacących. Pomysłodawca mikrokredytów Michael Yunus nie krył rozczarowania twierdząc, że miały być udostępniane na zasadach niekomercyjnych. Jednak prof. Richard Posner nie potrafi zrozumieć tego mechanizmu.

Yunus’s mysterious nonprofit-profit model of microfinance cannot attract substantial capital, but commercialized microfinance seems increasingly unlikely to have substantial social benefits—and this with or without regulatory controls designed to protect unsophisticated borrowers. Without the controls, there will undoubtedly be a good deal of fraud, and improvident borrowing without fraud. With the controls, the amount of lending will be curtailed

A zatem mikrokredyty nie mogą mieć większego wpływu na rozwój gospodarek.

Według noblisty, prof. Gary Beckera najważniejsza jest konkurencja. Tto ona jest naturalnym regulatorem i sprawi, iż marże się ustabilizują. Natomiast w skali makro mikrokredyty nie odgrywają znaczącej roli

no serious development economist would suggest that microfinance would have a major role in the economic development of poor economies.

Olbrzymi wpływ na gospodarkę będzą miały zmiany związane z Fannie Mae i Freddie Mac, rządowymi ubezpieczycielami kredytów hipotecznych. W przekonaniu części ekonomistów te fakt, iż te instytucje udzielały kredytów niewypłacalnym gospodarstwom domowym przyczynił się do kryzysu finansowego 2007 r. Obecnie administracja amerykańska przygotowuje się do likwidacji Fannie Mae, który psuje rynek nieruchomości oferując kredyty taniej, niemal poniżej kosztów. Jedną z opcji, którą Sekretarz Skarbu Timothy Geithner zaproponował Kongresowi jest kompletne wycofanie się z kredytów gwarantowanych przez państwo. A następnie prywatyzacja Freddie i Fannie.

Nie będzie to łatwe zważywszy na sieć zależności i ciężar zobowiązań. Historię obu państwowych ubezpieczycieli przypomina w formie ciekawych wykresów MarketBeat.

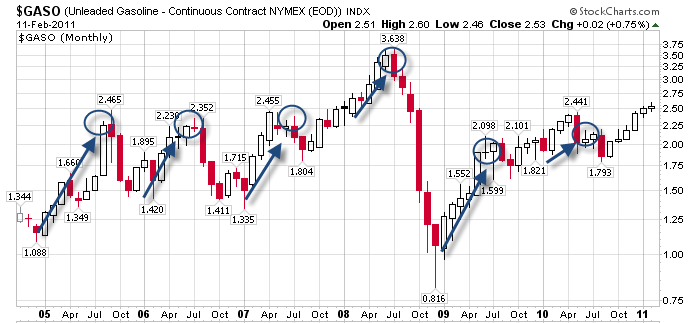

Doświadczeni ekonomiści na Wall Street sugerują, iż przy utrzymaniu się obecnej tendencji, wzrost cen paliw będzie zależał przede wszystkim od popytu. I wielu inwestorów jest dziś bardzo ostrożnych po tym jak ceny ropy spadły do 33 dol. za baryłkę na początku 2009 r. z poziomu 147 dol. Jeśli to nastąpi jakikolwiek wzrost to nie będzie on raczej większy niż 20 proc. w stosunku do obecnych cen.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.