Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Okres szybkiego rozwoju gospodarczego, który zapewniał nieustanny dobrobyt państwom krajów Zachodnich skończył się wraz z pierwszymi załamaniami giełdy w 2008 r. Kryzys finansowy obnażył nie tylko słabości nowoczesnego systemu finansowego, ale także przypomniał, iż wszystkie bogactwa naturalne: ropa (paliwa kopalne), metale szlachetne czy nawet woda kiedyś się wyczerpią.

Europa musi sobie poradzić nie tylko z problemem zadłużenia gospodarek, ale z gwałtownie malejącą populacją. Jednocześnie zwiększa się zaludnienie w krajach azjatyckich, niektórych państwach Ameryki Lacińskiej i Afryki. Tam rośnie popyt na dobra, których braku Europa nie musiała się obawiać przez kilka ostatnich dekad. Jednak to już historia – twierdzi część ekonomistów. Zwłaszcza rozwinięte gospodarki narażone są na okres drastycznego braku energii dopóki nie powstaną technologie udostępniające tanią energię odnawialną zapewniającą ich rozwój w takim stopniu jak paliwa tradycyjne.

Być może obecny dylemat można porównać do okresu kiedy rozwój chemii nieorganicznej pozwolił zastąpić drewno różnymi tworzywami i metalami a także tanią ropą sprowadzaną przez Kanał Sueski.

Najnowszy tekst brytyjskiego analityka i ekonomisty Jeremy Granthama (wywiad CNBC, czas 29:01) przedstawia kilka dodatkowych argumentów przemawiających za tą tezą:

Jednak Chiny wykorzystują stosunkowo niewiele energii (biorąc pod uwagę gwałtowne tempo rozwoju gospodarczego) jedynie nieco ponad 10 proc. światowej produkcji ropy. A przetwarzają blisko 50 proc. (47,7 proc.) światowego wydobycia rudy żelaza.

Wpływają na to też czynniki nie-ekonomiczne jak np pogoda, która powoduje w jednym miejscu na ziemi, ważnym z racji terenów uprawnych, ekstremalne susze (jak np. w Chinach) lub powodzie (wschodnie wybrzeże Australii: Queensland etc).

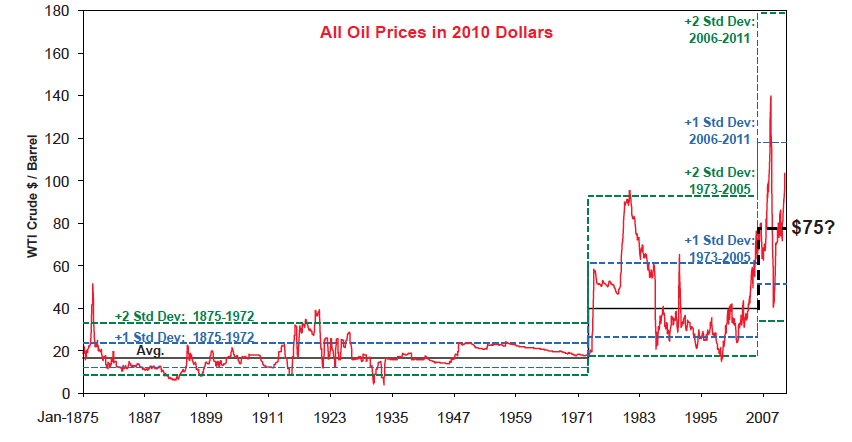

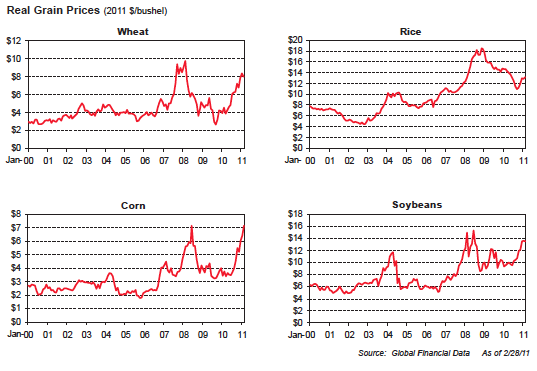

Trwa dziś przesuwaanie się parydygmatu: wzrost cen towarów, które opisuje indeks 33 surowców mineralnych i produktów rolnych (m.in. aluminium, bawełna, gaz naturalny, kawa, kukurydza, mleko kokosowe, olej palmowy, miedź, nikiel, pieprz, ruda żelaza, ryż, soja, tytoń, srebro, uran, węgiel, złoto).

But the decline in price was not a natural law. It simply refl ected that in this particular period, with our particular balance of supply and demand, the increasing marginal cost of, say, 2.0% a year was overcome by even larger increases in annual productivity of 3.2%.

Obie wojny światowe i kryzysy związane z inflacją cen ropy powodowały wzrost cen towarów tego indeksu. A powojenny kryzys podobnie jak i Wielki Kryzys – ich spadek. Jednak ten trend zaczął się zmieniać na początku lat 90. Najpierw do 2000 roku trwa spadek. A następnie ich stopniowy, nieprzerwany wzrost.

Dlatego, być może, najlepszym rozwiązaniem jest stworzenie takiego stylu życia, który zmniejszyłby popyt na coraz trudniej dostępne surowce.

Ceny rynkowe tych towarów podwoiły się lub nawet trzyktrotnie wzrosły w ciągu ostatnich 5 lat.

I zdaniem, części ekonomistów, wciąż zauważalna jest ich tendencja wzrostowa. W największym stopniu, na utrzymywanie się tej tendencji wpływa kilka czynników:

– coraz większy niedobór wydajnych pól uprawnych (tylko kilka krajów posiada glebę klasy I, która ulega naturalnej erozji i także zanieczyszczaniu, jak np. Ukraina czy Brazylia).

– wzrost cen środków do uszlachetniania gleby jak: fosfaty, nitrogen czy potas (znawcy tego rynku twierdzą, iż ich ceny wzrosną w najbliższych lat nawet 3-4 krotnie);

– niedobór wody pitnej (Na wzrostowy trend jej ceny wpływa też fakt, iż coraz więcej jej zasobów jest prywatyzowanych. Bo jak wykazują badania jakość wody udostępnianej przez prywatne firmy jest lepsza niz przez operatorów rządowych. Dlatego też, zdaniem ekspertów, coraz więcej wody będzie trafiać w prywatne ręce. A z tym faktem właśnie wiąże się wzrost ceny.)

(W Argentynie, Boliwii i Indiach trwa debata publiczna co do wpisania do konstytucji prawa do wody wzorem Południowej Afryki);

– a także koszty magazynowania ziarna.

Nawet więc jeśli popyt Chin i Indii, a także innych gospodarek rozwijających się, zmniejszy się w najbliższych latach to bardzo mało prawdpodobny jest spadek cen towarów indeksu surowców naturalnych i żywności. Wzrost cen, który ma miejsce od kilku lat, jest nową tendencją, która raczej utrzyma się na przestrzeni, conajmniej, najbliższej dekady.

Grantham a także inny informatyk, ekonomista i wizjoner z Doliny Krzemowej, Jaron Lanier opisują gospodarkę z punktu widzenia keynesowskiego. A zatem ich zdaniem kluczową rolę w rozwoju gospodarki odgrywa konsumpcjonizm.

Lanier zwraca uwagę na tzw. pułapkę technologiczną, która, jego zdaniem, przyczyni się do spadku popytu na dobra trwałe. Dzieje się tak, bo w coraz większym stopniu robotyzacja, komputeryzacja zastępuje siłę roboczą; przemysł reklamowy słabnie wskutek rozwoju sieci społecznościowych udzielających porad ws nowych towarów; przemysł rozrywkowy zastępuje video on demand i Internet etc. Społeczeństwa zmniejszają konsumpcję. Te zajęcia nie wymagają wysokiej aktywności ekonomicznej. Duża część kapitału jest nieużytkowana, zwiększa się niechęć do inwestycji.

Lanier zwraca uwagę na nieprzewidziene skutki rozwoju Internetu, zwłaszcza Web 2.0., który wypiera prasę. I jego zdaniem to zjawisko powinno zaalarmować i być początkiem stawiania barier Internetowi (nie chodzi o cenzurę!), tak by nie doprowadził do wyeliminowania klasy średniej. (Technologia rozwija się bardzo szybko i kolejne zawody mogą stać się wkrótce niepotrzebne lub niskoopłacane.) Mechanizm, który sprawia, iż rośnie dochód tylko jednej strony (np. Google) a pozostałych dostawców treści spada, jest zły.

The problem is not inherent in the Internet or the Web. Deterioration only began around the turn of the century with the rise of so-called „Web 2.0” designs. These designs valued the information content of the web over individuals. It became fashionable to aggregate the expressions of people into dehumanized data. There are so many things wrong with this that it takes a whole book to summarize them. Here’s just one problem: It screws the middle class. Only the aggregator (like Google, for instance) gets rich, while the actual producers of content get poor. This is why newspapers are dying. It might sound like it is only a problem for creative people, like musicians or writers, but eventually it will be a problem for everyone. When robots can repair roads someday, will people have jobs programming those robots, or will the human programmers be so aggregated that they essentially work for free, like today’s recording musicians? Web 2.0 is a formula to kill the middle class and undo centuries of social progress.

Lanier przekonuje, że kryzys skomputeryzowanych rynków wywołanych także przez systemy informatyczne, które zwiększyły poziom abstrakcji inwestycji (dawniej inwestor mniej więcej wiedział czy skutkiem jego inwestycji będzie budowa nowego mostu, budynku czy samolotu a dziś już takiej wiedzy, zwłaszcza w systemach hedge fund, nie ma). Pokazuje też, że darmowy dostęp do własności intelektualnej online ma wiele wspólnego ze spekulacją finansową za pośrednictwem sieci internetowych. Jednak nie poprzestaje jedynie na krytyce. Proponuje dwa rozwiązania, które jego zdaniem zwiększyłyby zyskowność autorów tekstów, zdjęć czy innych dzieł sztuki przekazywanych dziś swobodnie, i bezpłatnie, za pośrednictwem sieci. Jego rozwiązania oparte są na koncepcji Teda Nelsona: Internetu jako wielkiej, płatnej wypożyczalni jednego, unikalnego egzemplarza dzieła. Oczywiście technicznie byłoby dużo więcej kopii danego otworu, ale byłby one częścią silnika systemu, a zatem niewidoczne dla użytkownika. W myśl idei Nelsona Internauta widziałby tylko jedną książkę, film, utwór muzyczny, za których wykorzystanie by zapłacił. Taki system zdaniem Nelsona mógłby pozwolić na utrzymanie miejsc pracy muzyków, pisarzy, reporterów, fotografów etc.

Opinia Laniera jest tym bardziej cenna, iż jako inżynier z Doliny Krzemowej był jednym z projektantów sieci, która stała się Internetem.

Ciekawymi myślami na temat Facebooka i technologii Web 2.0 w ekonomii politycznej dzieli się na swoim blogu prof. Christian Fuchs z Uppsala University.

Hans-Werner Sinn, dyrektor Institut für Wirtschaftsforschung, ostrzega przed niejawną strategią bail-outów (wykupów) prowadzoną przez Europejski Bank Centralny w ostatnich 3 latach.

The ECB’s bailout system is buried in the so-called Target claims and liabilities in the national central banks’ balance sheets. Target is an acronym Trans-European Automated Real-time Gross Settlement Express Transfer System. At first glance, Target seems to be an irrelevant technicality, part of the mechanics of daily transfers of money among Eurozone banks – nothing more than a settlement system for inter-bank transactions. This impression is wrong.

The Target balances are interest-bearing public loans that are being used to finance current-account deficits. In fact, the balances come close to short-term eurobonds.

Moreover, their size dwarfs the parliament-approved bailouts extended to Greece, Ireland and Portugal.

Zdaniem Sinna, jeśli ECB nie wycofa się z tej polityki nad Europą zgromadzą się chmury inflacji.

The situation is as dangerous as the one in 1992. That was when the British pound collapsed because the Bank of England had fewer deutschmarks and francs to sell than Gorges Soros was buying. True, the central banks could sell their gold and currency stocks to sterilise the money flows, but this would lead to a public outcry. Even with this, the ECB would only gain at most six more years (given the stocks of gold and foreign currency in the system); in 2018 it would be over for good. After that, the ECB system could no longer compensate for the fresh money issued by the GIPS with withdrawals of money from the rest of the Eurozone. That would make inflation inevitable.

The impossibility of continuing this policy is the reason why the ECB is now taking such an aggressive stance when it comes to providing more liquidity to Greece and the other GIPS countries. And it explains why Germany acquiesced to channelling new public loans through the European Stability Mechanism.

Jednak część ekonomistów uważa, że Sinn się myli. Karl Whelan, Olaf Storbeck, i Felix Salmon sądzą, że TARGET2 nie stwarza ryzyka dla banków centralnych.

Jest też garść dobrych wiadomości dla Europy z blogu analityków Livingstone Estates. Wydaje się, iż rynek nieruchomości w Hiszpanii odbija się. W ostatnim kwartale 2010 r. zanotowano więcej transakcji sprzedaży z udziałem cudzoziemców. Załamanie rynków w innych częściach globu wpływa korzystnie na sytuację w regionach Marbella i Costa del Sol.

Edward Hugh podkreśla, że PKB Hiszpanii w 4 kwartale wzrosło 0,3 proc. w porówaniu do poprzedniego. I o 0,8 w porównaniu z analogicznym okresu roku 2009. I przedstawia swoją hipotezę przyczyn tego wzrostu.

Czy warto inwestować w fundusz emerytalne czy raczej inwestycyjny w Hiszpanii? Kiedy i jaki podatek płaci się od środków na koncie emerytalnym? Ile można zaoszczędzić? Czy ten system da się utrzymać w warunkach kryzysowych zastanawia się SpanishInsight.

oprac. T. Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.