Spośród firm z USA, które pozyskały pierwsze finansowanie w 1994 r. – przed wejściem w życie ustawy wspierającej rynki private equity – aż 26 proc. weszło na giełdę poprzez pierwszą ofertę publiczną (IPO). Wśród firm pozyskujących finansowanie po raz pierwszy w 2000 r., stało się tak tylko w przypadku 2-3 proc.

Uchwalona w 1996 roku ustawa „National Securities Markets Improvement Act” (NSMIA) ułatwiła dostęp start-upów do kapitału prywatnego z innych stanów poprzez zwolnienie kwalifikujących się prywatnych emitentów z konieczności przestrzegania różnych przepisów dotyczących papierów wartościowych – znanych jako tzw. blue sky laws – obowiązujących w poszczególnych stanach, w których znajdują się ich inwestorzy. Poprzez zmianę wymogów rejestracyjnych wprowadzonych w ustawie „Investment Company Act” z 1940 roku, nowe prawo ułatwiło również prywatnym funduszom inwestującym w start-upy pozyskiwanie dużych ilości kapitału. Przed przyjęciem NSMIA, fundusze venture capital i private equity mogły pozyskiwać kapitał od maksymalnie 100 inwestorów, jeśli chciały uniknąć konieczności rejestracji jako publiczne spółki inwestycyjne oraz podporządkowania się wymogom ustawowym obowiązującym tradycyjne fundusze inwestycyjne. Dzięki NSIMA takie fundusze mogły pozyskiwać kapitał od nieograniczonej liczby inwestorów i pozostać zwolnione z konieczności rejestracji, jeżeli wszyscy ich inwestorzy należeli do kategorii tzw. wykwalifikowanych nabywców (qualified purchasers) – osób fizycznych posiadających inwestycje o wartości co najmniej 5 mln dolarów lub instytucji posiadających inwestycje o wartości co najmniej 25 mln dolarów.

Firmy wspierane przez venture capital w latach 1990-2016 odpowiadały za około 42 proc. IPO w USA.

W publikacji „The Deregulation of the Private Equity Markets and the Decline in IPOs” (Deregulacja rynków private equity oraz spadek znaczenia pierwszych ofert publicznych), Michael Ewens i Joan Farre-Mensa sugerują, że wprowadzone ustawą NSMIA nowe przepisy znacząco zmieniły bilans kosztów i korzyści związanych z wprowadzeniem firmy do obrotu publicznego lub utrzymaniem jej w obrocie prywatnym. Doprowadziło to do powstania nowego stanu równowagi, w którym na giełdę wchodzi mniej start-upów, a te, które się na to decydują, są zazwyczaj starsze. Analizowana przez badaczy próbka obejmuje wszystkie start-upy ze Stanów Zjednoczonych uwzględnione w bazie danych VentureSource, które przeprowadziły pierwszą rundę pozyskiwania kapitału prywatnego w latach 1992-2016. Chociaż firmy wspierane przez venture capital stanowią mniej niż 1 procent wszystkich firm będących w rękach prywatnych w Stanach Zjednoczonych, według szacunków w okresie od 1990 do 2016 roku odpowiadały one za około 42 procent wszystkich IPO w Stanach Zjednoczonych.

Rekordowe inwestycje VC wypaczają mechanizmy rynkowe

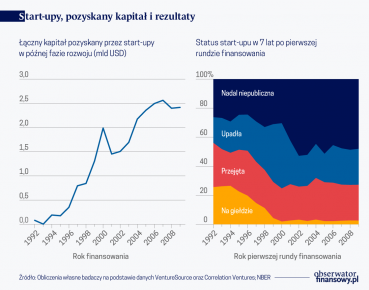

W badaniu stwierdzono, że ustawa NSMIA zwiększyła zdolność start-upów w późnym stadium rozwoju – czyli tradycyjnych kandydatów do przeprowadzenia pierwszej oferty publicznej – do pozyskiwania dużych kwot kapitału prywatnego, w tym od inwestorów z innych stanów, oraz umożliwiła firmom venture capital oraz private equity inwestującym w dojrzałe start-upy pozyskiwanie większych funduszy. Efekty te były najsilniejsze w stanach, które nie przeprowadziły dobrowolnej koordynacji swoich stanowych przepisów blue sky laws przed przyjęciem NSMIA. Wraz z dostosowaniem się rynków do otoczenia regulacyjnego istniejącego po przyjęciu ustawy, podaż kapitału prywatnego zaczęła rosnąć. W 1995 roku, będące w prywatnych rękach start-upy istniejące co najmniej cztery lata pozyskały finansowanie na łączną kwotę 1,3 mld dolarów amerykańskich. Tymczasem w 2015 roku takie firmy zebrały już 33 mld dolarów a ponad trzy czwarte tego kapitału pochodziło od inwestorów nietradycyjnych, takich jak fundusze private equity, fundusze inwestycyjne i fundusze hedgingowe.

Badacze wskazują, że odsetek start-upów wspieranych przez venture capital, które wciąż pozostawały w rękach prywatnych w 10 lat po pierwszej rundzie finansowania, wzrósł ponad dwukrotnie, z poziomu 11 procent w przypadku firm, które przeprowadziły pierwszą rundę finansowania w 1992 roku, do poziomu 26 procent w przypadku firm, które uczyniły to w 2006 roku. Zarazem dramatycznie spadła popularność IPO. Spośród firm pozyskujących finansowanie po raz pierwszy w 1994 roku, aż 26 procent weszło na giełdę poprzez IPO, tymczasem spośród start-upów pozyskujących finansowanie po raz pierwszy w 2000 roku, pierwszą ofertę publiczną przeprowadziło jedynie 2-3 procent firm.

Jak lepiej finansować przedsiębiorstwa

Start-upy obecnie wprowadzane na giełdę są zazwyczaj starsze, a mediana liczby lat upływających od momentu pierwszego finansowania venture capital do Pierwszej Oferty Publicznej wzrosła w badanym okresie z około czterech lat do siedmiu lat. Badacze stwierdzają, że start-upy, których założyciele posiadają wyższy udział kapitałowy zazwyczaj dłużej pozostają w rękach prywatnych. Wskazują, że istnieje konflikt między interesami twórców start-upu, którzy woleliby uniknąć utraty kontroli i dodatkowych obciążeń regulacyjnych związanych z wprowadzeniem firmy do obrotu publicznego, a interesami inwestorów venture capital, którzy dążą do przeprowadzenia IPO lub sprzedaży firmy, co pozwoli im na realizację zysków z inwestycji dokonanej we wczesnej fazie rozwoju start-upu.

Badacze podkreślają, że napływ kapitału prywatnego mógł potencjalnie ograniczyć dostęp inwestorów detalicznych do niektórych spośród najszybciej rosnących firm w Stanach Zjednoczonych. Jak zauważają, coraz większa liczba „największych i najlepiej prosperujących firm w gospodarce Stanów Zjednoczonych znajduje się w rękach prywatnych. W rezultacie nie podlegają one regulacjom dotyczącym podawania informacji do wiadomości publicznej i nie znajdują się w portfelach zwykłych inwestorów giełdowych, w tym również tych inwestujących w fundusze indeksowe”.

Artykuł pochodzi z „The NBER Digest” ze stycznia 2020 r.