Dziś w Polsce refundowana jest tylko jedna procedura medyczna z wykorzystaniem rozwiązań telemedycyny. To pokazuje możliwości rozwoju tej branży – napisali autorzy MEDmeetsTECH, pierwszego raportu o polskich start-upach medycznych (medtech). PFR uruchomił finansowanie, które pomoże wejść im na rynek.

– Nadzór telemedyczny może nie tylko poprawić jakość opieki i rokowania pacjentów z niewydolnością serca, ale przyniesie także oszczędności systemowi opieki zdrowotnej. Zdalne monitorowanie pacjentów obniża ryzyko ich zgonu oraz hospitalizacji – powiedział kilka dni temu PAP dr hab. Mateusz Tajstra ze Śląskiego Centrum Chorób Serca w Zabrzu, przedstawiając wyniki najnowszych badań.

Analitycy Instytutu Innowacyjnej Gospodarki (IIG) w raporcie „Ocena kosztów niewydolności serca w Polsce z perspektywy gospodarki państwa” policzyli, iż w latach 2014-2015 straty dla gospodarki związane z niewydolnością serca wyniosły 3,6 do 3,9 mld zł, natomiast koszty leczenia tych schorzeń od 760 mln do 900 mln zł. Większość tej sumy to koszty hospitalizacji.

Dziś w Polsce refundowana jest jednak tylko jedna procedura medyczna z wykorzystaniem rozwiązań telemedycyny – hybrydowa telerehabilitacja kardiologiczna. To pokazuje problemy, ale i możliwości rozwoju w tej branży – piszą autorzy raportu o polskich start-upach medycznych, czyli firmach medtech. To bardzo młoda branża – z omawianego raportu wynika, że ponad połowa polskich firm medtech powstała w latach 2016-2017, 6 proc. w 2018 r., a kolejnych 6 proc. jest właśnie w fazie uruchamiania. Łącznie w Polsce działa ich dziś około 150. W opisywanym badaniu udział wzięło ponad 60 firm, co pozwala zobaczyć pełny przekrój rynku. Dla przybliżenia skali przypomnijmy, że niewiele więcej, bo 160 – 170, mamy w Polsce tzw. fintechów, czyli start-upów, które wprowadzają nowatorskie rozwiązania w sektorze finansowym.

Medtechy działają w różnych obszarach związanych z ochroną zdrowia – od dbałości o kondycję, przez zdrowe odżywianie się, aż po różne specjalizacje medyczne, jak kardiologia, onkologia, okulistyka itp.

Kobiety stanowią zdecydowaną mniejszość wśród założycieli start-upów medtech. Może i są mniejszością, ale jednak założone przez nie start-upy zdecydowanie wyróżniają się na tle innych.

To co je z pewnością łączy to wykształcenie właścicieli – aż 57 proc. start-upowców z grupy medtech legitymuje się wykształceniem technicznym lub medycznym (38 proc. do 19 proc.) Zdecydowanie nie są to więc studenci próbujący swoich sił w nowej przestrzeni biznesowej. Aż 57 proc. właścicieli start-upów medycznych to grupa wiekowa 30-39 lat. Zdecydowana większość pytanych – 80 proc. – zakładając medtech miała już doświadczenia zawodowe z pracy u kogoś lub we własnej (rodzinnej) firmie.

Polskie medtechy to zdecydowanie nie są garażowe działalności. Niemal wszystkie tworzą miejsca pracy nie tylko dla założyciela. Ponad 60 proc. zatrudnia więcej niż 5 osób.

Medtech to nie biznes dla samotnych wilków. Potrzeba dużego zespołu i interdyscyplinarnej wiedzy oraz współpracy. Zróżnicowany pod kątem kompetencji dobór ludzi daje szansę na właściwy rozwój start-upu.

Po medtechach interdyscyplinarnych największa grupa firm koncentruje się na obszarze kardiologii – 15 proc. wszystkich działających w Polsce.

– Młodzi liderzy rynku nowych technologii dostrzegają swoją szansę w innowacjach w dziedzinie kardiologii i promocji zdrowia. To cieszy, bo rozwój nowych rozwiązań telemedycznych wpisuje się w Globalny Plan Działań WHO na lata 2013-2020. Trzeba głośno powiedzieć: kardiologia jest wdzięczną dziedziną medycyny dla start-upów – mówi cytowany w raporcie dr Andrzej Cacko z Zakładu Informatyki Medycznej i Telemedycyny Warszawskiego Uniwersytetu Medycznego.

Uwagę zwraca zainteresowanie medtechów niełatwą dziedziną jaką jest geriatria i opieka senioralna. W tym obszarze działa 6 proc. polskich medtechów. Biorąc pod uwagę zmiany demograficzne można śmiało przyjąć, że już w niedalekiej przyszłości będzie to dziedzina o ogromnym popycie. Aż połowa wszystkich respondentów deklaruje, iż oferowane rozwiązania dotyczą telemedycyny. W dalszej kolejności jest nowoczesna diagnostyka (40 proc.) oraz mHealth (35 proc.) i urządzenia medyczne (31 proc.).

Młodzi liderzy rynku nowych technologii dostrzegają swoją szansę w innowacjach w dziedzinie kardiologii i promocji zdrowia. To cieszy, bo rozwój nowych rozwiązań telemedycznych wpisuje się w Globalny Plan Działań WHO na lata 2013-2020.

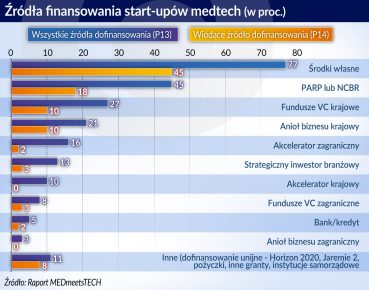

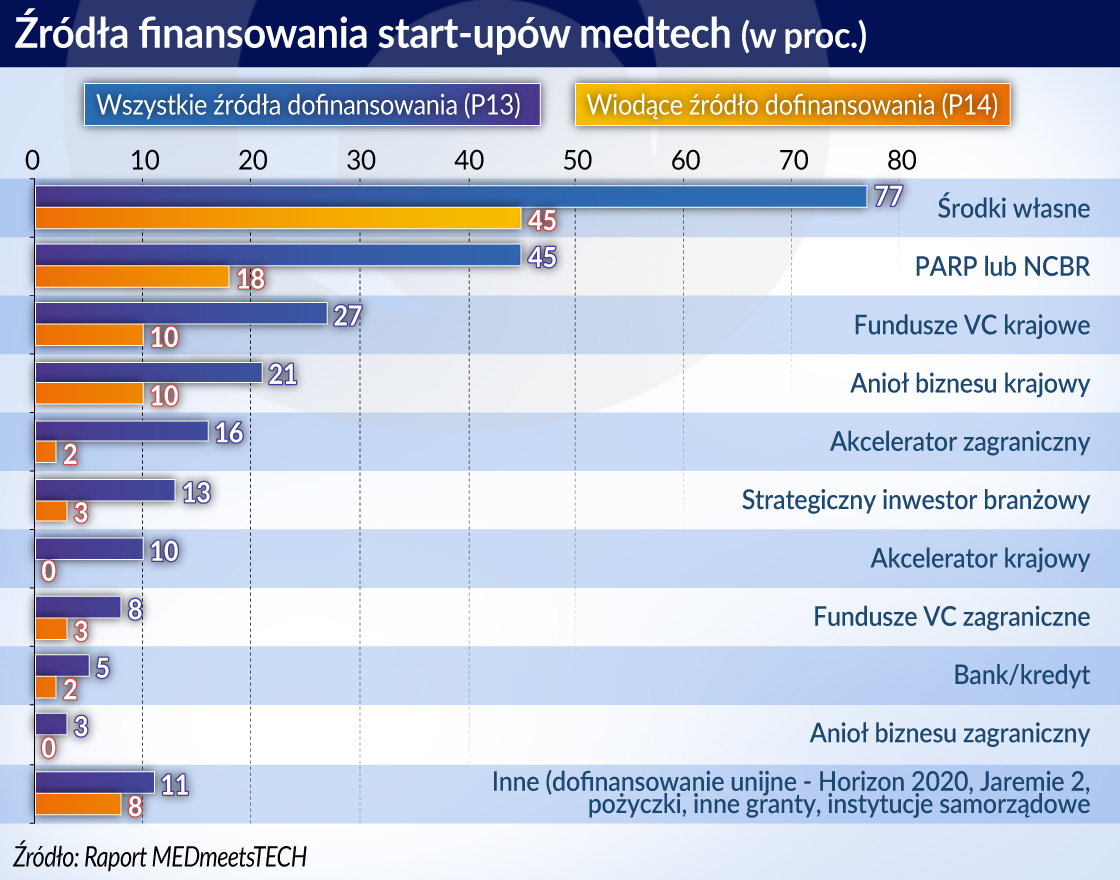

To co odróżnia medtech od wielu innych start-upowych działalności to próg wejścia związany ze specyfiką branży medycznej, a także konieczność przestrzegania postępujących w określonej kolejności procedur związanych z wyrobami medycznymi. Nieznajomość procedur certyfikacji grozi cofnięciem się na ścieżce wprowadzania swojej oferty na rynek do początkowych etapów – strata czasu oznacza stratę pieniędzy. Dla 45 proc. medtechów podstawowym źródłem finansowania były środki własne. Chętnie sięgają oni także po środki z PARP, NCBiR, funduszy venture capital. Zdecydowanie rzadziej po bankowe kredyty (z tego źródła pochodzi najwyżej 5 proc. kapitału). Niemal zerowy w finansowaniu polskich medtechów jest także udział zagranicznych inwestorów.

KPMG w raporcie podsumowującym 2018 r. podkreśla gwałtowny wzrost zainteresowania funduszy venture capital (VC) start-upami biotechnologicznymi i cyfrowego zdrowia na świecie. Inwestorzy wyłożyli na nie aż 23 mld dol. (aż o 40 proc. więcej niż rok wcześniej, gdy było to 16,85 mld dol.)

– Dynamiczny rozwój biotechnologii oraz cyfrowych rozwiązań wspomagających prewencję zdrowotną, diagnostykę oraz leczenie stwarza zupełnie nowe możliwości biznesowe, więc fundusze w naturalny sposób coraz chętniej inwestują w tę branżę – mówi dr Jerzy Kalinowski, doradca zarządu KPMG w Polsce.

Niestety, na razie to zainteresowanie funduszy w niewielkim stopniu dotyczy Europy. Na Starym Kontynencie na start-upy we wczesnej fazie rozwoju VC wydały 2,3 mld dol. (a to oznacza spadek do poprzedniego roku, kiedy inwestycje wyniosły 2,8 mld dol.). Fundusze poszukują w Europie m.in. właśnie start-upów ze sprawdzonymi rozwiązaniami w biotechnologii i e-zdrowiu.

Wśród start-upów dominującą większość stanowią te, których finansowanie nie przekroczyło 3 mln zł – oznacza to, że przedsięwzięcia te znajdują się jeszcze na bardzo wczesnej fazie rozwoju.

Zwiększone finansowanie spółek z branży farmaceutycznej i medycznej zapowiada Polski Fundusz Rozwoju (PFR). Do roku 2020 PFR Ventures zamierza zainwestować w fundusze venture capital (VC) prawie 2,5 mld zł. W tym roku pieniądze powinny już zacząć trafiać do konkretnych start-upów. W zależności od funduszu VC, kwota inwestycji może wynieść od 1 do 20 mln zł.

To co martwi, to brak właściwych relacji publicznego sektora medycznego z firmami medtech. Brak odpowiedniego personelu, brak czasu i brak możliwości sfinansowania oferty to główne powody, ale nie bez znaczenia jest też niechęć wynikająca z obaw „przed byciem zastąpionym”.

Innowacyjne spółki z obszaru medycyny mogą liczyć na finansowanie pochodzące od zespołów, które zaangażowały się w projekt Akademia BioMed PFR. Są to: Biomedin, Arkley Brinc, Montis Capital, Augere Venture, Redbreek Investment i Valuetech Growth.

To wcale jednak nie znaczy, że we współpracy z prywatnymi korporacjami nie ma barier. Przeciwnie, jest ich nawet więcej, ale mają one bardziej rynkowy charakter – obie strony rozjeżdżają się co do oczekiwań. Medtech najczęściej chciałby widzieć dużego partnera jako dostawcę bazy klientów, sieć dystrybucji nowego produktu. Korporacja zaś chce od start-upu „rozwiązania realnie istniejących problemów, leżących w zakresie medtech lub healthtech, które cechuje możliwie trwała przewaga konkurencyjna.” Takie podejście oznacza zaś długi proces decyzyjny, co medtechy w badaniu nazywają po prostu biurokracją.

Jeśli jednak będziemy pamiętać o tym, że to młoda branża, która rozwijać się zaczęła raptem 3-4 lata temu, to śmiało można przyjąć, że za kilka lat zobaczymy jednak rynkowe efekty tych prób nawiązania współpracy. Warunkiem jest jednak znacznie mocniejsze włączenie się strony publicznej, przede wszystkim instytucji rządowych.

Wszystkie cytaty wyróżnione w tekście pochodzą z raportu MEDmeetsTECH, który mogą państwo znaleźć TU