Z 70 do 87 proc. wzrósł od 2011 r. odsetek Polaków posiadających konto bankowe, ale jedynie 52 proc. aktywnie nim zawiaduje z pomocą urządzeń mobilnych i internetu. Łatwy dostęp do konta ułatwia tymczasem – wynika z doświadczeń - nie tylko wydawanie pieniędzy, ale także ich oszczędzanie.

Przy okazji najnowszego przeglądu perspektyw gospodarczych w świecie (Europe and Central Asia Economic Update, Spring 2019 : Financial Inclusion) eksperci Banku Światowego bardziej szczegółowo przyjrzeli się postępom w upowszechnianiu stosowania nowoczesnych narzędzi dostępu do usług i serwisów finansowych w krajach europejskich i azjatyckich. Raport odnosi się przede wszystkim do naszej części Europy oraz do krajów wchodzących niegdyś w skład ZSRR, wspólnie określanych w Banku Światowym jako region ECA. Dokumentacja zebrana w trakcie badania, które objęło w sumie 150 tys. mieszkańców w 144 krajach pozwala jednak na szersze porównania geograficzne w tej dziedzinie.

W rozpowszechnianiu cyfrowych narzędzi posługiwania się pieniądzem eksperci Banku Światowego upatrują jedną z kluczowych dróg przyspieszenia rozwoju gospodarczego. Wiele prac teoretycznych i empirycznych wyraźnie wskazuje, że przezwyciężenie wykluczenia cyfrowego otwiera nowe możliwości edukacyjne, w tym i w dziedzinie finansów osobistych, pozwala w wygodniejszy sposób gromadzić nawet niewielkie oszczędności, umożliwia inwestowanie. Wszystko to razem prowadzi do większego równouprawnienia ekonomicznego w społeczeństwach i przyczynia się do ograniczenia sfer biedy w świecie. Jednym ze wskazywanych w raporcie przykładów jest Kenia, gdzie – jak wynika z bardziej szczegółowych badań – rozwój telefonii komórkowej, serwisów mobilnych i aplikacji przyczynił się do zwiększenia oszczędności o 20 proc. i ograniczenia sfery biedy w kraju o 22 proc.

Poszerzanie mobilnego dostępu do usług finansowych przynosi korzyści także z punktu widzenia instytucji publicznych, zmniejszając koszty administrowania transferami socjalnymi i zawężając jednocześnie pole dla możliwej przy tej okazji korupcji. Podawany jest w tym kontekście przykład Indii, gdzie wyciek z funduszy przeznaczanych na emerytury po wprowadzeniu bezgotówkowych form płatności zmalał o 47 proc. W Nigrze po wprowadzeniu wypłat z użyciem telefonów komórkowych koszty transferów socjalnych zmalały o 20 proc.

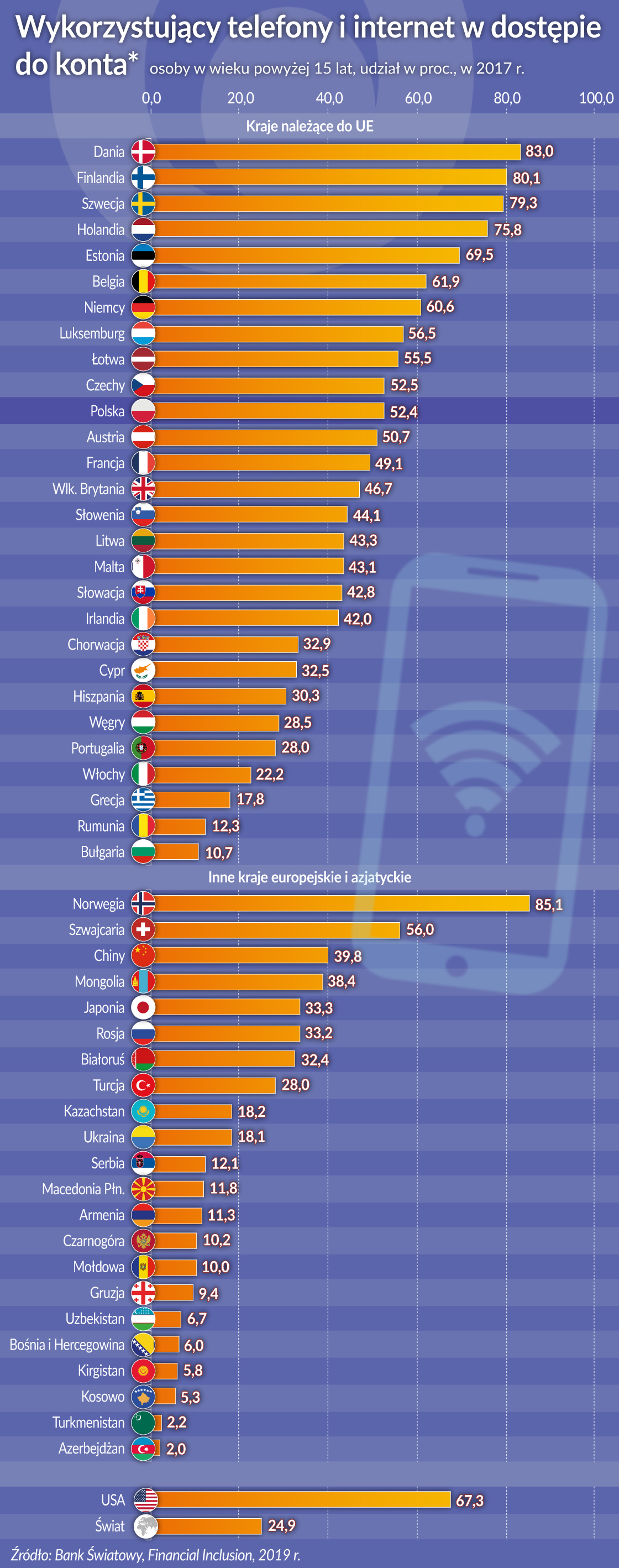

W krajach rozwiniętych, gdzie dostęp do konta za pomocą internetu i urządzeń mobilnych często przekroczył już poziom 90 proc. populacji, nacisk kładzie się przede wszystkim na faktyczne korzystanie z istniejących możliwości. Nawet bowiem w takich krajach, w których praktycznie wszyscy mieszkańcy posiadają już konta bankowe (wiodąca w tym rola Skandynawii), korzystanie z nich przy użyciu telefonu i internetu jest dużo mniej powszechne. Przykładowo w Norwegii wynosi ono 85,1 proc., w Danii – 83 proc., a Finlandii – 80,1 proc.

Pomimo szybkiego rozwoju internetu i telefonii komórkowej w całym świecie nadal są duże różnice pomiędzy krajami europejskimi i azjatyckimi w faktycznym, codziennym jego wykorzystywaniu przy dostępie do usług finansowych. W krajach Unii Europejskiej im bardziej na południe tym udział ten maleje. Wspomnianej Danii i Finlandii nieznacznie jedynie ustępuje Szwecja i Holandia. Z mobilnego dostępu do własnych pieniędzy powszechnie korzysta ponad 60 proc. dorosłych mieszkańców także w Estonii, Belgii i Niemczech.

Na przeciwległym biegunie są Grecja, Rumunia i Bułgaria, gdzie krąg najbardziej oswojonych z cyfrowymi finansami nie przekracza jeszcze poziomu 20 proc. Na podobnym, albo jeszcze niższym poziomie digitalizacji finansów osobistych są mieszkańcy pozostałych krajów bałkańskich oraz większości krajów byłego ZSRR. Wyjątkami są Białoruś i Rosja, gdzie udział korzystających z mobilnego dostępu do konta jest wyższy i wynosi – odpowiednio – 32 i 33 proc. Warto zwrócić uwagę, że w Mongolii i w Chinach dochodzi on już do 40 proc.

W Polsce – dla porównania – udział korzystających z mobilnego dostępu do konta wyniósł w 2017 r. – według danych ekspertów Banku Światowego – 52,4 proc., co sytuowało nas na poziomie zbliżonym do Czech (52,5 proc.), wyższym niż w wielu krajach Unii Europejskiej, m.in. w Austrii, Francji, czy Wielkiej Brytanii.

Dokumentacja zebrana w raporcie Banku Światowego i w udostępnianej przez bank bazie danych pozwala na więcej o wiele bardziej szczegółowych porównań. Przykładowo – udział (wśród dorosłych, powyżej 15 roku życia) kupujących i płacących poprzez internet zwiększył się w świecie z 16,7 proc. w 2014 r. do 29,0 proc. w 2017 r. W Polsce udział ten jest znacznie wyższy, podniósł się w tym czasie z 42,7 do 64,6 proc. Niewiele pod tym względem ustępujemy mieszkańcom całej strefy euro (68,6 proc.).

Ciekawe są także obserwacje wskazujące na duże tempo kurczenia się obszarów wykluczenia cyfrowego. Jeszcze w 2011 r. własne konto bankowe posiadało jedynie 70,2 proc. dorosłych (powyżej 15 roku życia wedle Banku Światowego) mieszkańców naszego kraju. Do 2017 r. ich udział wzrósł do 86,7 proc. Jeszcze wyższy on był (powyżej 90 proc.) wśród osób pracujących i wśród osób powyżej 25 roku życia.

>>> Bank Światowy o perspektywach rozwoju i wykluczeniu cyfrowym