Tegoroczne testy warunków skrajnych 34 największe amerykańskie banki zaliczyły bez problemów. Niektóre, jak Citigroup czy Bank of America, będą mogły nawet wypłacić akcjonariuszom gigantyczne kwoty. Ich „złota era” nie potrwa wiecznie. Za kilka kwartałów zostaną poddane testom twardej rzeczywistości nowej fazy cyklu gospodarczego.

Stres testy oraz Comprehensive Capital Analysis and Review (CCAR), czyli nadzorcza ocena adekwatności kapitałowej, procesów planowania kapitału i zdolności instytucji do wypłaty dywidend akcjonariuszom odbywają się w USA co roku od ośmiu lat. Po raz pierwszy w 2015 roku wszystkie badane instytucje zaliczyły stres testy. O ile wcześniej Fed kwestionował w wielu przypadkach plany wypłaty dywidendy lub skupu własnych akcji, o tyle od 2015 roku zdecydowaną większość tych planów aprobował, a obiekcje dotyczyły tylko pojedynczych przypadków. Później co roku potwierdzało się, że banki w USA pożegnały się z kryzysem, a ponadto zyskały odporność na globalne zawirowania.

Od początku tego roku amerykańskie banki płacą podatek w wysokości 20 proc. stawki podstawowej, co dla większości wielkich instytucji oznacza obniżkę efektywnej stopy opodatkowania o ponad jedną trzecią. Dla największego banku JP Morgan efektywna stawka w I kwartale tego roku spadła z 32 proc. do 19. Dzięki temu zysk netto całego sektora w I kwartale tego roku osiągnął wysokość 56 mld dolarów, ustanawiając pokryzysowy rekord.

– Nawet przy jednorazowych wyzwaniach związanych ze zmianami prawa podatkowego, wyniki CCAR pokazują, że największe banki mają wysoki poziom kapitału, a po zatwierdzeniu podziału kapitału zachowają zdolność do udzielania kredytów nawet w czasie ostrej recesji – powiedział odpowiedzialny za nadzór bankowy wiceprzewodniczący Fed Randal Quarles, cytowany w komunikacie. Oceniając plan kapitałowy banku, Fed uwzględnia zarówno czynniki ilościowe – czyli wyniki stres testów, które mówią, jakie straty poniósłby bank w założonych warunkach i jakie spowodowałoby to skutki dla jego kapitałów – jak i czynniki jakościowe. W tym roku 18 spośród największych i najbardziej złożonych banków podlegało zarówno ocenom ilościowym, jak i jakościowym, a 17 innych instytucji podlegało jedynie testom ilościowym.

Metodologia w skrócie

Stres testy odbywają się w USA według trzech scenariuszy: podstawowego, negatywnego i poważnie niekorzystnego.

Największą uwagę oczywiście przykuwa ten ostatni i straty wynikające z założonych w nim warunków oraz ich skutki dla kapitałów. Scenariusze w tegorocznych testach obejmowały okres od I kwartału 2018 roku do I kwartału 2020. Skrajnie niekorzystny scenariusz zakładał między innymi bardzo głęboką recesję i nawet 65-procentowy spadek cen akcji w USA.

Każdy scenariusz charakteryzuje 28 zmiennych. 16 z nich opisuje sytuację gospodarczą w USA. To zmienne makroekonomiczne: wzrost/spadek PKB, stopa bezrobocia, realny dochód do dyspozycji gospodarstw domowych czy inflacja. Kolejną grupę stanowią zmienne rynkowe – zmiany cen akcji, nieruchomości, krótko- i długoterminowych stóp rynkowych.

Następna grupa opisuje projektowany rozwój sytuacji gospodarczej w czterech regionach – strefie euro, Wielkiej Brytanii, Japonii i na rynkach wschodzących Azji (są to Chiny, Indie, Korea Południowa, Hongkong i Tajwan). Obejmuje ona zmiany PKB, inflacji oraz kursu lokalnych walut do dolara.

Na podstawie każdego ze scenariuszy bank musi oszacować przewidywane przychody, straty, rezerwy oraz poziom kapitału pro forma. Gdyby poziom kapitału spadł poniżej minimów lub niebezpiecznie się do nich zbliżył, bank musi to uwzględnić w swoich planach. Nie mógłby kapitału i zysków dystrybuować.

Fed może nakazać weryfikację planów kapitałowych, ich zmianę lub stworzenie od nowa, w zależności od tego, jak ocenia rzetelność podejścia banku do założonych w scenariuszach zagrożeń, ale także do zagrożeń specyficznych dla niego – wynikających z charakteru jego operacji, struktury aktywów, ekspozycji regionalnych czy złożoności struktur, za pośrednictwem których prowadzi działalność. Ta część procesu, w której analizowane są aspekty jakościowe działania banku i tworzonych przez niego planów kapitałowych – to właśnie CCAR.

Ocena nadzoru w ramach CCAR obejmuje także zarządzanie instytucją, ryzykiem, metody identyfikacji i mierzenia ryzyka, adekwatność modeli wewnętrznych do obszarów prowadzonej działalności czy też ład korporacyjny. Fed ocenia procesy decyzyjne, jak również spójność danych zarządczych i efektywność kontroli wewnętrznej. Takiej ocenie podlega 18 największych banków w USA o sumie bilansowej przekraczającej 250 mld dolarów.

Scenariusz głębokiej recesji

Tegoroczny scenariusz skrajnie niekorzystny zakładał warunki znacząco bardziej wymagające dla banków, niż zakładane w ubiegłym roku. Przewidywał głęboką globalną recesję, o zróżnicowanej skali i tempie rozprzestrzeniania się w różnych regionach. Recesja miała zacząć się w USA w I kwartale 2018 roku, a jej szczyt przypadał na III kwartał 2019. W jej wyniku PKB miał się zmniejszyć o 7,5 proc. od przedkryzysowego szczytu, stopa bezrobocia – wzrosnąć do 10 proc., a ceny konsumpcyjne miały się zatrzymać.

Rozprzestrzeniającej się recesji towarzyszyć miała niepewność co do długoterminowych perspektyw gospodarki światowej, wypłacalności rządów oraz cen aktywów. Wartość indeksu VIX miała wzrosnąć o ponad 60 proc. w I połowie 2018 roku. Skutkiem tego była globalna awersja do długoterminowych aktywów dłużnych. W jej wyniku spadały rentowności papierów krótkoterminowych, ale rentowności 10-letnich obligacji USA utrzymywały się na wysokich poziomach. Krzywe dochodowości w USA i w pozostałych regionach stawały się strome. Następowała głęboka korekta cen wszystkich aktywów, w tym obligacji korporacyjnych i nieruchomości, a ceny akcji na początku 2019 roku miałyby spaść o 65 proc. w stosunku do końca roku 2017.

W porównaniu do skrajnie niekorzystnego scenariusza z poprzedniego roku, tym razem został założony znacznie silniejszy spadek koniunktury w USA, z bardziej stromą krzywą rentowności i głębszą przeceną aktywów. Ubiegłoroczny scenariusz nie przewidywał recesji na wschodzących rynkach Azji, a w tym roku ją założono. Zaprojektowano też głębszą i dłuższą recesję w strefie euro i w Wielkiej Brytanii.

Bank of America, Citigroup, Goldman Sachs, JP Morgan Chase, Morgan Stanley i Wells Fargo, z powodu dużych ekspozycji handlowych, przeszły dodatkowy test szoku rynkowego. Scenariusz zakładał nagły gwałtowny wzrost premii za ryzyko i wzrost ryzyka kredytowego, silne nachylenie krzywej dochodowości w USA oraz wyprzedaż amerykańskich aktywów w stosunku do innych krajów rozwiniętych. Testowi na szok rynkowy zostały poddane także amerykańskie spółki zagranicznych instytucji: Barclays US, Credit Suisse Holdings USA, Deutsche Bank USA, HSBC North America, Royal Bank of Canada USA i UBS Americas.

Banki poddane testowi szoku rynkowego oraz Bank of New York Mellon i State Street przeszły również test na niewykonanie zobowiązania z tytułu instrumentów pochodnych oraz transakcji finansowania papierami wartościowymi przez kontrahenta. Banki te szacowały straty i ich wpływ na kapitał na wypadek bankructwa największego swojego kontrahenta.

Nie wszystkim idzie doskonale

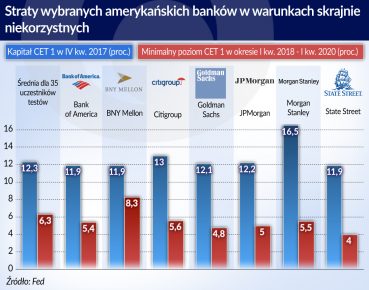

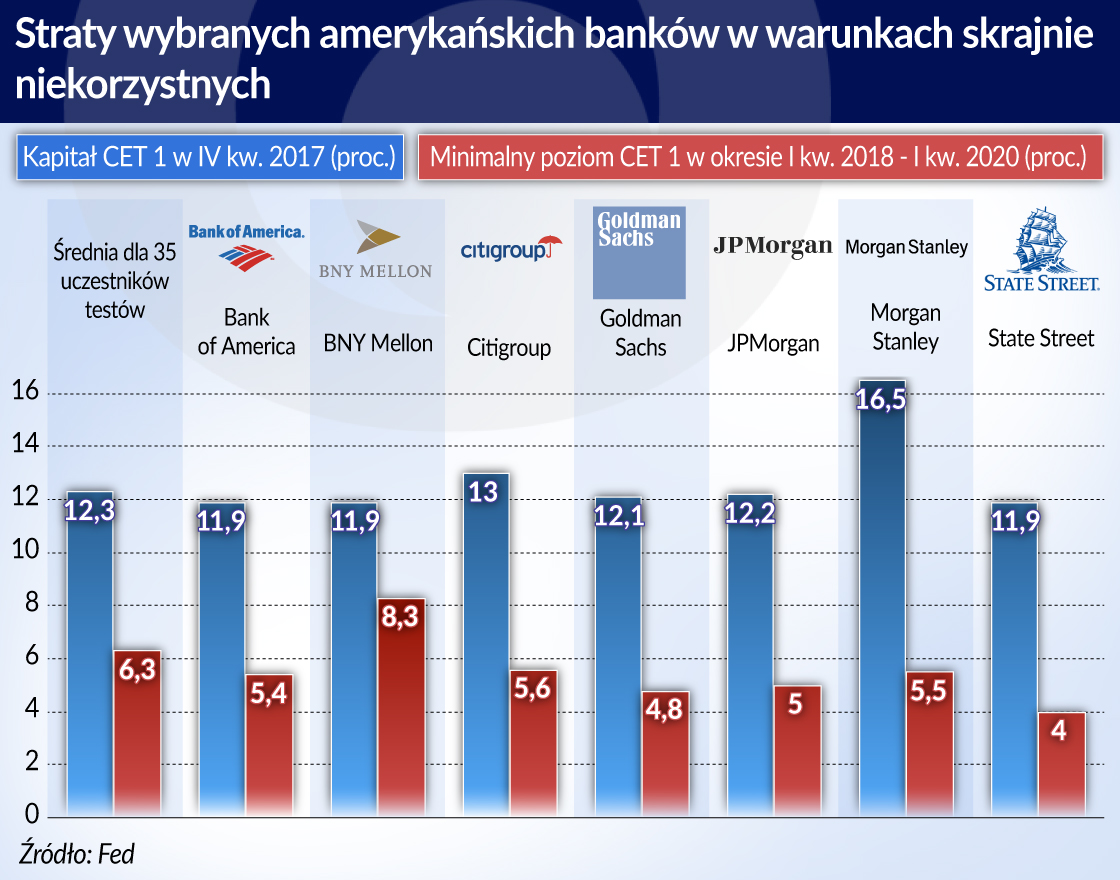

Od pierwszych stres testów przeprowadzonych w 2009 roku amerykańskie banki zwiększyły najtwardszy kapitał CET 1 ponad dwukrotnie, z 5,2 proc. w I kwartale 2009 roku do 12,3 proc. w IV kwartale 2017. Nominalnie oznacza to wzrost w tym okresie o ponad 800 mld dolarów, do ponad 1,2 biliona – podał Fed.

Scenariusz skrajnie niekorzystny pokazał, że średni wskaźnik CET 1 35 największych amerykańskich instytucji spadłby z 12,3 proc. na koniec 2017 roku do minimum 6,2 proc. w trakcie założonego okresu. Po nakazanej kilku instytucjom przez Fed korekcie byłoby to 6,3 proc. Jeśli chodzi o kapitał Tier 1 byłoby to odpowiednio z 13,9 do 7,9 (8,0 proc.). Całkowity wskaźnik kapitałowy obniżyłby się pod wpływem ciężkiej recesji i zaburzeń na rynkach z 16,3 do 10,4 (10,5 proc.).

Przypomnijmy, że nienaruszalne minimum wskaźników wynosi odpowiednio 4,5, 6 i 8 proc. Banki „wystartowały” do ćwiczeń z przeciętnym wskaźnikiem dźwigni w wysokości 8,8 proc. W warunkach skrajnie niekorzystnych osiągnąłby on minimum na poziomie 5 proc.

W tym roku Fed sprzeciwił się jedynie planom kapitałowym Deutsche Banku USA z powodu ich oceny jakościowej. Negatywnie ocenił spójność danych, jakimi dysponuje bank oraz kontrolę procesu planowania kapitałowego. Wskazał na uchybienia w przyjmowanych przez instytucję założeniach służących do prognozowania przychodów i strat w warunkach skrajnych. Rynek przewidywał, że DB będzie miał kłopoty z CCAR i akcje banku w ciągu tygodnia przed ogłoszeniem jego wyników straciły we Frankfurcie ponad 4,6 proc. Ocena Fed spowodowała jednak natychmiastowe odbicie ich cen w górę. Nadzór uznał, że Goldman Sachs i Morgan Stanley muszą w tym roku zwiększyć kapitały i dlatego nakazał im poprawić plany w taki sposób, żeby utrzymały dystrybucję kapitału na poziomie z ubiegłych lat. Oznacza to, że wypłaty dla akcjonariuszy obu banków w tym roku nie wzrosną.

Zgodnie z pierwotnie przedłożonymi planami najtwardszy kapitał Goldmana Sachsa w warunkach skrajnie niekorzystnych obniżyłby się do 4,6 proc., a Morgana Stanleya do 5,0 proc. W obu bankach ich wskaźnik dźwigni spadłby poniżej wymaganego minimum.

Przegrani i wygrani

Goldman Sachs będzie mógł wypłacić akcjonariuszom w ciągu najbliższego roku zaledwie 6,3 mld dolarów. Bank ten zanotował w ostatnim kwartale zeszłego roku pierwszą od sześciu lat kwartalną stratę, po części z powodu „domiaru” podatkowego dla instytucji prowadzących działalność międzynarodową, ale po części z powodu spadku przychodów z działalności handlowej, która nastąpiła w wyniku silnej przeceny amerykańskich papierów dłużnych w końcu zeszłego roku. Bank postanowił skupić własne akcje za 5 mld dolarów, a więc mniej niż rok wcześniej, ale dywidendę zwiększy z 80 do 85 centów na akcję.

Swoje plany dystrybucji kapitału musi także zweryfikować State Street i przedstawić nowe do końca roku. Stało się tak, gdyż testy ujawniły ekspozycje wobec kontrahenta, które spowodowałyby duże straty, gdyby kontrahent zbankrutował. Bank został zobowiązany do zweryfikowania, czy powinien utrzymywać tak skoncentrowane ekspozycje, i wyjaśnienia, jak chce nimi zarządzać.

Największym wygranym tegorocznego ćwiczenia okazała się Citigroup, której najtwardszy kapitał w warunkach skrajnie niekorzystnych obniżyłby się do 7,2 proc. Bank zapowiedział wkrótce po ogłoszeniu wyników CCAR wzrost wypłaty kwartalnej dywidendy z 32 do 45 centów na akcję i skup akcji o wartości 17,6 mld dolarów w ciągu najbliższych czterech kwartałów. To 10 proc. akcji będących w obrocie publicznym. Nominalna wysokość dywidendy Citigroup nie jest wprawdzie najwyższa w historii, ale jest to najwyższa dywidenda w relacji do ceny akcji pośród wszystkich amerykańskich banków.

JP Morgan zwiększy wypłatę dywidendy z 56 do 80 centów na akcję i skupi akcje o wartości 20,7 mld dolarów. Dywidenda Bank of America wzrośnie o 25 proc., do 15 centów na akcję, a skup akcji będzie miał wartość 20,6 mld dolarów. Te zapowiedzi zrobiły największe wrażenie na inwestorach.

Rynek oczekiwał gorszych wyników CCAR. Przed ich ogłoszeniem ceny akcji wielu instytucji osiągnęły lokalne minima. W ciągu kolejnych tygodni po ogłoszeniu wyników ceny największych banków zaczęły rosnąć, ale daleko im jeszcze do szczytów z końca stycznia, kiedy cały amerykański rynek kapitałowy został poddany silnej korekcie. Analitycy podnieśli rekomendacje i ceny docelowe dla kilku instytucji, co oznacza, że „złota era bankowości” – jak to powtórzył w jednym z wywiadów Jamie Dimon, prezes JP Morgana – właśnie nadeszła.

A jednak procyklicznie

Zawirowania związane z „domiarem” podatkowym pod koniec zeszłego roku były jednorazowe, choć wpłynęły na wskaźniki kapitałowe kilku instytucji. Fed napisał, że obniżka podatku korporacyjnego ze stawką bazową 20 proc., wprowadzona od początku tego roku, pozwoli bankom amerykańskim jeszcze bardziej wzmocnić pozycję kapitałową. Przy rosnących stopach w USA i pogłębiającym się ich dysparytecie wobec Japonii, Szwajcarii czy strefy euro amerykańskie banki nie powinny mieć żadnych kłopotów z pozyskaniem kapitału.

„Oczekuje się, że TCJA [ustawa obniżająca podatki – przyp. JR] będzie mieć z czasem pozytywny wpływ na pozycję kapitałową firm, ponieważ niższa stawka podatku od osób prawnych zwiększa ich zyski po opodatkowaniu. Rezerwa Federalna oczekuje, że każda z tych firm wzmocni swoją pozycję kapitałową w najbliższym czasie” – napisał Fed.

Cięcie podatku spowodowało, że zyski banków w I kwartale wystrzeliły w górę. Zysk netto sektora wzrósł o 27,5 proc. w porównaniu do I kwartału 2017 roku do 56 mld dolarów. W środowisku rosnących stóp procentowych wynik odsetkowy wzrósł o 8,5 proc. rok do roku, a z tytułu opłat i prowizji – o 7,9 proc. Saldo kredytów wzrosło w ciągu roku o 4.9 proc. – podał amerykański ubezpieczyciel depozytów FDIC.

Przed bankami amerykańskimi nie rysuje się w krótkim terminie żaden niekorzystny scenariusz. Widać natomiast wcale nie hipotetyczny scenariusz końca cyklu koniunkturalnego, choć być może nie zrealizuje się on jeszcze w ciągu najbliższych kwartałów. FDIC już przed tym przestrzega i wskazuje na słabości sektora.

– Chociaż wyniki w tym kwartale były pozytywne, banki stoją wobec trudnego środowiska operacyjnego na końcowym etapie ekspansji gospodarczej. Przedłużony okres niskich stóp procentowych i coraz bardziej konkurencyjne warunki kredytowania (…) doprowadziły do zwiększenia ekspozycji na ryzyko stopy procentowej, ryzyko płynności i ryzyko kredytowe. Ponadto, wraz z obecną ekspansją na jej ostatnim etapie, sektor musi być przygotowany na zarządzanie nieuniknionym spowolnieniem gospodarczym, aby uniknąć zakłóceń systemu finansowego i utrzymać kredytowanie w cyklu gospodarczym – mówił na konferencji prasowej przewodniczący FDIC Martin Gruenberg.

Podgrzana procyklicznie – między innymi przez obniżkę podatków – gospodarka USA odnotowała w II kwartale tego roku wzrost o 4,1 proc., najwyższy od czterech lat. Niewykluczone, że w tej sytuacji banki amerykańskie też pokażą tendencje, przed którymi cała pokryzysowa praca regulatorów miała je chronić.