Banki muszą wzmacniać kapitały, dywidendy będą mniejsze

Banki powinny podnieść kapitał Tier 1 o około 9 mld zł w tym roku – wynika z zaleceń Komisji Nadzoru Finansowego w sprawie polityki dywidendowej. Nie wszystkim uda się to zrobić poprzez zatrzymanie zysków. Jedynie Citi Handlowy i Pekao trzeci rok z rzędu będą mogły cały zysk przeznaczyć na dywidendę.

(infografika Dariusz Gąszczyk)

KNF kolejny rok z rzędu zaostrzyła politykę dywidendową, gdyż uważa, że sektor bankowy jest za słabo skapitalizowany, żeby zabezpieczyć wszystkie rodzaje ryzyka. Szczególnie narażone są na nie banki mające duże portfele kredytów we frankach szwajcarskich. W dodatku w ciągu roku pojawiały się kolejne koncepcje przewalutowania tych kredytów, od całkiem wyważonych, po takie, w których banki poniosłyby całkowity koszt takiej operacji. W skrajnym wariancie byłby on ogromny.

– Wartości graniczne przewalutowania kredytów to od zera do 66 mld zł – mówił podczas niedawnego Kongresu Ryzyka Bankowego Andrzej Jakubiak, przewodniczący KNF.

Takich instytucji, w których ponad 10 proc. portfela kredytowego stanowią kredyty hipoteczne we frankach jest 14, i nadzorca po gwałtownym wzroście kursu szwajcarskiej waluty na początku 2015 roku zalecił im wstrzymanie wypłaty dywidendy. W październiku nałożył na te banki bufory kapitałowe, żeby pokryły one część tego ryzyka. Różne banki w różnym stopniu zostały nimi obciążone, w zależności od wielkości portfela i części jaka przekracza wartość zabezpieczeń. Łącznie bufory te wyniosły ok. 10 mld zł.

To tylko jedna z kategorii ryzyka. Choć – jak pisze KNF w ostatnich zaleceniach, dotyczących polityki dywidendowej – w latach 2010-2014 fundusze własne sektora bankowego wzrosły o 37,8 mld zł, czyli o 38,1 proc., banki muszą solidniej popracować nad wzmocnieniem swoich kapitałów.

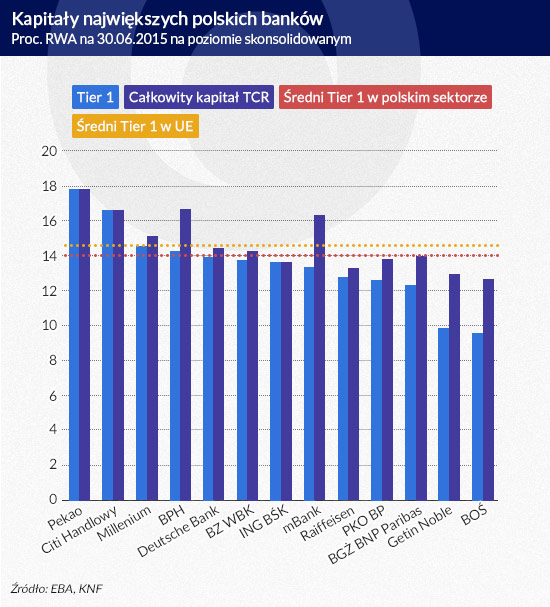

Ostatnie badania przejrzystości Europejskiego Urzędu Nadzoru Bankowego (EBA) mające na celu poznanie jakości kapitałów bankowych pokazują, że w większości krajów Unii (z wyjątkiem Węgier) tempo podnoszenia kapitałów było znacznie szybsze niż wzrost aktywów ważnych ryzykiem. Kapitały europejskich banków wzrosły od początku 2014 r. do połowy 2015 roku o ponad 200 mld euro, a aktywa ważone ryzykiem (RWA) – o 140 mld euro. Ta dynamika spowodowała, że polski sektor bankowy pod względem kapitalizacji znalazł się poniżej europejskiej średniej. Powyżej niej znajdują się zaledwie trzy polskie instytucje: Pekao, Citi Handlowy i Millennium, w tym ten ostatni nieznacznie.

(infografika DG)

KNF uważa, że polskie banki powinni zwiększyć kapitał Tier 1 do 15,2 proc. To oznacza, że przy wielkości ekspozycji ważonych ryzykiem na koniec września wartych bez mała 959 mld zł i kapitale Tier 1 w wysokości 136,6 mld zł, banki powinny go zwiększyć o ponad 9 mld zł. Na podobną kwotę opiewają właśnie domiary kapitałowe związane z kredytami we frankach.

Zaostrzenie kryteriów wypłaty dywidendy

Potrzeba dokapitalizowania to powód, dla którego KNF zaostrzyła w tym roku zalecenia dotyczące polityki dywidendowej, nakładając na banki dodatkowy kapitałowy bufor zabezpieczający w wysokości 1,25 pkt proc. Obowiązuje on od początku 2016 roku. Minimum dla kapitału Tier 1 wynosi zatem 10,25 proc. aktywów ważonych ryzykiem (RWA) plus domiary w przypadku tych banków, które mają portfele frankowych kredytów. Odpowiednio, całkowity wskaźnik kapitału (TCR) powinien wynosić nie mniej niż 13,25 proc. plus ewentualne domiary.

Wymagania te są podstawą do prowadzenia polityki dywidendowej. Badania EBA pokazały także, że w sytuacji, w których trudno jest bankom pozyskać z rynku kapitał, kluczowe znaczenie dla jego odbudowy ma zatrzymywanie zysków. Właśnie dlatego KNF podniosła poprzeczkę gdy chodzi o dzielenie się zyskiem z akcjonariuszami.

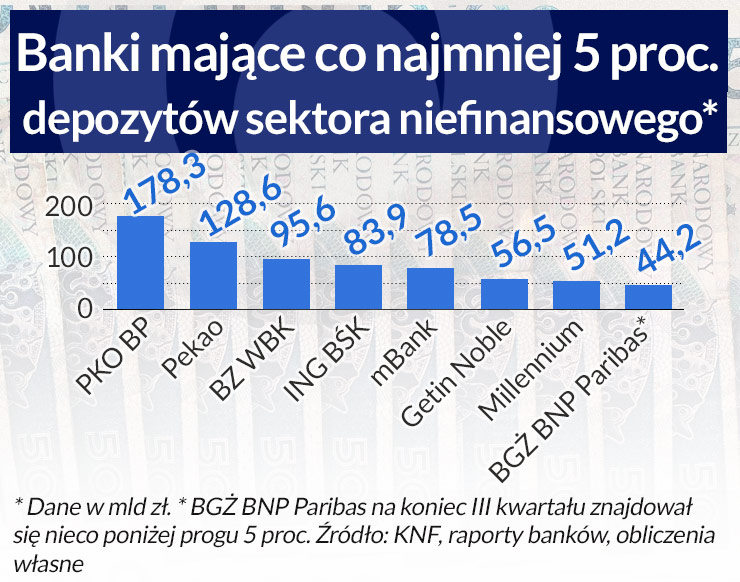

Podobnie jak w 2014 roku, KNF „wyróżniła” banki mające co najmniej 5-procentowy udział w rynku depozytów sektora niefinansowego i uznała, że muszą one mieć dodatkowo o 3 pkt proc. kapitału więcej niż wynoszą wymogi wraz z domiarami, żeby móc wypłacić dywidendę. Mniejsze banki, żeby myśleć o wypłacie zysku, także muszą mieć wyższy od wymaganego kapitał, ale tylko o 1 pkt.

Banków z co najmniej 5-procentowym udziałem w rynku depozytów jest siedem i są to te same instytucje, co w 2014 roku. Według danych KNF, wartość depozytów od sektora niefinansowego w całym sektorze bankowym to na koniec III kwartału prawie 895 mld zł. Oznacza to, że próg 5 proc. sytuuje się w okolicach 45 mld zł depozytów. Patrząc na przyrost depozytów, który ostatnio w ciągu kwartału sięga, a czasem nawet przekracza 20 mld zł, na koniec 2015 roku udział 5-procentowy może oznaczać kwotę 46 mld zł.

Banki te to PKO BP (178,3 mld zł), Pekao (128,6 mld zł), BZ WBK (95,6 mld zł), ING BŚK (83,9 mld zł), mBank (78,5 mld zł), Getin Noble (56,5 mld zł) i Millennium (51,2 mld zł). BGŻ BNP Paribas na koniec III kwartału miał 44,2 mld zł depozytów, a ostatnio zdecydowanie walczył o nowych klientów. Ma też szansę do końca roku przekroczyć próg 5 proc.

Stosunkowo duży udział w rynku depozytów ma jeszcze Raiffeisen Polbank (35,3 mld zł według ostatniego dostępnego raportu za I półrocze 2015 r.), a kolejne – Citi Handlowy (18,8 mld zł) czy Deutsche Bank Polska (16,2 mld zł na koniec 2014 roku) – są już zdecydowanie mniejsze.

W tegorocznej polityce dywidendowej KNF poluzowała natomiast nieco kryterium oceny BION. Ocena ta, żeby bank mógł wypłacić dywidendę za 2014 roku, musiała być nie niższa niż 2. Do wypłaty dywidendy za 2015 roku wystarczy ocena 2,5. W tym roku doszło jeszcze kryterium wskaźnika dźwigni (leverage ratio, LR), który banki muszą już raportować. Wskaźnik dźwigni to odwrotność dźwigni stosowanej przez bank, czyli relacja kapitału Tier 1 do wszystkich aktywów, a nie tylko do tych ważonych ryzykiem. Wymóg wynosi 3 proc.

Wskaźnik dźwigni nie powinien stanowić żadnego problemu. Według zaleceń KNF bank może wypłacać dywidendę, jeśli jego wskaźnik dźwigni jest większy niż 5 proc. Średni wskaźnik dźwigni w polskim sektorze bankowym wynosi 8,64 proc., podczas gdy w Unii –4,88 proc. Prawdopodobnie trudno byłoby znaleźć w Polsce bank, który dźwignię ma za długą. Jednak w przypadku banków stosujących zaawansowane metody szacowania ryzyka taka bariera – choć ma na razie czysto teoretyczne znaczenie – została postawiona.

Dywidendy za dwa lata

Żeby w ogóle myśleć o wypłacie dywidendy za 2015 rok, bank mający 5 proc. w rynku depozytów będzie musiał mieć 13,25 proc. kapitału Tier 1 plus 75 proc. ewentualnego domiaru. Banki z mniejszym udziałem w rynku depozytów będą musiały mieć odpowiednio 11,25 proc. plus 75 proc. domiaru. Domiary kapitałowe mają obowiązywać dotąd, póki Komisja ich nie zdejmie i dlatego obowiązują one w polityce dywidendowej także za 2015 rok. Do połowy 2016 roku banki mają przedstawić plan, w jaki sposób uzupełnią kapitał, żeby spełnić obowiązujące wymogi wraz z domiarami. Trzem bankom brakuje aktualnie kapitału, żeby pokryć minimum wraz z domiarami.

– Mogą zatrzymać dywidendę za 2015 rok, a jak im zabraknie, to mogą zatrzymywać zysk za 2016 rok, mogą sprzedać portfel, mogą zacząć restrukturyzować te kredyty. Każdy bank przedstawia swoje indywidualne stanowisko, jak chce to zrobić. Nadzór podejmie decyzję, kiedy zdjąć bufory. Wielkość buforów może się zmieniać – bank może sprzedać część portfela, portfel może być w porozumieniu z klientami przewalutowany – powiedział podczas Kongresu Ryzyka Bankowego wiceprzewodniczący KNF Wojciech Kwaśniak.

Ogłoszenie polityki dywidendowej dotyczącej 2015 roku będzie mieć wpływ na to, co banki zrobią z zyskiem za rok poprzedni. Przypomnijmy, że po gwałtownym umocnieniu franka na początku 2015 roku KNF zaleciła 14 bankom wstrzymanie się z wypłatą zysku za 2014 rok. Z największych banków dywidendę za 2014 rok wypłaciły tylko Citi Handlowy (99,94 proc. zysku, czyli 970,9 mln zł) oraz Pekao (98,6 proc. zysku, czyli 2624,7 mln zł). ING BŚK za 2014 rok wypłacił połowę zysku w postaci dywidendy.

Po decyzjach KNF z początku roku niektóre banki przeznaczyły przynajmniej cześć zysków na kapitały, a tylko część pozostawiły niepodzielone. Tak zrobiły PKO BP, BZ WBK i Millennium. Akcjonariusze PKO BP przeznaczyli 1,9 mld zł z zysku za 2014 rok na kapitał zapasowy, a 1,25 mld zł zostało niepodzielone. BZ WBK na kapitał rezerwowy przeznaczył 1,04 mld zł, a niepodzielone pozostawił 952,7 mln zł.

W 2014 roku KNF zaleciła żeby 50 proc. zysku na dywidendę mogły przeznaczyć banki posiadające łączny współczynnik w przedziale 12,5–15,5 proc. Oznacza to, że dolną granicę widełek należałoby podnieść o wielkość domiarów, które dostały banki w związku z kredytami we frankach. I tak, dla PKO BP jest to 13,26 proc., dla BZ WBK – 13,22 proc., dla Millennium – 16,33 proc., dla mBanku – 16,89 proc.

Kryterium jest wysokość kapitału Tier 1 na poziomie jednostkowym, a nie wszystkie banki podają te dane w raportach kwartalnych czy półrocznych. Można jednak szacować, że PKO BP, BZ WBK i mBank nie będą mieć problemów z wypłatą niepodzielonego zysku czy też połowy zatrzymanego zeszłorocznego zysku. mBank podawał w raporcie półrocznym, że jego jednostkowy współczynnik kapitałowy wynosił 18,88 proc. Współczynnik skonsolidowany Millennium na koniec III kwartału wynosił 16 proc. Może on mieć kłopot z wypłatą połowy zysku za 2014 rok.

ING BŚK w tym roku rósł bardzo szybko po stronie kredytowej i depozytowej, ale to wpłynęła na relatywne obniżenie jego współczynnika kapitałowego. Bank będzie zapewne rozważał, czy płacić dywidendę, czy też zatrzymać – być może cały zysk, by utrzymać tempo ekspansji.

Kilka banków, w tym Getin Noble, Alior i BPH zapowiadały już wcześniej, że do 2016 roku dywidendy płacić nie będą, a niedawno niewypłacanie dywidendy za 2015 rok zadeklarował BGŻ BNP Paribas. Niektóre z nich, nawet zatrzymując zyski, mogą mieć kłopoty z prowadzeniem akcji kredytowej.

Nad tym, czy wypłacić dywidendę za 2014 rok, banki będą się musiały zastanowić, gdyż naa 2015 rok poprzeczka została po raz kolejny podniesiona. Może się więc opłacić zatrzymać zyski nie tylko za 2014 r., ale może nawet 2015 rok, żeby w przyszłości nie zaskakiwać akcjonariuszy. Tym bardziej, że z podatku bankowego mają być wyłączone fundusze własne, a więc jeśli banki będą silniejsze, zmniejszą wymiar nowej daniny.

(infografika DG)

Zaważą domiary

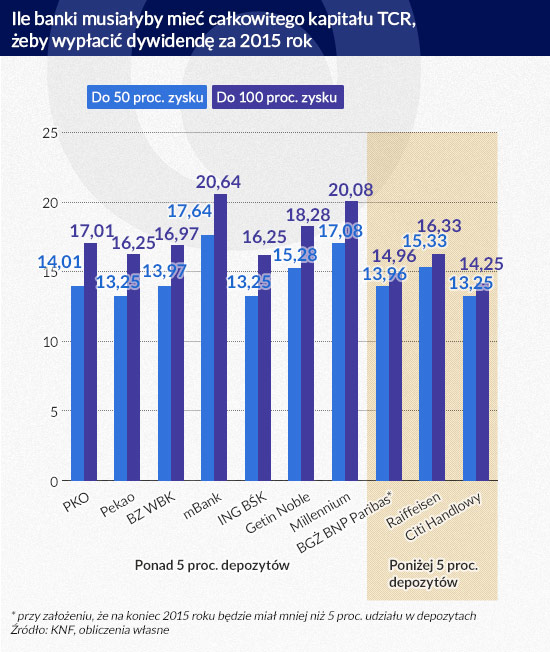

Warunkiem wypłaty do 100 proc. zysku przez banki z ponad 5-procentowym udziałem w rynku depozytów, jest łączny współczynnik kapitałowy wyższy od 16,25 proc. plus 100 proc. domiaru kapitałowego. Spośród największych banków kryteria takie spełnia jedynie Pekao. W przypadku innych, nawet dobrze skapitalizowanych banków nadzieje pogrążyły domiary. Żeby wypłacić 100 proc. zysku akcjonariuszom, łączny współczynnik kapitałowy mBanku musiałby wzrosnąć do 20,64 proc., a Millenium – do 20,08 proc.

Mniejsze banki, by wypłacić 100 proc. zysku, musiałyby mieć 14,25 proc. całkowitego kapitału plus 100 proc. ewentualnego domiaru. Z tych banków nad poprzeczką mieści się jedynie Citi Handlowy. Nie mają szans jej przekroczyć banki niepubliczne z pierwszej dziesiątki, ani Raiffeisen (otrzymał domiar w wysokości 2,08 pp), ani Deutsche Bank Polska, który wysokości domiaru nie ujawnił. Z źródeł rynkowych wiadomo, że powinien mieć kapitał całkowity w wysokości ok. 16 proc.

Sporo banków może mieć natomiast kapitały pozwalające na wypłatę do połowy zysku. Dla największych banków kryterium jest łączny współczynnik kapitałowy wyższy od 13,25 proc. plus 100 proc. domiaru. Dla PKO BP oznaczałoby to konieczność osiągnięcia współczynnika 14,04 proc., dla BZ WBK – 13,97 proc., mBanku – 17,64 proc., Millennium – 17,08 proc. W przypadku PKO BP, BZ WBK i mBanku spełnienie tych wymogów na koniec roku jest wysoce prawdopodobne, a w przypadku Millennium – mocno wątpliwe. ING BŚK prawdopodobnie będzie mógł przeznaczyć na dywidendę połowę zysku drugi rok z kolei.

Spośród siedmiu największych banków jakąkolwiek dywidendę za 2015 rok będą mogły wypłacić te, które mają kapitał Tier 1 wyższy od 13,25 proc. plus 75 proc. ewentualnego domiaru, a spośród mniejszych – te o kapitale Tier 1 wyższym od 11,25 proc. plus 75 proc. domiaru. Niewykluczone, że niektóre banki, jak Millennium, zdecydują się wypłacić dywidendę w wysokości ok. 30 proc. zysku.

Decydując o dywidendach za 2014 i 2015 rok akcjonariusze banków będą musieli rozważyć, czy opłaca im się bardziej bieżąca dywidenda, czy też wzmocnienie kapitałowe banków, umożliwiające ich dalszy wzrost. W przypadku części banków wypłata zysków mogłaby oznaczać spore zahamowanie akcji kredytowej, a nawet konieczność delewarowania. Z drugiej strony 2014 rok był ostatnim niebotycznych zysków, a więc w kolejnych latach, bez względu na progi kapitałowe, wypłaty będą już znacznie mniejsze. A równocześnie zmniejsza się szansa na wzmacnianie kapitałów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.