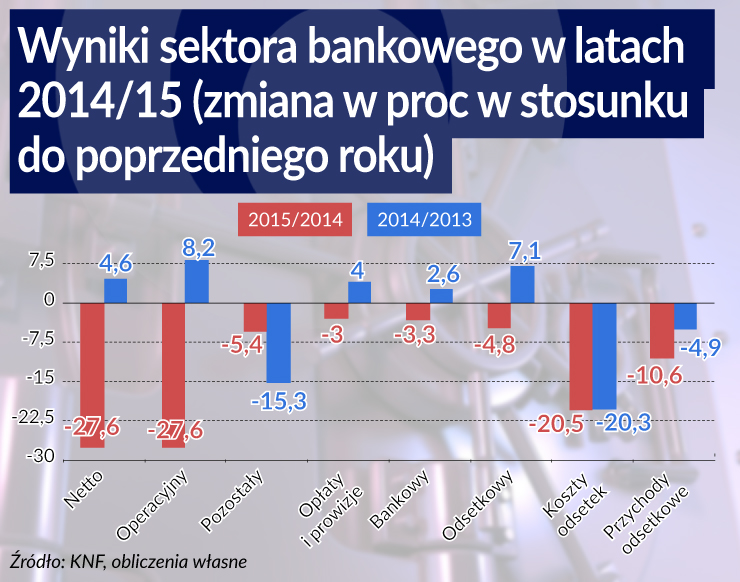

Spadek zysku netto banków o 27,6 proc., do niespełna 11,5 mld zł, to tylko jedna strona prawdy o sytuacji sektora. Ocena wyników pokazuje, że ma on wciąż silne fundamenty. Nie wszystkie banki zachowują odporność na coraz silniejszą presję, co może stać się problemem publicznym. A nawet te banki, które są odporne, wpadną z powodu podatku w splot trudnych do przewidzenia sytuacji.

Infografika Zbigniew Makowski

Policzone już zostało, co było powodem takiego spadku zysku: zaksięgowana w październiku strata upadłego SK Banku (1,4 mld zł) i związana z gwarancjami depozytów trzymanych w tym banku wpłata na Fundusz Ochrony Świadczeń Gwarantowanych w listopadzie (2 mld zł). Wcześniej, w marcu, banki zapłaciły wyższą niż w poprzednim roku o ok. 1 mld zł składkę na Bankowy Fundusz Gwarancyjny, gdyż ten musiał wypłacić depozyty klientom trzech upadłych SKOK-ów.

Termin wpłaty na Fundusz Wsparcia Kredytobiorców minął 18 lutego, ale większość banków dokonała jej już w grudniu (na ponad 400 mln zł, z 600 mln zł, które obciążyły cały sektor bankowy). W sumie to bez mała o 5 mld zł więcej obciążeń niż w poprzednim roku. Gdyby tę kwotę dodać do wyniku, zamiast gwałtownego spadku bylibyśmy w okolicach zeszłorocznego rekordu.

Dodatkowe obciążania publiczne spowodowały – jak w przypadku Millennium – spadek zwrotu z kapitału (ROE) o 2 punkty procentowe.

Rachunki te nie są jednak całkowicie ostateczne. Wszystko to były zdarzenia nadzwyczajne. Na nich – oprócz ryzyka związanego z kredytami we frankach – skupiała się też cała uwaga rynku i opinii publicznej. Wydarzenia polityczne spowodowały jednakże, że sektor bankowy znalazł się pod trwałą presją „nadzwyczajnych zdarzeń”: od lutego wszedł w życie podatek bankowy, a w styczniu Kancelaria Prezydenta przygotowała założenia do projektu ustawy o pomocy dla zadłużonych we frankach. Potencjał strat, jakie ten projekt ze sobą niesie, jest największym zagrożeniem dla stabilności systemu bankowego.

Przyjrzyjmy się jednak fundamentom, bo bez względu na zdarzenia nadzwyczajne i ich ostateczny kształt, to one zdecydują o tym, które banki sobie poradzą z przyszłą utratą dochodów, a które nie. Banków, które mogą sobie nie poradzić, przybywa w miarę presji obciążeń. Dlatego część z nich, przerzucając koszty na klientów, nie robi tego z chęci odniesienia nieuzasadnionych korzyści. One po prostu walczą o przetrwanie. Czy wybrały słuszną strategię – prawdopodobnie pokażą już najbliższe kwartały.

Wolumeny, jakość aktywów i transakcyjność

Jeśli popatrzymy na wynik na działalności bankowej w 2015 roku, to obraz sektora jest dużo lepszy. W porównaniu z poprzednim rekordowym rokiem wynik ten spadł, ale zaledwie o 3 proc., czyli o nieco ponad 1,7 mld zł. Jest on słabszy – też niewiele – niż w roku 2011 i 2012, ale lepszy niż na przykład w 2013 r. Świadczy to o tym, że fundamenty banków – mówimy tu o całym sektorze – nie psują się, pomimo silnych czynników oddziaływujących na nie, nie jednorazowo, ale średnio- i długoterminowo.

Pierwszy z tych czynników to kolejne obniżki opłaty interchange, do 0,2 i 0,3 proc. w końcu stycznia 2015 roku. Uderzyły one dotkliwie w wynik z opłat i prowizji. Podobny skutek miała zmiana zasad księgowania prowizji od sprzedawanych przez banki ubezpieczeń oraz eliminacja z rynku polisolokat.

Wyższa opłata na BFG będzie już prawdopodobnie obciążać trwale sektor, bo banki muszą nie tylko płacić za katastrofę sektora SKOK-ów, ale również napełniać fundusz mający służyć do prowadzenia uporządkowanej upadłości. Do regulacyjnych czynników należałoby zaliczyć także podniesienie pokrycia rezerwami złych kredytów, co następowało przez cały 2014 i 2015 rok.

Rekordowe wyniki banki osiągały – to też jeden z istotnych czynników – w środowisku cyklicznego spadku, a następnie stabilizacji stóp procentowych na najniższym poziomie w historii. Od listopada 2012 r. do lipca 2013 r. główna stopa referencyjna NBP spadła z 4,75 do 2,5 proc., czyli niemal o połowę. W październiku 2014 r. i marcu 2015 r. nastąpiły jeszcze dwie obniżki po 50 punkty bazowe. Szczególnie dotkliwa była pierwsza z nich, gdyż równocześnie RPP obcięła asymetrycznie stopę lombardową, wskazującą pułap maksymalnego oprocentowania kredytów, o 100 pb, do 3 proc.

Mimo to wynik odsetkowy banków przez cały cykl obniżek trzymał się bardzo solidnie. W 2015 roku, kiedy w pełni skumulował się efekt obniżek, wynik odsetkowy był zaledwie o 1,3 proc. mniejszy niż w 2012 roku, pod koniec którego cykl się dopiero zaczął. Oczywiście – między 2012 a 2015 rokiem radykalnie zmieniła się sytuacja gospodarcza i to dało napęd akcji kredytowej, a umocnienie obligacji skarbowych przyniosło dodatkowe zyski. Wpłynęło także na jakość aktywów i obniżenie kosztów ryzyka.

– Dzięki niższym kosztom ryzyka nasza marża odsetkowa spadła w ciągu ostatnich trzech lat o 1 punkt procentowy mniej – powiedział na konferencji prasowej Paweł Borys, dyrektor pionu analiz w PKO BP.

Wzrost podaży kredytu, dalsza poprawa jakości aktywów i wzrost „transakcyjności” oraz „uproduktowienia” klientów to filary biznesu w obecnym środowisku. Niektórym bankom udaje się szanse te wykorzystać bardziej, innym – mniej. To właśnie przesądziło o tegorocznych wynikach, bo pomimo wszystkich niekorzystnych czynników, kilka instytucji osiągnęło rekordowe zyski.

Najważniejsze są depozyty

Kiedy stopy spadały niemal co miesiąc przez pierwsze półrocze 2013 roku, cykl ten dał bankom znakomitą lekcję zarządzania kosztami i przychodami odsetkowymi. Jak z lekcji tej skorzystały, pokazał 2014 rok. Wynik odsetkowy wzrósł w porównaniu z poprzednim aż o 7,1 proc., do niemal 37,2 mld zł. Umiejętność zarządzania kosztami i przychodami odsetkowymi wykorzystana została w 2015 roku. Jak na kumulację dwóch potężnych ciosów jeśli chodzi o stopy procentowe, ubiegłoroczny spadek wyniku odsetkowego o 4,8 proc. to raczej sukces niż porażka.

W 2015 roku przychody odsetkowe sektora spadły o 10,6 proc., przy bardzo głębokim spadku kosztów odsetkowych, bo aż o 20,5 proc. Dodajmy jeszcze – stało się to przy ciągłym, bardzo silnym przyroście depozytów, który trwał już zresztą trzeci rok z rzędu. Stan depozytów sektora niefinansowego zwiększył się o 84,7 mld zł, do 938,8 mld zł, czyli o 9,9 proc. W latach 2013 i 2014 depozyty rosły odpowiednio o 7,1 i o 10,1 proc.

Banki pokazały bardzo dużą umiejętność absorpcji oszczędności. Depozyty bankowe wygrywają z alternatywnymi sposobami inwestowania. Pomimo coraz niższej rentowności, konkurują nawet z inwestycjami w nieruchomości. Depozyty gospodarstw domowych wzrosły w 2015 roku o 59,3 mld zł, czyli o 9,8 proc., po wzroście rok wcześniej o 10,6 proc.

Konsekwencją aktywniejszego zarządzania kosztami finansowania jest jednak przesunięcie zapadalności depozytów ku jeszcze krótszym terminom. Jeśli okres niskich stóp przedłuży się, będzie to dla banków bardzo poważnym wyzwaniem. Na niestabilnych źródłach finansowania i rachubach, że depozyty będą się wciąż tak dobrze osadzać, ryzykownie jest budować akcję kredytową.

Mocno to prawdopodobnie niebawem odczują te banki, które mają niewystarczające wskaźniki kapitałowe, choćby z powodu „domiarów” nałożonych przez Komisję Nadzoru Finansowego w związku z kredytami we frankach. Wyższe pułapy współczynników kapitałowych mają być osiągnięte do końca I półrocza 2016 r. Niektóre instytucje mogą liczyć się już teraz z odpływem depozytów, zwłaszcza tych przekraczających pułap gwarancji publicznych. Istnieje ryzyko, że część z nich popadnie w zastawioną przez siebie pułapkę.

Bardzo pozytywnym zjawiskiem dla perspektyw akcji kredytowej jest natomiast to, że w skali sektora relacja kredytów do depozytów spadła do niemal 102 proc., do najniższego poziomu od wielu lat. Ale tylko część banków ma szansę na kontynuację wzrostu akcji kredytowej.

Przyrost depozytów dokonał się bez „wojny depozytowej”. Pojedynczy gracze starają się jednak przebijać rynek swoimi ofertami. Najwyższe oprocentowanie depozytów oferował w swoim czasie SKOK Wołomin, jeszcze niedawno ofertami przebijał wszystkie instytucje SK Bank. Wytrawni bankowcy mówią, że należy wyciągać z tego wnioski.

– Jeśli ktoś oferuje oprocentowanie znacznie odbiegające w górę od rynku, to jest to bardzo wyraźny sygnał ostrzegawczy – mówi wysoki przedstawiciel banku należącego do ścisłej czołówki.

Spadek stóp, a zwłaszcza głębszy spadek stopy lombardowej, spowodował, że banki dużą część rzeczywistych dochodów z kredytów księgują w postaci przychodów z opłat i prowizji. Jest to powodem stosunkowo niewielkiego spadku wyniku prowizyjnego w ubiegłym roku, zaledwie o 3,3 proc.

Każdy bank prezentuje tu osobne podejście. W BZ WBK prowizje netto od kredytów i ubezpieczeń wzrosły w IV kwartale licząc rok do roku o 41 proc. W mBanku wzrost ten wyniósł 23,8 proc. Ale już w ING BŚK wzrost prowizji od kredytów wyniósł rok do roku zaledwie o 2 proc. przy bardzo silnej ubiegłorocznej ekspansji kredytowej o 19 proc. w skali roku.

Wygrani i przegrani

Presja obciążeń regulacyjnych i środowiska niskich stóp spowodowała, że sytuacja poszczególnych instytucji coraz bardziej się różnicuje. Niektóre banki powtórzyły, a nawet lekko poprawiły wyniki z 2014 roku, choć raczej za sprawą one-offów, czyli sytuacji jednorazowych. Inne daleko odstały od czołówki. Większość tych, które miały w zeszłym roku kłopoty z utrzymaniem zyskowności, „zawdzięcza” to głównie portfelom kredytów we frankach, z których około połowa jest już nierentowna.

– Mamy dodatnią marżę (na portfelu kredytów we frankach), choć bardzo małą – mówił na konferencji prasowej prezes mBanku Joerg Hessenmueller.

W tak trudnym środowisku nie sposób nie zwrócić uwagi na wyniki banków, które osiągnęły rekordowe zyski. Zysk netto ING BŚK wzrósł w 2015 roku do 1127 mln zł, czyli o 8 proc. Zysk mBanku wzrósł o 1,1 proc., do 1,3 mld zł. Oba banki, oprócz one-offów, zawdzięczają to głównie wzrostowi akcji kredytowej i poprawie wyniku odsetkowego. Co więcej – oba należały do liderów rynku w 2015 roku jeśli chodzi o przyrost depozytów.

– Wraz ze wzrostem liczby klientów, transakcji i wolumenów kontynuujemy marsz w górę – mówił na konferencji prasowej wiceprezes ING BŚK Mirosław Boda.

Niektórym bankom udało się, dzięki przesunięciom struktury finansowania i udzielanych kredytów, uzyskać bardzo wyraźną poprawę marży odsetkowej netto (NIM). W BZ WBK, który osiąga jedną z najwyższych marż na rynku, w IV kwartale 2015 r. wzrosła ona do 3,62 proc., o 5 pb w stosunku do poprzedniego kwartału i o 7 pb w porównaniu do IV kwartału 2014 r. W ostatnim kwartale NIM lekko poprawił także PKO BP, do 3,12 proc.

Równocześnie widać wyraźnie grupę banków, które w trudnych warunkach rynkowych i regulacyjnych wyraźnie odstają od stawki. BOŚ uprzedził już rynek, że rozpoczyna prace nad programem naprawczym, gdyż wykaże prawdopodobnie za 2015 rok 12,6 mln zł straty. Straty prawdopodobnie będą mieć także BPH (realizujący już program naprawczy) i Getin Noble, który w tej sytuacji zostałby objęty programem naprawczym.

W końcu lutego agencja Fitch obniżyła ratingi BOŚ z BB do B plus oraz Getin Noble z BB do BB minus z powodu osłabienia ich zdolności do absorpcji strat, po części w wyniku wprowadzenia podatku bankowego oraz słabej jakości aktywów. Trudno ponadto przewidzieć, czy ostatni kwartał zakończy na plusie BGŻ BNP Paribas, który właśnie ponosi wysokie koszty integracji.

Podatek może pogrążyć kilka banków

Wiceprezes BZ WBK Eamonn Crowley prognozuje, że w 2016 roku zysk sektora spadnie do 9 mld zł, choć niektóre prognozy mówią o jeszcze głębszych spadkach. Zwłaszcza że po audytach i uwagach nadzoru zeszłoroczny zysk prawdopodobnie stopnieje do ok. 11 mld zł.

– Zejście z 16 do 9 mld zł w ciągu trzech lat to bardzo dużo – mówił w styczniu Eamonn Crowley na konferencji Fitch Ratings w Warszawie.

Z drugiej strony – byłby to właściwie bardzo dobry wynik, bo gdyby nie ok. 4,5 mld zł podatku w tym roku, dałoby to 13,5 mld zł.

Co będzie działać na korzyść banków? Prawdopodobnie utrzymanie dynamiki wzrostu gospodarki, zasilonej impulsem popytowym w wyniku rządowego programu 500+. Beneficjentami tego programu będą również banki. Zarówno jakość aktywów, jak i koszty ryzyka powinny się poprawiać.

– 500 zł może spowodować, że grupa „bankowalna” będzie znacznie większa – mówił na konferencji prasowej Sławomir Sikora, prezes Citi Handlowego.

Niewykluczone, że już w II kwartale 2016 r. banki zaksięgują sprzedaż swoich udziałów w Visa Europe, co oznacza w skali sektora zysk rzędu 2 mld zł, choć szczegóły są jeszcze negocjowane. Ten one-off uratuje kilka banków.

Na tym pozytywne czynniki niestety się kończą. Wprawdzie przeważają oceny, że Polska stosunkowo mało ucierpi z powodu niestabilności na światowych rynkach, ale trzeba dodać, że będzie to zależało od kształtowania się kursów walut. Gdyby doszło do silnego umocnienie franka, połączonego z osłabieniem złotego, uderzyłoby to w bilanse banków z niszczycielską siłą. Do osłabienia złotego może z kolei przyczyniać się perspektywa rozluźnienia polityki fiskalnej. Może ona także spowodować wzrost rentowności obligacji skarbowych.

– W kategoriach bankowych wzrost kosztów finansowania długu oznacza, że my będziemy pożyczać drożej i klienci będą pożyczać drożej – mówił Sławomir Sikora.

Oddziaływanie podatku bankowego nie skończy się na zmniejszeniu zysków banków o 4,5-5 mld zł rocznie. I na tym, że banki mające 22 proc. aktywów polskiego sektora już w tym roku znajdą się poniżej progu rentowności, co wyliczył NBP w ostatnim „Raporcie o stabilności systemu finansowego”. NBP wymienia jeszcze osiem niekorzystnych czynników, wśród których znajduje się możliwość zahamowania akcji kredytowej, a właśnie jej wzrost jest jednym z trzech filarów rentowności banków w obecnym otoczeniu.

Podatek „pożre” zyski licznych instytucji, a więc uniemożliwi zasilanie nimi kapitału. Niektóre banki będą musiały iść po kapitał na rynek, co będzie bardzo trudne przy ich niskiej lub ujemnej rentowności. W ten sposób koło zacznie się zamykać.

Już widać, że banki czyszczą bilanse i będą chciały zmaksymalizować sprzedaż złych kredytów firmom windykacyjnym, co może być kosztem społecznym wprowadzenia podatku, co do tej pory nie było ujmowane. Najbardziej dotkliwie jego skutki odczują prawdopodobnie banki mające duże portfele kredytów we frankach, dlatego że są to obecnie najmniej rentowne aktywa.

Rynek transakcji depozytami międzybankowymi znalazł się na huśtawce i bardzo trudno przewidzieć, jak banki tę zmienność przełożą na wycenę kredytu. Nie jest też pewne, czy stopy rynku międzybankowego nie „rozjadą się” z oficjalnymi stopami NBP, co zaburzyłoby transmisję polityki pieniężnej.

– Trzeba bardzo uważać, żeby nie stracić pieniędzy – mówi Sławomir Sikora o sytuacji na rynku międzybankowym.

Może również dojść do problemów w zarządzaniu płynnością, bo bony pieniężne NBP są opodatkowane, a obligacje rządowe nie. Jeśli banki zaczną przesuwać część płynności ku mniej płynnym aktywom, zacznie się stąpanie po kruchym lodzie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.