Pomimo uspokojenia sytuacji na rynkach finansowych w świecie nie skończył się cykl tworzenia nowych regulacji sektora bankowego. Są one bardziej restrykcyjne w USA niż w Europie, gdzie przy całym nacisku na restrykcje jest zdecydowanie więcej wyrozumiałości. Banki europejskie są pod naciskiem nowych wskaźników, ale nie zginą. Polskie banki mogą raczej spać spokojnie.

Wolfgang Schäuble zapowiedział, że banki zbyt wielkie by upaść otrzymają ulgę podatkową, jeśli będą potrzebować kapitału. (CC BY NC SA WEF)

Gdy Archimedes wymyślił dźwignię, miał powiedzieć: dajcie mi punkt oparcia, a poruszę Ziemię. Twórcy regulacji twierdzą, że bankierzy, wydłużając ramię dźwigni, wystarczająco już poruszyli Ziemię i doprowadzili do ostatniego kryzysu. Wniosek – dźwignię trzeba skrócić. A ponieważ największe banki, „zbyt duże by upaść” (TBTF) czy też globalne systemowo ważne (G-SIB), mają największe predyspozycje, by bryłę świata ruszać z posad, to one właśnie powinny skrócić dźwignię najbardziej.

Oprócz innych wchodzących w życie regulacji dotyczących standardów kapitałowych, relacji kapitału do aktywów ważonych ryzykiem oraz płynnościowych, Bazylejski Komitet Nadzoru Bankowego (BCBS) zaproponował normy dotyczące wskaźnika dźwigni (Leverage Ratio, LR). Jest to relacja kapitału Tier 1 do wszystkich aktywów posiadanych przez bank. Według zamierzeń BCBS miał być to wskaźnik „wzmacniający wymogi dotyczące oceny ryzyka prostą, nie opartą na ryzyku miarą”. Kapitał Tier 1 miał stanowić nie mniej niż 3 proc. aktywów banku. Powstało jednak pytanie – co to są aktywa banku i jak je liczyć. Okazało się, że każda kolejna odpowiedź jest coraz bardziej skomplikowana.

Co to są „całkowite aktywa”

BCBS opublikował w czerwcu zeszłego roku propozycje dotyczące wskaźnika dźwigni. Zaproponował, żeby do „miary aktywów” wchodziły wszystkie ekspozycje w bankowej sumie bilansowej, w tym także kolaterale ustanowione pod instrumenty pochodne i transakcje repo (bank centralny kupuje od banków komercyjnych papiery wartościowe, zobowiązując je jednocześnie do odkupienia tych papierów po określonej w dniu transakcji cenie i w wyznaczonym terminie) oraz reverse repo (polega na sprzedaży przez bank centralny papierów wartościowych bankom komercyjnym, pod warunkiem ich odkupienia po określonej cenie i w wyznaczonym terminie), ekspozycje na instrumenty pochodne, także w przypadku, gdy zabezpieczają ryzyko kontrahenta oraz ekspozycje pozabilansowe, takie jak gwarancje, wszelkie substytuty kredytu, akredytywy itp.

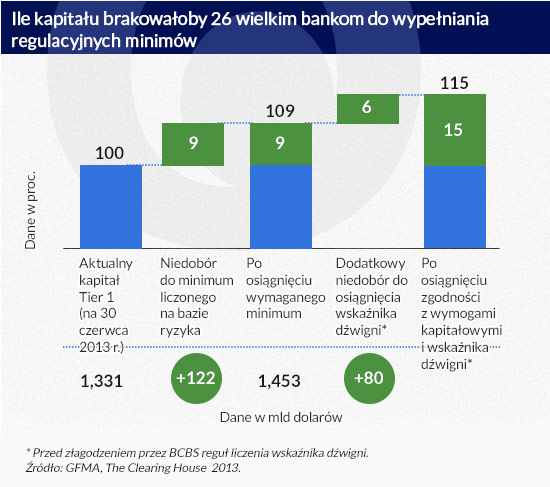

Banki zaprotestowały. Obawiały się przede wszystkim, że liczony w taki sposób wskaźnik dźwigni pociągałby za sobą konieczność dodatkowego podniesienia kapitału Tier 1 o jeszcze więcej niż wynika to z bazylejskich wymogów kapitałowych. BCBS sam to zresztą przyznał. Podał, że na koniec 2012 roku wymaganych 3 proc. nie spełniało ok. 25 proc. badanych banków. Wówczas łączne „całkowite aktywa” – nazywane potem „miarą ekspozycji” – około setki największych banków, liczone według metodologii przyjętej na potrzeby wskaźnika dźwigni, wynosiły 68,8 biliona euro.

BCBS podał wówczas, że jeśli przyjąć zaproponowane standardy wskaźnika dźwigni, to na koniec 2012 roku największe banki (o kapitale powyżej 3 mld euro) musiałyby podnieść Tier 1 dodatkowo o 71,7 mld euro, oprócz wymogów wynikających z proporcji kapitału do aktywów ważonych ryzykiem.

Wkrótce potem grupa międzynarodowych organizacji bankowych (Global Financial Markets Association, American Bankers Association, Financial Services Roundtable, Institute of International Bankers, Institute of International Finance oraz International Swaps and Derivatives Association) obliczyła na podstawie ankiety przeprowadzonej w 26 bankach gromadzących aktywa warte 34 biliony dolarów, w tym w 18 instytucjach G-SIB, że 46 proc. z nich nie osiągnęłoby wskaźnika LR w wysokości 3 proc. w I półroczu zeszłego roku.

Walka banków o wydłużenie dźwigni

Banki poddały konstrukcję wskaźnika bardzo szerokiej krytyce. Jednym z najważniejszych argumentów było to, że zrównuje ona aktywa bardziej ryzykowne z mniej ryzykowanymi, a przez to zachęca banki do posiadania tych bardziej ryzykownych. W tej sytuacji nie będą one np. zainteresowane posiadaniem w portfelach rządowych papierów. Sam BCBS przyznawał, że w całym światowym sektorze następuje taka właśnie tendencja.

Delewarowanie banków polegało na zmniejszaniu aktywów ważonych ryzykiem, a ściślej mówiąc – kredytów, podczas gdy pozostałe, jak np. zaangażowanie w instrumenty pochodne, stale rosło. W cytowanym monitoringu realizacji zaleceń Bazylei III na koniec 2012 roku BCBS informował, że pomiędzy I połową 2011 a końcem 2012 roku aktywa ważone ryzykiem około 100 największych banków zmniejszyły się o 5 proc., podczas gdy łączne ekspozycje lewarowane wzrosły o 10 proc.

Banki argumentowały ponadto, że restrykcje wobec transakcji z przyrzeczeniem odkupu mogłyby negatywnie wpłynąć na rynek długu rządowego i jego płynność. W cytowanym raporcie organizacje bankowe podały szacunki, że w wyniku wprowadzenia tak zdefiniowanego wskaźnika dźwigni przy transakcji reverse repo zawartej na amerykańskich papierach skarbowych koszt kapitału netto wynoszący 10 proc. wzrośnie o 50 punktów bazowych, podczas gdy obecnie „narzut” przekładający się na koszt kapitału od takiej transakcji wynosi 5 pb.

Ponadto rządowe papiery to jedno z podstawowych „wysokiej jakości aktywów płynnych” zalecanych do trzymania w portfelach, by bank spełnił normę płynności krótkoterminowej (LCR) i przez miesiąc mógł realizować zobowiązania nawet gdyby nie miał dostępu do finansowania. Oznaczałoby to, że wskaźnik dźwigni i LCR się ze sobą kłócą. Banki zwracały też uwagę na „podwójne liczenie” przynajmniej części aktywów. Polegało to na tym, że do ekspozycji doliczane miało być jeszcze jej zabezpieczenie, czy też kolateral. A ten powinien być od niej odliczany.

O co w tym chodzi – wyjaśnia prosty przykład. Załóżmy, że wartość nominalna instrumentu pochodnego wynosi 100 zł. Gdyby wartość instrumentu bazowego (np. obligacji) spadła do 80 zł, bank powinien rozpoznać 20 zł straty i zwiększyć o tę kwotę depozyt zabezpieczający. Pierwotna propozycja BCBS zakładała, że „miara ekspozycji” wyniesie w takim przypadku 120 zł (wartość nominalna plus depozyt uzupełniający), gdy tymczasem strata, jaką bank mógłby jeszcze ponieść w przyszłości wynosiła już tylko 80 zł. Banki argumentowały, że właśnie ta i tylko ta pozostała potencjalna strata powinna być liczona do „miary ekspozycji”.

(infografika Dariusz Gąszczyk)

Regulatorzy idą na ustępstwa

W styczniu BCBS ogłosił ostateczną wersję obliczania „miary ekspozycji”. Jest ona łagodniejsza niż pierwotna propozycja. Według raportu nowojorskiej firmy prawniczej Shearman & Sterling największe skutki będą mieć zmiany w odliczania od ekspozycji depozytów zabezpieczających w gotówce – zarówno wniesionych jak i otrzymanych. Choć będą one obwarowane licznymi warunkami, jak np. konieczność, aby depozyt był w tej samej walucie, co instrument bazowy.

Drugie ważne złagodzenie nastąpiło w przypadku, gdy bank działa na rzecz klienta, a derywaty rozliczane są przez niego u centralnego kontrahenta, czyli w izbie rozliczeniowej (CCP). Wtedy ekspozycje nie będą wliczane do „miary aktywów”. Natomiast w przypadku transakcji repo i reverse repo zobowiązania co do przepływów pieniężnych mogą być kompensowane, ale tylko wtedy, gdy transakcje mają ten sam termin rozliczenia.

Także derywaty kredytowe (chodzi głównie o CDS-y) mogą pod pewnymi warunkami i w pewnym stopniu podlegać kompensacji. Podczas gdy ekspozycje pozabilansowe pierwotnie miały być w całości wliczane do „miary ekspozycji” (chyba, że bank miał umowę, wskutek której mógł w każdej chwili i bez zawiadomienia wypowiedzieć np. gwarancję), po bardzo skomplikowanych metodologicznie zmianach ustalono, że przynajmniej niektóre z nich, jak akredytywy, będą liczone w połowie. Ujawnienia publiczne wskaźnika dźwigni mają się zacząć od przyszłego roku, a sam wskaźnik ma obowiązywać od początku 2018.

„Zmienione zasady znacznie łagodzą wymogi współczynnika dźwigni finansowej w odniesieniu do niektórych ekspozycji, takich jak instrumenty pochodne oraz umowy odkupu, które stanowią znaczącą część w bilansach banków. Rozluźnienie wymogów umożliwi większym bankom osiągnięcie wskaźnika dźwigni” – napisała firma Shearman & Sterling.

Fed wymierzył cios największym

Nie po raz pierwszy zdarza się, że w USA regulacje idą szybciej, dalej i są wobec sektora finansowego bardziej restrykcyjne niż w Europie. Na marginesie warto zauważyć, że – jak wynika z kwietniowego raportu BCBS na temat postępów we wprowadzaniu zasad Bazylei III – najszybciej regulacje wdrażąją Chiny. Zasady uporządkowanej upadłości i likwidacji banków wraz z mechanizmem bail-in zostały wprowadzone w USA w obecnym kształcie już w 2011 roku. W Unii uchwalone zostały dopiero w kwietniu.

Żaden europejski bank działający na podstawie unijnego rozporządzenia EMIR nie spełnia wymagań amerykańskiego regulatora rynku instrumentów pochodnych CFTC i w zeszłym roku na wiosnę o mały włos nie zostały one „wyrzucone” z tamtego rynku. Gdy sytuacja była już krytyczna, unijny komisarz ds. rynku wewnętrznego Michel Barnier wynegocjował rozwiązania tymczasowe, które po kolejnych kilku rundach rozmów przedłużono do wiosny przyszłego roku.

Podobnie jest też ze wskaźnikiem dźwigni. Amerykańscy regulatorzy (Rezerwa Federalna, ubezpieczyciel depozytów FDIC oraz federalne Office of the Comptroller of the Currency, OCC) uznali, że holdingi bankowe o aktywach większych niż 700 mld dolarów lub zarządzające przynajmniej 10 bilionami dolarów powinny mieć wskaźnik dźwigni nie mniejszy niż 5 proc., a ich spółki zależne, o ile gromadzą ubezpieczone depozyty – nie mniejszy niż 6 proc. Nowe wymogi mają objąć osiem największych bankowych holdingów od początku 2018 roku.

Na alarm uderzyło stowarzyszenie bankowe The Clearing House Association, które obliczyło, że do dodatkowego wskaźnika dźwigni będą wliczane w całości aktywa wszystkich amerykańskich banków systemowo ważnych (G-SIB), 93 proc. aktywów bankowych holdingów (BHC) oraz 65 proc. aktywów całego sektora w USA według stanu na koniec I półrocza zeszłego roku. Analiza przeprowadzona jeszcze przed złagodzeniem przez BCBS zasad liczenia „miary ekspozycji” pokazała, że amerykańskie największe banki będą musiały je zmniejszyć o 3,7 biliona dolarów (czyli o 19,6 proc.) lub podnieść kapitały Tier 1 o 202 mld dolarów (24,3 proc.).

Regulatorzy amerykańscy nie przejęli się tym i wskaźnik podwyższyli. Ogłosili równocześnie, że z danych bilansowych z ostatniego przeglądu planów kapitałowych banków (CCAR) wynika, iż holdingi bankowe będą potrzebować zaledwie 22 mld dolarów kapitału do osiągnięcia wskaźnika dźwigni 5 proc., a zależne od nich banki detaliczne, zobowiązane do osiągnięcia 6 proc – 38 mld dolarów.

– Największe i najważniejsze systemowo instytucje bankowe w USA (…) będą musiały znacznie podnieść poziom kapitału wysokiej jakości, jako odsetek ich całkowitej ekspozycji bilansowych i pozabilansowych, aby uniknąć ograniczeń w dystrybucji kapitału i wypłacie bonusów – powiedziała szefowa Fed Janet Yellen cytowana w komunikacie agencji.

Jak w Europie pomagamy bankom

BCBS zadał ostatnio kolejny cios wielkim bankom. Wprawdzie złagodził zalecenia dotyczące wielkich ekspozycji, jednak ich ostateczna wersja dotknie najmocniej gigantów. Ekspozycje banku na jednego kontrahenta lub grupę powiązanych ze sobą kontrahentów nie mogą przekraczać 25 proc. jego kapitału Tier 1, a w przypadku banków globalnych systemowo ważnych G-SIB – 15 proc. Według danych biura OCC, 95 proc. kontraktów na instrumenty pochodne w USA znajdowało się na koniec 2013 roku w portfelach pięciu banków: JP Morgan Chase, Citigroup, Bank of America, Goldman Sachs i Morgan Stanley. Choć w Europie danych zbiorczych na ten temat nie ma, prawdopodobnie wzajemne powiązania największych instytucji wyglądają podobnie.

Bankierzy w Europie spodziewają się, że i tu wymogi dotyczące wskaźnika dźwigni zostaną podwyższone, skoro stało się tak w USA.

– Należy się spodziewać , że stanie się to rodzajem nowej normy dla wszystkich globalnych banków – powiedział niedawno w wywiadzie dla telewizji Fox News Axel Weber, szef rady nadzorczej szwajcarskiego UBS i były prezes Bundesbanku.

Już wcześniej minister finansów Szwajcarii Eveline Widmer-Schlumpf mówiła, że obecny wskaźnik dźwigni jest zbyt niski i powinien wynosić nawet 6-10 proc.

Czy Unia pod tym względem pójdzie w ślady USA? Na razie – parafrazując słowa zmarłego ostatnio Poety – zmierza we wszystkich kierunkach równocześnie. Rządy zaczynają obiecywać największym bankom subsydia. Przypomnijmy, że według badań Międzynarodowego Funduszu Walutowego największe banki uznawane za „zbyt duże by upaść” korzystały ze swej uprzywilejowanej pozycji i domniemanego wsparcia ze strony rządów, uzyskując niższe koszty finansowania.

Deutsche Bank zamierza do końca przyszłego roku wyemitować obligacje podporządkowane o hybrydowej konstrukcji, zawane CoCos. Gdyby kapitał zmniejszył się do koniecznego minimum (obecnie 5,125 proc.) lub gdyby bank nie spełniał wskaźnika dźwigni – obligacje byłyby zamieniane na akcje. Papiery o takiej konstrukcji nie są liczone do najtwardszego kapitału CET 1, ale po zamianie na akcje wzmocniłyby ten kapitał. Bank dzięki temu mógłby uniknąć uporządkowanej likwidacji.

Państwo natychmiast pospieszyło swoim czempionom z pomocą. Niemiecki minister finansów Wolfgang Schäuble już zapowiedział, że banki otrzymają ulgę podatkową, jeśli będą potrzebować dodatkowego kapitału. Ta deklaracja coraz dalej odsuwa nas od wspólnego rynku i jednolitych zasad konkurencji.

Kondycja sektora bankowego w Europie była jednym z tematów debaty 8 maja 2014 r. w czasie Europejskiego Kongresu Gospodarczego w Katowicach.

Wolfgang Schäuble zapowiedział, że banki zbyt wielkie by upaść otrzymają ulgę podatkową, jeśli będą potrzebować kapitału. (CC BY NC SA WEF)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.