Banki znowu chcą zarobić 15 miliardów złotych. Będzie trudno

Gospodarka trwale weszła już na ścieżkę wzrostu. Prezesi największych banków optymistycznie liczą, że w tym roku ich instytucje zarobią więcej niż w poprzednim roku. Sukces nie jest jednak zagwarantowany. Co może zmącić optymizm w bankach?

(infografika CC BY Darek Gąszczyk/money pictures)

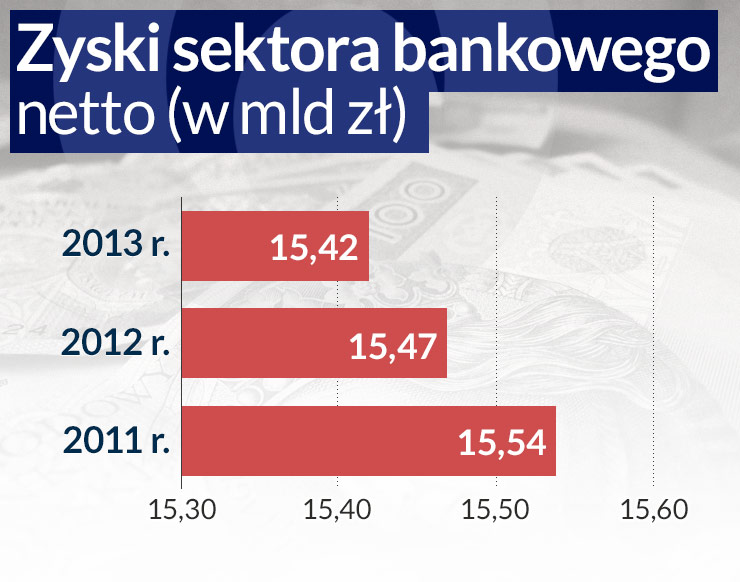

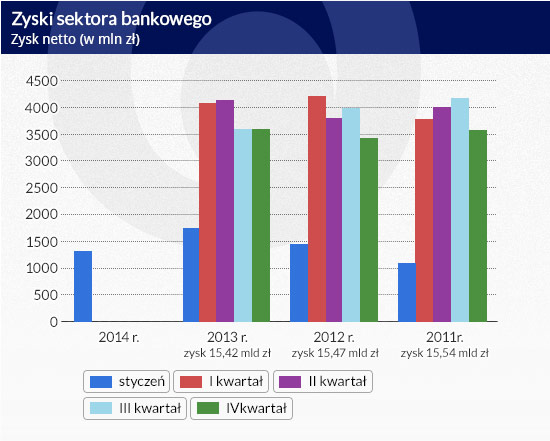

Sektor bankowy zakończył 2013 rok (po lekkiej rewizji danych dokonanych przez KNF w marcu), zyskiem netto 15,42 mld zł, zaledwie o 46 mln zł, czyli 0,3 proc. gorszym niż rok poprzedni. Najbardziej wrażliwy na cykl obniżek stóp procentowych wynik odsetkowy obniżył się w porównaniu z poprzednim rokiem o 1,3 mld zł, czyli o 3,7 proc. przy spadku przychodów odsetkowych o 13,9 proc. i kosztów o 24 proc. Wynik z opłat i prowizji spadł o 2,5 proc. licząc rok do roku.

Największy dodatni wpływ na wyniki miały zyski ze sprzedaży obligacji skarbowych, cięcie kosztów działania oraz zmniejszenie odpisów na złe kredyty. Własny rezultat, ale też wynik całego sektora podbił PKO BP, księgując w IV kwartale sprzedaż 66 proc. agenta rozliczeniowego eService. Zarobił na tym 315 mln zł, a dodatkowo 162 mln zł z tytułu wyceny pozostałego udziału. Odpisy sektora były w zeszłym roku mniejsze o blisko 700 mln zł niż w roku poprzednim, czyli o 8,2 proc. We wszystkich dużych bankach spadły koszty ryzyka.

– Nie bardzo wierzę, że bank w aktualniej sytuacji może mieć koszty ryzyka poniżej 100 punktów bazowych – powiedział Obserwatorowi Finansowemu wysoki przedstawiciel sektora.

Spośród największych banków koszty ryzyka wyższe niż 100 pb miały w IV kwartale 2013 r. tylko PKO BP (131 pb – średnioroczny) i BZ WBK (101 pb). Zagregowany wynik sektora może zostać jeszcze zrewidowany w wyniku audytów i sugestii nadzoru. Pamiętajmy, że w ostatnim kwartale 2012 r. został on ostatecznie zmniejszony o 761 mln zł.

Gospodarka rośnie, ale czy banki zarobią?

Pewne jest, że wynikom banków będzie sprzyjał umacniający się wzrost gospodarki. Ostatnia prognoza inflacji z marca 2014 roku przygotowana przez Instytut Ekonomiczny NBP zakłada na ten rok wzrost PKB o 3,6 proc. Stabilność wzrostu może jednak zakłócić konflikt pomiędzy Rosją a Ukrainą oraz jego konsekwencje – sankcje nakładane na Rosję i możliwe retorsje. W jakim stopniu? To dziś zupełnie nieprzewidywalne. Ryzyko jednak się zwiększa. PKO BP już utworzył 200 mln zł rezerw na utratę wartości ukraińskiego Kredobanku.

Niemal pewne jest, że banki nie będą miały w tym roku nadzwyczajnych zysków ze sprzedaży polskich obligacji skarbowych. Ustawowa obniżka opłaty interchange w połowie roku może bardzo silnie uderzyć w część wyniku z opłat i prowizji. Dotychczasową, „dobrowolną” obniżkę banki nadrabiały wzrostem wolumenów operacji, ale kolejna obniżka opłat będzie znacznie głębsza, z 1,1-1,2 proc. obecnie do 0,5 proc.

Podobnie może wpłynąć spodziewana Rekomendacja U w sprawie bankassurance, choć być może nie pójdzie ona dalej niż dotychczasowe zalecenia KNF, w wyniku których banki „uporządkowały” rozliczanie prowizji od sprzedawanych ubezpieczeń. Zmniejszyło to zysk netto sektora o dobre 200 mln zł. Niepewność szacunków dotyczących rentowności biznesu bankassurance to powód, dla którego PKO BP wstrzymuje się z powołaniem spółki ubezpieczeniowej na bazie przejmowanych aktywów Nordei.

Niepewność związana z konfliktem za wschodnią granicą może nie sprzyjać rynkowi akcji, a prowizje z działalności maklerskiej i zarządzania aktywami podtrzymały w ubiegłym roku wynik pozaodsetkowy. Do gry o zyski będzie zachęcał na pewno rynek walutowy, ale przewidywana stabilizacja stóp powoduje, że rynek stopy procentowej staje się mało atrakcyjny.

– Skróciliśmy bardzo naszą pozycję jeśli chodzi o ryzyko stopy procentowej – powiedział na konferencji prasowej po ogłoszeniu wyników za IV kwartał Sławomir Sikora, prezes Citi Handlowego.

Pozostaje kredyt. Kilka dużych banków osiągnęło bardzo wysokie współczynniki wypłacalności. W mBanku jest to 19,4 proc., w Pekao – 18,77 proc., ING BŚK ma 17,6 proc., a Citi Handlowy – 17,5 proc. Mogłyby one ruszyć z akcją kredytową z kopyta, choć np. mBankowi przeszkadzałyby w tym wysoki wskaźnik kredytów do depozytów wynoszący 110 proc. Pytanie tylko – czy będzie popyt?

Konsumpcja tylko na kredyt

Większość dużych banków uważa, że najważniejszą dźwignią biznesu w tym roku będą kredyty konsumpcyjne. Na obniżenie oprocentowania – widocznego już od początku roku w ich ofertach – pozwala zmniejszenie kosztów depozytów. Pierwsze półrocze zeszłego roku stało pod znakiem gwałtownego zjazdu stóp w dół, drugie natomiast – pod znakiem ich stabilizacji. Banki musiały czekać do końca biegu lokat, zanim zaproponowały nowe warunki, adekwatne do poziomu stóp i niskiej inflacji. Ten moment już nadszedł.

Przełom roku przyniósł w wielu instytucjach stabilizację kosztów depozytów. I tak np. w ING BŚK koszty depozytów spadły w ostatnim kwartale 2013 r. do 1,83 proc. z 3,11 proc. rok wcześniej. 128 punktów bazowych różnicy stwarza większe pole manewru jeśli chodzi o oprocentowanie kredytu. Tę sytuację chce wykorzystać cały sektor bankowy.

Przypomnijmy jednak, że pierwsze oznaki wzrostu rynku kredytów konsumpcyjnych były wyraźne już w II kwartale zeszłego roku. Przez cały ubiegły rok ich wartość – według danych KNF – wzrosła o 3,2 mld zł, czyli o 2,6 proc. Tegoroczny wzrost musiałby być znacząco większy, żeby wspomóc wyniki. Największy polski bank detaliczny PKO BP w zeszłym roku sprzedał kredyty konsumpcyjne za 6,5 mld zł, wobec 5,5 mld zł rok wcześniej. Na ten rok planuje wzrost do 9-10 mld zł.

– Kredyt konsumpcyjny jest dla nas produktem strategicznym (…) Spodziewamy się, że w 2014 roku średnio kwartalna sprzedaż pożyczek konsumpcyjnych wyniesie 2,3-2,5 mld zł, czyli będzie na poziomie z ostatniego kwartału 2013 roku – powiedział wiceprezes banku Jacek Obłękowski na konferencji prasowej.

Co może hamować popyt?

Jest jednak mało prawdopodobne, żeby na zwiększenie podaży kredytów konsumpcyjnych w porównywalnej skali mogły liczyć wszystkie banki. Pomimo złagodzenia kryteriów przyznawania kredytów, wydłużenia okresu kredytowania, obniżenia marży i podwyższenia maksymalnej kwoty kredytu, banki w ostatnim kwartale 2013 r. odczuły niewielki wzrost popytu – wynika z ostatniej ankiety NBP o sytuacji na rynku kredytowym w I kwartale 2014 r.

Jakie są tego przyczyny? Pomimo badanej przez GUS systematycznej poprawy koniunktury konsumenckiej, trwającej od II kwartału zeszłego roku, w lutym bieżące nastroje konsumenckie nie uległy poprawie. Wskaźnik jest wprawdzie na poziomie najwyższym od 2010 roku, ale pogorszyły się oceny dotyczące obecnej sytuacji finansowej gospodarstwa domowego, przyszłej sytuacji ekonomicznej kraju i – co istotne – dokonywania ważnych zakupów. Trend poprawy nastrojów konsumenckich jest wyraźny, jednak wciąż faluje.

Gospodarka urosła w zeszłym roku o 1,6 proc., w tym w IV kwartale – o 2,7 proc. Mimo to w styczniu stopa bezrobocia skoczyła do 14 proc., z 13,4 proc. w grudniu, i była zaledwie o 0,2 punktu procentowego niższa niż rok wcześniej, kiedy to gospodarka pełzła w tempie niewiele przekraczającym zero. Sytuacja na rynku pracy nie wróży dobrze ani konsumpcji, ani popytowi na kredyt, ani ryzyku. W podobnym kierunku będzie działać także zacieśnienie fiskalne.

– Dolewanie popytu ze strony rządu będzie znacznie mniejsze niż np. w 2010 roku – powiedział na marcowym Forum Bankowym Związku Banków Polskich minister finansów Mateusz Szczurek.

Przeciwko rachubom na wzrost konsumpcji przemawia jeszcze jeden argument. „Wzrost konsumpcji prywatnej (w 2013 roku) został ograniczony ze względu na już bardzo niski wskaźnik oszczędności” – napisała w prezentacji przedstawionej na Forum Bankowym Iwona Kozera, partner w Ernst&Young. Konsumpcja prywatna w zeszłym roku wzrosła o 0,8 proc. Czynnik ten działa dalej i może oznaczać, że gdy gospodarstwa domowe już faktycznie odczują poprawę wynikającą ze wzrostu gospodarki, zaczną najpierw wychodzić z zadłużenia, potem odbudowywać stopę oszczędności, a dopiero na końcu sięgną po lewar. Tak wyglądałaby racjonalna kolej rzeczy.

Niektóre banki przewidują, że aktualna faza wzrostu będzie sprzyjała raczej odtwarzaniu stopy oszczędności. Pekao prognozuje, że depozyty w segmencie detalicznym wzrosną o 7,3 proc., a kredyty o 4,8 proc. W segmencie korporacyjnym przewiduje wzrost depozytów o 6,9 proc., a kredytów o 5,9 proc.

Są jednak banki, które niekoniecznie zamierzają pogodzić się z taką koleją rzeczy i będą robić wszystko, żeby proces lewarowania gospodarstw domowych przyspieszyć, nawet za cenę ryzyka. Zeszłoroczna zamian rekomendacji T zniosła odgórne ustalenie wielkości wydatków na raty kredytu w stosunku do dochodu klienta. Banki ustalają te limity same. Jeden z nich uznał, że po spłacie raty kredytu klientowi może pozostać kwota 650 zł na osobę w gospodarstwie domowym. To nieznacznie więcej od „minimum egzystencji”. Nie wiadomo, jak na takie agresywne posunięcia zareaguje konkurencja.

– Większość banków pozostała przy parametrach określonych wcześniej przez KNF – powiedział na Forum Bankowym Wojciech Kwaśniak, wiceprzewodniczący Komisji.

Niektóre banki mogą wykorzystać dla silnego wzrostu kredytów konsumpcyjnych obszar, na który prawdopodobnie najbardziej liczy PKO BP. To tzw. Polska B, gdzie relatywnie duży odsetek gospodarstw domowych pozostaje klientami firm pożyczkowych. Banki mające potężne ogólnopolskie sieci mogą do nich dotrzeć z ofertą refinansowania zadłużenia na bardziej korzystnych warunkach. Wolumeny kredytowe będą zależeć od wielkości sieci i liczby oddziałów. W zdecydowanie lepszej sytuacji są najwięksi – PKO BP, a następnie Pekao i BZ WBK, ale też Bank Pocztowy i banki spółdzielcze.

Hipoteki słabo schodzą

Zeszły rok przyniósł – według danych AMRON-SAFRIN – 176 tys. nowych kredytów hipotecznych o wartości 36,5 mld zł. Zarówno ich liczba, jak i wartość, były najniższe od 2005 roku. Prognozy mówiły, że w związku ze zmianą Rekomendacji S wprowadzającą wymagany wkład własny w wysokości 10 proc. wartości kupowanej nieruchomości, dopiero ten rok przyniesie prawdziwe załamanie rynku. Tym bardziej zaskakują dane KNF, że w styczniu banki udzieliły tych kredytów za 5 mld zł. Niewykluczone, że jest to efekt umów zawieranych jeszcze w grudniu.

Mimo, iż rynek był tak trudny, banki nauczyły się poprawiać rentowność na produktach hipotecznych. O ile w 2012 roku marża netto nieznacznie przekraczała 100 punktów bazowych, w ostatnim kwartale 2013 r. wzrosła średnio do ponad 170 pb. Są jednak i takie, które „wyciskają” nawet 2,5 proc. Oczywiście przestrzeń dla wzrostu marży jest zasługą obniżki kosztów finansowania, lecz na trudnym rynku łatwo odbić się od pułapu popytu.

Obraz rynku kredytów hipotecznych w tym roku – po styczniowych danych – jest bardzo trudny do przewidzenia. mBank przewiduje na ten rok wzrost o 3,0 proc. W ankiecie NBP banki oczekują przynajmniej w I kwartale istotnego zaostrzenia polityki kredytowej i wzrostu popytu. Zaostrzenie może wynikać stąd, że kredyty hipoteczne powoli, lecz stale się psują. Gdyby doszło do deprecjacji złotego, tempo mogłoby gwałtownie przyspieszyć. Banki mogą się więc obawiać rosnących odpisów na starych kredytach i bardzo rozważnie udzielać nowych. A to z kolei nie zapowiada znaczącego wzrostu wolumenów.

– Kredyty hipoteczne słabo idą – powiedział Obserwatorowi Finansowemu przedstawiciel dużego banku.

Przedsiębiorstwa mają mnóstwo gotówki

Po tym jak przedsiębiorstwa zarobiły w 2012 roku 82,1 mld zł (co było wynikiem gorszym o 21 proc. niż rok wcześniej), w pierwszych dziewięciu miesiącach 2013 ich wynik finansowy netto wyniósł 70,3 mld zł i był lepszy niż przed rokiem o 4,6 proc. Prawdopodobnie całoroczne dane GUS potwierdzą skalę wzrostu. Inwestycje skurczyły się w zeszłym roku o 0,4 proc. Choć trend spadkowy dynamiki kredytów dla przedsiębiorstw odwrócił się od III kwartału 2013, ale wielkość zgromadzonej gotówki będzie ograniczać popyt.

Sytuację niewątpliwie poprawiają udzielane przez Bank Gospodarstwa Krajowego gwarancje de minimis na kredyty obrotowe i inwestycyjne. W zeszłym roku bank udzielił ich na blisko 7 mld zł, wskutek czego małe firmy uzyskały z sektora 12 mld zł kredytów.

W związku z sytuacją na Wschodzie rośnie ryzyko eksporterów do tamtego regionu, a także producentów rolnych, którym na dodatek nóż w plecy wbiły obawy przed rozprzestrzenieniem się afrykańskiego pomoru świń i związane z tym embargo na mięso z Polski nałożone m.in. przez Rosję, Chiny i Japonię. Z jednej strony spadek eksportu mięsa może ograniczyć popyt na kredyt, a z drugiej – spowodować zwiększenie odpisów.

Pod względem wyniku netto – 3.596,7 mln zł – ostatni kwartał 2013 r. był najgorszym ze wszystkich w zeszłym roku. Był też trzecim najgorszym kwartałem z ostatnich dwunastu (choć najlepszym ostatnim kwartałem w ciągu trzech lat). 1,32 mld zł, które banki zarobiły w styczniu, to najsłabszy wynik tego miesiąca od 2011 roku. Przekroczenie zeszłorocznego zysku będzie w tym roku dla sektora prawdziwym wyzwaniem.

Największe globalne banki, mimo zobowiązań i deklaracji, wciąż finansują wydobycie i wykorzystywanie paliw kopalnych w celach energetycznych. Kredyty z tym związane nie są jednak istotną częścią ich portfeli.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.