Bazylejski Komitet Nadzoru Bankowego (BCBS) ustalił standardy kapitałowe dla banków inwestujących w instrumenty dłużne innych banków, gdy instrumenty te mogą być zaliczane do TLAC. TLAC to jedna z najważniejszych zasad wprowadzanych przez reformę bankową.

TLAC, czyli total loss-absorbing capacity, to całkowity kapitał banku plus pewna pula własnych instrumentów dłużnych po to, żeby w przypadku uporządkowanej likwidacji banku zamienić dług na kapitał. To na wypadek gdyby kapitału nie wystarczyło na pokrycie strat.

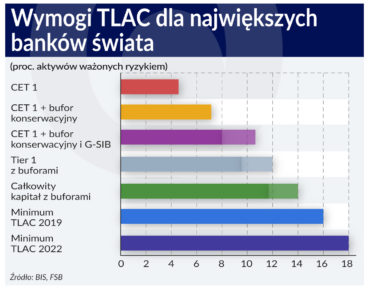

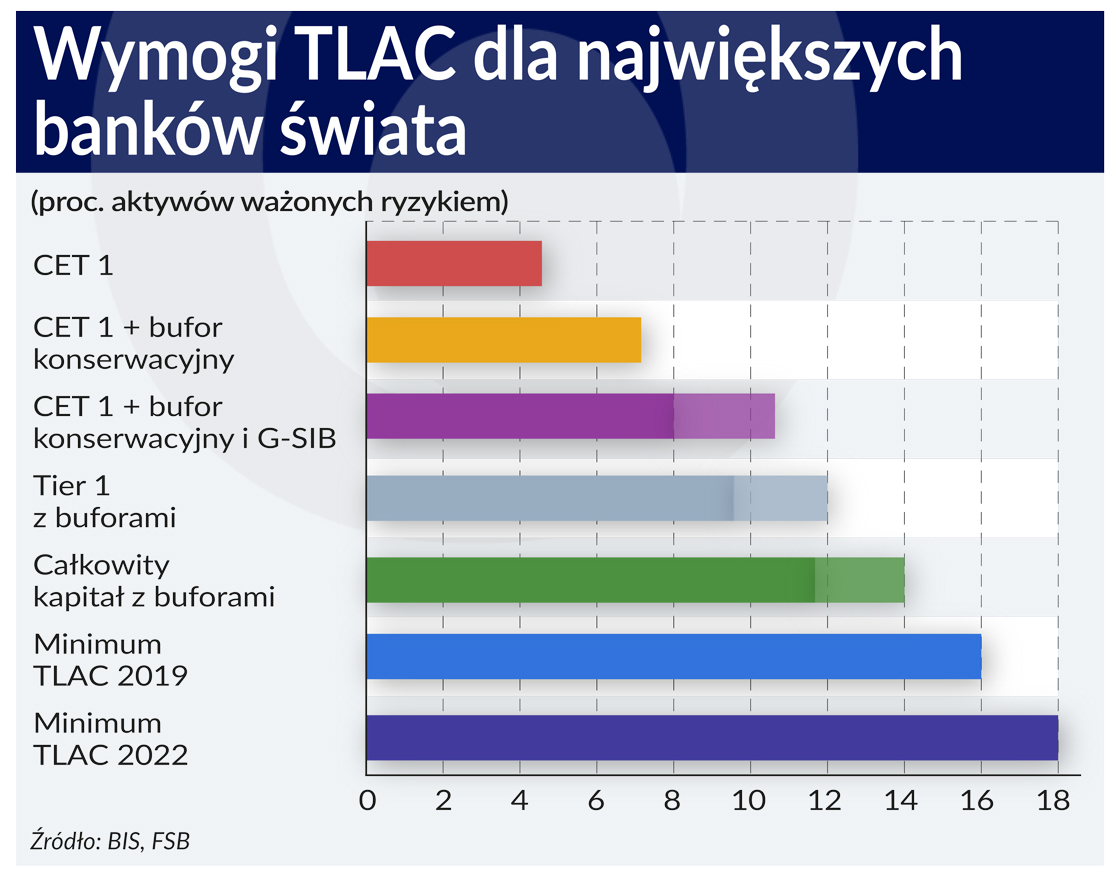

Bazylejskie regulacje znacznie podniosły wysokość kapitału, jaki bank musi posiadać w stosunku do aktywów ważonych ryzykiem oraz zaostrzyły kryteria jego jakości. I tak wielki globalny bank – a jest ich w świecie 30 – musi mieć przynajmniej 4,5 proc. najtwardszego kapitału CET 1 plus 2,5 proc. dodatkowego na bufor konserwacyjny, plus od 1 do 3,5 proc. specjalnego bufora dla banków systemowo ważnych.

Czy to wystarczy – nikt tego nie wie. Wprowadzając w 2015 roku TLAC Financial Stability Board (FSB) wyszła z założenia, że po postawieniu banku w stan uporządkowanej likwidacji może ujawnić się skala strat nie branych wcześniej pod uwagę.

Może tak się stać, gdy wagi ryzyka dla poszczególnych klas aktywów są dobierane zbyt optymistycznie. Nie sposób także ocenić, jakie straty mogą przynieść ekspozycje w instrumentach pochodnych czy związane z operacjami repo. W przypadku Royal Bank of Scotland rząd Wielkiej Brytanii objął w 2009 roku 84,4 proc. kapitału, mimo że bank na koniec 2008 roku raportował, iż jego kapitał wynosi ponad 44 mld funtów.

Zwiększenie pewności, że uporządkowana likwidacja się powiedzie i rządy nie będą musiały ratować banków, to pierwszy powód wprowadzenia TLAC. Drugi jest taki, że upadłość gigantycznego banku mogłaby pociągnąć za sobą niewyobrażalne skutki w całym systemie.

Takich banków nie da się po prostu z dnia na dzień zlikwidować ze względu na ich powiązania i funkcje jakie pełnią – płatnicze, rozliczeniowe i wiele innych. Uporządkowaną likwidację wymyślono po to, żeby bank upadł, a jednocześnie mógł te krytyczne funkcje nadal pełnić. Do kontynuowania działalności tylko w tym zakresie też jednak potrzebuje kapitału. I właśnie w takiej sytuacji instrumenty dłużne również mają zostać zamienione na kapitał.

FSB postanowiła, że TLAC powinien stanowić 16-20 proc. aktywów ważonych ryzykiem. Minimum to ma wejść w życie od początku 2019 roku, a dla wielkich banków z rynków wschodzących (chodzi tu o cztery instytucje chińskie) – dwa lata później. Określiła też kryteria instrumentów kwalifikowanych do TLAC – to wszelkie instrumenty dłużne traktujące równo wierzycieli, czyli zawierające klauzulę pari-passu, czyli dokonywania czynności równolegle.

Zaleciła też, żeby nie było podwójnego liczenia instrumentów kapitałowych i dłużnych (co jest możliwe w przypadku długu podporządkowanego). Zwróciła się również do Bazylejskiego Komitetu Nadzoru Bankowego, żeby opracował dodatkowe kryteria dotyczące tego, jak duże mogą być wzajemne ekspozycje banków na tego typu instrumenty.

Kwestie te są bardzo istotne, bo z jednej strony – gdyby banki nawzajem kupowały swoje instrumenty dłużne zaliczane do TLAC, rosłyby powiązania pomiędzy nimi, a więc w przypadku upadłości jednej instytucji łatwo byłoby o efekt zarażenia. Gdyby doszło do likwidacji jednego z banków G-SIB, spowodowałoby to zmniejszenie możliwości absorbowania strat przez banki, które kupiły jego dług zaliczany do TLAC. Co więcej, sam fakt, że mają w swoich portfelach takie instrumenty mógłby spowodować straty.

Banki trzeba więc do nadmiernych wzajemnych ekspozycji zniechęcić. A z drugiej strony – trzeba znaleźć złoty środek, bo jeśli banki czy ich spółki zależne w ogóle nie będą kupować instrumentów TLAC, rynek tych papierów może być płytki i mało płynny.

Według obowiązujących standardów Bazylei III jeśli jeden bank zainwestował w akcje zwykłe innego banku ponad 10 proc. kapitałów własnych, nadwyżkę musi odliczać od swojego kapitału Tier 2. Jeśli inwestycja nie przekracza 10 proc., jest ważona ryzykiem jak inne aktywa. Tę zasadę BCBS rozciągnął również na instrumenty dłużne zaliczane do TLAC.

BCBS postanowił, że banki będą mogły mieć w portfelach instrumenty TLAC stanowiące dodatkowo do 5 proc. ich kapitałów, ale tylko wtedy, gdy ich zaangażowanie w akcje emitenta tych instrumentów nie przekracza progu 10 proc. ich kapitałów. G-SIB mają też dodatkowe ograniczenie. Mogą tę dodatkową porcję instrumentów dłużnych trzymać tylko w książce handlowej do sprzedaży w ciągu 30 dni.

Jeśli natomiast bank jest zaangażowany w akcje innej instytucji na co najmniej 10 proc. swych kapitałów, całość TLAC tego samego emitenta musiałby odliczyć od swojego kapitału Tier 2. Podobnym odliczeniom będą podlegać powiązania krzyżowe instrumentów TLAC pomiędzy bankami należącymi do G-SIB.

BCBS uznał też, że banki powinny niezwłocznie raportować zarówno o emisjach długu TLAC, jak też o nabyciu takich instrumentów. Zaznaczył, że określone przez niego standardy należy traktować jako minimalne, a nadzory instytucji mogą je zaostrzyć.

Jakie to ma znaczenie dla polskich banków, skoro mowa o 30 największych instytucjach świata? Po pierwsze takie, że osiem instytucji z tej trzydziestki to właściciele polskich banków.

Po drugie, w Unii Europejskiej niebawem zacznie obowiązywać wymóg MREL (minimum requirement for own funds and eligible liabilities), którego cel i konstrukcja będą prawdopodobnie bardzo zbliżone do TLAC. A to będzie dotyczyło już wszystkich polskich banków.

>> Standardy TLAC ogłoszone przez BCBS