Pakiet reform ostrożnościowych dla banków, zwany Bazyleą IV, z powodu silnego wpływu, jaki może mieć na cały sektor, utknął w martwym punkcie. Największe zastrzeżenia ma do niego Unia Europejska, która obawia się, że wzrost wymogów kapitałowych osłabi akcję kredytową europejskich banków.

Jeszcze w połowie zeszłego roku, kiedy Bazylejski Komitet Nadzoru Bankowego (BCBS) zebrał opinie o kształcie propozycji kolejnego pakietu reform ostrożnościowych dla banków, wydawało się, że wprowadzone zostaną one na tyle szybko, by około 2020 roku reforma sektora została domknięta. Pakiet BCBS zyskał nawet miano Bazylei IV. Zapowiadał prawdziwą rewolucję, która miała zmienić zupełnie ocenę ryzyka przez banki, zasady ich działania i przekształcić modele biznesowe.

W październiku 2016 roku sekretarz generalny BCBS William Coen na spotkaniu w Instytucie Finansów Międzynarodowych w Waszyngtonie zapowiadał, że prace skończą się przed końcem ubiegłego roku. BCBS spotkał się w ostatnich dniach listopada w Santiago w Chile, żeby ostatecznie zatwierdzić swoje stanowisko. I nie zatwierdził go.

Nadzorcy banków i bankierzy centralni do końca minionego roku nie uzgodnili ostatecznie kwestii zasadniczej – czy wprowadzenie nowych reform, których celem było zmniejszenie ryzyka podejmowanego wciąż przez sektor bankowy, spełni ten cel, czy też zaszkodzi w transmisji kredytu dla gospodarki. Słowem – czy BCBS nie poszedł za daleko. Poza tym pojawiły się głosy, że europejskie banki zostaną znacznie silniej dotknięte nowymi reformami niż na przykład amerykańskie, a więc zagrozi to ich konkurencyjności.

Na samym początku stycznia spotkał się GHOS, czyli grupa prezesów banków centralnych i szefów nadzoru, ciała sterującego BCBS, i uznał, że potrzeba więcej czasu, by prace dokończyć. Ile czasu? Do tej pory nie wiadomo. Komunikat mówi o „najbliższej przyszłości”.

Nie jest też tak, że ostatnia i bardzo znacząca odsłona reformy sektora bankowego oraz zasad ostrożnościowych została wyrzucona do kosza. „Dokończenie Bazylei III jest ważnym krokiem w kierunku przywrócenia zaufania do ważonych ryzykiem wskaźników kapitałowych banków i nadal jesteśmy zobowiązani do realizacji tego celu” – powiedział cytowany w komunikacie Mario Draghi, prezes GHOS, a także prezes Europejskiego Banku Centralnego.

Chodzi jednak o to, jak skalibrować zasady, żeby odniosły zamierzony cel, a jednocześnie żeby zostały powszechnie przyjęte i stosowane na całym świecie. Unia zdaje się mówić: nasza gospodarka jest nieco inna, inne są jej potrzeby, wobec czego dla banków potrzebujemy nieco innych zasad.

Wszystko w tej opowieści się zgadza, tylko że banki są prawdziwie globalne. Jeśli w różnych regionach będą traktowane odmiennie, jest pewne, że skumulują tam ryzyko, które w pewnych niesprzyjających okolicznościach wybuchnie. Tak jak w latach 90. XX wieku w Korei, Argentynie, a potem w centrum rozwiniętego świata – w 2008 roku w USA, a w 2011 roku – w Europie.

Program dokończenia reform

Dlaczego nad tym, co nazywane jest obecnie Bazyleą IV, pracowano tak długo i planowanych zmian nie wprowadzono razem z Bazyleą III? Są to bowiem zagadnienia bardzo skomplikowane i wymagały ogromu empirycznych badań. Bazylea III była rodzajem akcji ratunkowej podjętej wtedy, gdy po wybuchu kryzysu okazało się, że banki mają za mało kapitału, a zwłaszcza kapitału przyzwoitej jakości, więc trzeba nakazać im go zwiększyć, i to możliwie jak najszybciej. Wprowadzenie kolejnych regulacji wymagało już bardzo szczegółowego wejrzenia w strukturę aktywów i sposoby oceny ich ryzyka przez banki.

Bazylea III podwyższyła minima oraz bufory kapitałowe i nakazywała bankom im sprostać. Minimum najtwardszego kapitału CET1 wzrosło do 4,5 proc., z 2 proc. przewidywanych przez Bazyleę II. Do europejskiego prawa została wprowadzona jako pakiet CRD IV/ CRR w 2014 roku. Już znacznie wcześniej BCBS uważał, że podniesienie minimów i dodanie buforów nie wystarczy, żeby sektor bankowy był bardziej bezpieczny i mniej ryzykowny.

To, że minima i bufory kapitałowe nie są wystarczające, uznały już niektóre kraje, jak Szwajcaria, gdzie od razu je podniesiono. TLAC i MREL, czyli kwalifikowane zobowiązania banku, wprowadzane są po to, żeby w przypadku upadłości skonwertować je na kapitał i pokryć nimi straty. Wprowadzane są, gdyż istnieją poważne wątpliwości, że wymagany kapitał wystarczyłyby na pokrycie strat, gdyby bank upadł.

BCBS przedstawił program dokończenia reform w raporcie dla G20 w końcu 2015 roku. Wcześniej przeanalizował już, w jakich obszarach zmiany są konieczne. Najważniejsze dotyczą oceny ryzyka aktywów banku i powiązania z nimi wag ryzyka. Odpowiedź, czy bank ma faktycznie wystarczający kapitał, żeby pokryć ewentualne straty, zależy przecież od tego, jak ryzykowne są jego aktywa.

Teoretycznie ryzyko aktywów powinno być mierzone bardzo precyzyjnie, bo wprowadzona od 2004 roku przez Bazyleę II metoda ratingów wewnętrznych IRB miała właśnie powiązać potrzeby kapitałowe banku z jego profilem ryzyka. Okazało się, że to tylko teoria.

BCBS doszedł do zaskakujących konkluzji. Pierwsza jest taka, że na ryzyko kredytowe banki przeciętnie w skali globalnej „odkładają” 75 proc. kapitału. Kolejne 15 proc. powiązane jest z ryzykiem operacyjnym, a 5 proc. – z rynkowym. Komitet zaczął zastanawiać się, czy faktycznie ryzyko operacyjne, ryzyko rynkowe oraz korekta wartości kredytowej (CVA – zaledwie 2 proc. kapitału) są odpowiednio przez banki „wycenione”.

Ale skoro ryzyko kredytowe przesądza o wielkości kapitału, to czy banki je również właściwie wyceniają? Okazało się, że identyczne ekspozycje różne banki potrafią traktować w różny sposób, przypisując im inne wagi ryzyka, co skutkuje mniejszymi lub większymi konsekwencjami dla kapitału. Ryzyko takiego samego hipotetycznego portfela w jednym banku miałoby wagę mniejszą, a w innym większą.

Zaniżane wymogi kapitałowe

Jaki jest skutek takich praktyk? W 10 bankach na 32 badane na całym świecie „odłożony” kapitał na ryzyko kredytowe był niższy od mediany, w tym w jednym był aż o 2,2 punktu procentowego niższy. W 22 bankach różnica w stosunku do mediany wynosiła co najmniej 1 pkt proc. Płynie stąd wniosek, że banki w znaczącym stopniu odmiennie oceniają ryzyko, a zdarza im się go nie doszacować. Często jest to akceptowane są przez lokalne nadzory.

BCBS uznał, że dzieje się tak za sprawą stosowania metody wewnętrznych ratingów (IRB) do pomiaru ryzyka. Banki same określają ryzyko ekspozycji kredytowej dzięki stosowanym wewnętrznym modelom oceny ryzyka, uwzględniającym kilka parametrów. Z tego wynika przypisana ekspozycji waga ryzyka, a w konsekwencji – wymóg kapitałowy.

Przy ocenie bardziej ryzykownych kredytobiorców czy też kredytów dla gospodarstw domowych wielkich różnic w ocenie ryzyka portfeli nie było. Były natomiast dość znaczące w przyjmowanych w modelach parametrach, zwłaszcza prawdopodobieństwa niewykonania zobowiązania (Probability of Default, PD) i straty z tytułu niewykonania zobowiązania (Loss Given Default, LGD).

Duży kłopot sprawiała ocena ryzyka portfeli mających historycznie niewielki odsetek niespłacalności, bo w ich przypadku trudno przyjąć rozsądne parametry ryzyka, gdyż brakuje do tego danych. Dotyczyło to zwłaszcza szacowania LGD przy ekspozycjach na dług rządowy i innych banków.

Okazało się więc, że Bazylea II, pozwalając bankom na stosowanie zaawansowanych metod statystycznych i matematycznych, co powinno było oddawać w większym stopniu wrażliwość na ryzyko instytucji i jej ekspozycji, w rzeczywistości dała zachętę do niedoszacowania wielu ryzyk. „…Wymogi kapitałowe wynikające z modeli wewnętrznych były zwykle znacząco niższe niż wymogi kapitałowe wynikające z metody standardowej” – napisali analitycy Capgemini Consulting w opracowaniu dotyczącym propozycji BCBS.

Sam BCBS stwierdza natomiast: „Jednym z wniosków z kryzysu finansowego jest to, że nie wszystkie ekspozycje na ryzyko kredytowe można modelować w sposób wystarczająco wiarygodny i konsekwentny do określania wymogów kapitału regulacyjnego”.

Ograniczenie metody IRB

Wnioski są takie, że trzeba zmniejszyć złożoność regulacji, poprawić porównywalność banków pod względem ryzyka oraz zmniejszyć rozbieżności w wysokości wymogów kapitałowych z tytułu ryzyka kredytowego. Wymóg kapitałowy obliczony metodą standardową byłby postawą odniesienia dla wag ryzyka przyjętych w metodzie IRB, a te nie mogłyby być niższe niż 75 proc. wagi ryzyka dla metody standardowej.

BCBS zaproponował, by w przypadku niektórych ekspozycji wrócić do prostych wag ryzyka, zwłaszcza tam, gdzie rozbieżności w ocenie ryzyka pomiędzy bankami są największe. Gdy banki mogą nie mieć wystarczających danych, przyjmować pewien minimalny „konserwatywny” poziom takich parametrów jak PD czy LGD dla pewnych ekspozycji. W końcu BCBS chce też, żeby banki podawały specyfikację estymacji parametrów, jeżeli chcą stosować metodę IRB. Stosowanie wewnętrznych modeli o nieznanych parametrach nie daje szans rynkowi, by oceniał właściwie profil ryzyka banku.

Metoda IRB miałaby zostać zastąpiona standardową w przypadku ekspozycji na banki, inne instytucje finansowe, duże korporacje o aktywach przekraczających 50 mld euro oraz na instrumenty kapitałowe. Metoda A-IRB (zaawansowana IRB) nie mogłaby być stosowana w przypadku ekspozycji na korporacje należące do grup o skonsolidowanych przychodach większych niż 200 mln euro, finansowania specjalistycznego (jak np. project finance) oraz do instrumentów kapitałowych.

To oczywiście nie wszystko, bowiem BCBS zaproponował jeszcze pod koniec 2015 roku rewizję wag ryzyka w metodzie standardowej, w stosunku do tych, które zostały przyjęte w 1988 roku, czyli w Bazylei I. Zastrzegł, że jego intencją jest to, żeby generalnie nie zwiększać wymogów kapitałowych, ale zwiększyć wrażliwości wag na ryzyko. To oczywiście może oznaczać, że w niektórych bankach potrzebne będzie więcej kapitału, żeby ryzyko pokryć.

Proste wagi ryzyka

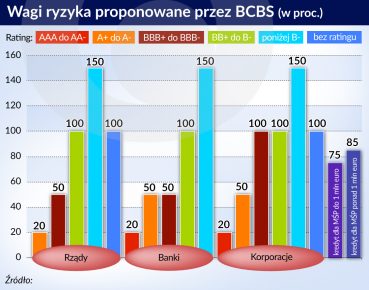

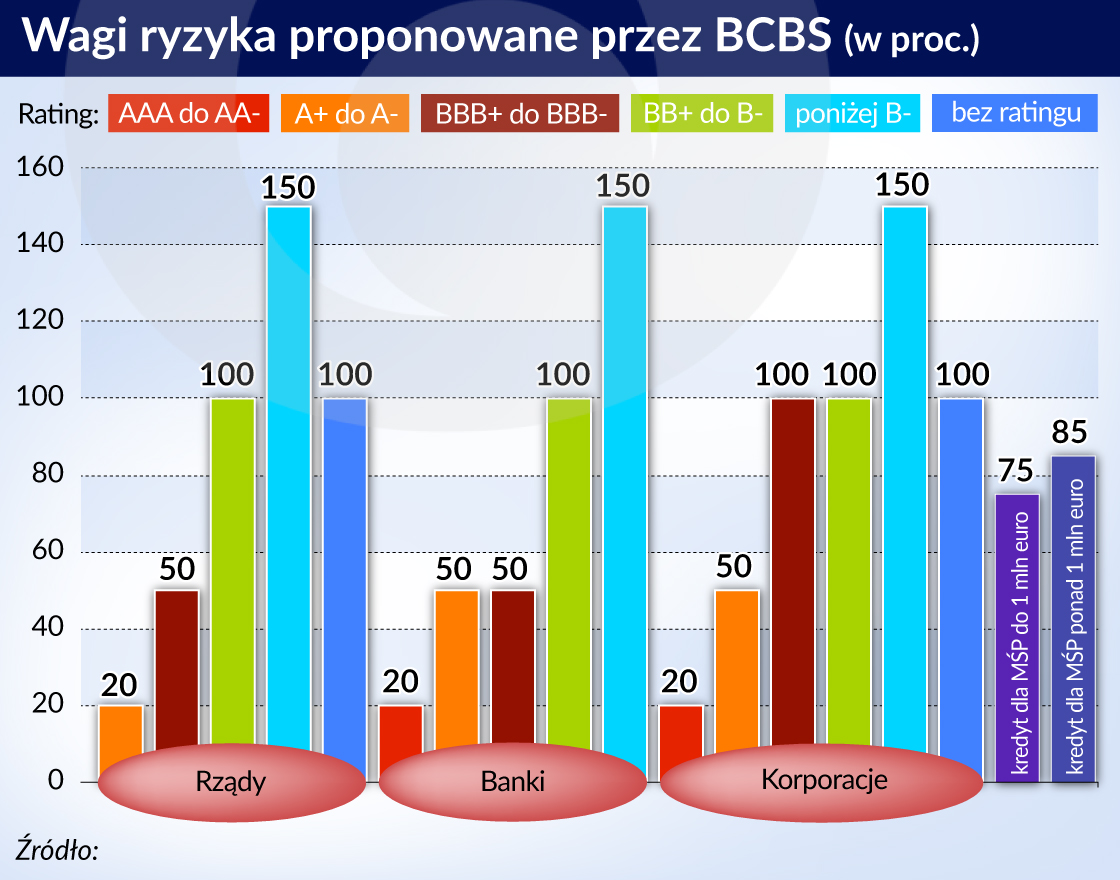

Komitet Bazylejski proponuje, by podstawą dla określenia wag ryzyka dla ekspozycji wobec banków były ratingi zewnętrzne. I tak dla długu banków o ratingach AAA do AA minus waga ryzyka ma wynosić 20 proc., a dla banków o ratingu poniżej B minus – 150 proc. Preferencyjna waga ryzyka dla ekspozycji o terminach poniżej trzech miesięcy na rynku międzybankowym wobec banków o ratingach inwestycyjnych wynosi 20 proc., ale już wobec tych o ratingach BB plus do BB minus – 50 proc. Takie same są wagi ryzyka w przypadku ekspozycji na inne instytucje finansowe z wyjątkiem firm ubezpieczeniowych.

W przypadku ekspozycji na przedsiębiorstwa banki muszą przede wszystkim przeprowadzić due dilligence. Jeśli nie wykaże ono większego ryzyka, niż wynika z ratingu, wtedy wagi ryzyka zaczynają się od 20 proc. dla firm mających oceny od AAA do AA minus, a kończą na 150 proc. w przypadku firm mających rating poniżej BB minus. Podstawowa waga ryzyka dla firm bez ratingu to 100 proc.

I w końcu małe i średnie przedsiębiorstwa – SME. BCBS proponuje, żeby ekspozycje wobec tego sektora miały wagę ryzyka 85 proc., natomiast jeśli można je traktować jako detaliczne (o wartość niższej od 1 mln euro), wtedy waga ryzyka wynosiłaby 75 proc.

Waga ryzyka dla kredytów hipotecznych wynosi aktualnie 35 proc., a w myśl nowej propozycji byłaby uzależniona od LtV, czyli relacji wielkości kredytu do wartości nieruchomości. Przy LtV poniżej 40 proc. waga ryzyka miałaby wynosić 25 proc., a przy LtV od 90 do 100 proc – 55 proc.

Zasada jest jednak taka, że dotyczy to wybudowanej i ukończonej nieruchomości, a nie dziury w ziemi i nie jest też to nieruchomość na wynajem. W przeciwnym wypadku wagi ryzyka znacząco rosną, nawet do 120 proc. Gdy w grę wchodzi kredyt walutowy niezabezpieczony przepływami walutowymi kredytobiorcy albo kontraktem zabezpieczającym ryzyko kursowe, bank dolicza 50 proc. podstawowej wagi ryzyka, a maksymalnie może ona wynosić 150 proc.

Dług rządowy nie może ważyć „zero”

To tylko niewielka część nowych propozycji, które i tak już zostały złagodzone pod wpływem dyskusji publicznej. Jednym z jej kluczowych elementów jest przypomnienie, żeby banki nadawały wagi ryzyka kupowanemu długowi rządowemu i instytucji publicznych. Niby nic nowego, bo wprowadzono je już znacznie wcześniej, ale na przykład europejskie prawo pominęło te zalecenia i w Unii na ekspozycje banków wobec unijnych rządów obowiązuje waga ryzyka „zero”.

Kolejna propozycja BCBS dotyczy pomiaru przez banki ryzyka operacyjnego. Tu nie będzie zasadniczych zmian w stosunku do aktualnego podejścia, jednak chodzi generalnie o udoskonalenie i uproszczenie metodologii, a także zwiększenie wrażliwości banków na ryzyko związane z systemami IT i cyberprzestępczością.

BCBS zamierza także doprecyzować kwestie związane ze wskaźnikiem dźwigni (Leverage Ratio), który obrazuje relację kapitału banku do całych aktywów, a nie tylko ważonych ryzykiem. Mają być uszczegółowione m.in. pomiar ekspozycji banku na instrumenty pochodne, traktowanie transakcji kupna i sprzedaży aktywów finansowych, sposób liczenia pozycji pozabilansowych oraz dodatkowe obciążenia dla globalnych banków systemowo ważnych.

Przypomnijmy, że oprócz tego banki czeka wprowadzenie od 2019 roku zrewidowanych w stosunku do Bazylei II wymogów kapitałowych na ryzyko rynkowe, a BCBS ma zamiar wydać jeszcze zalecenia dotyczące korekty wartości kredytowej (CVA), czyli sposobu liczenia różnicy pomiędzy wartością portfela wolną od ryzyka a wartością ujmującą możliwość niewykonania zobowiązania przez kontrahenta.

Czemu Unia sprzeciwia się reformie

Proponowanych zmian obawiają się unijne instytucje finansowe i to one są głównym hamulcowym reformy oraz powodem odłożenia ogłoszenia ich ostatecznego kształtu. Dla unijnych regulatorów nie do przyjęcia jest obecnie zwiększenie wag ryzyka dla rządowego długu.

Gdyby propozycje BCBS weszły w życie, europejskie banki, zwłaszcza wielkie, musiałyby znacząco podnieść kapitały. Według przykładowych wyliczeń agencji Bloomberg w przypadku Deutsche Banku aktywa ważone ryzykiem stanowią zaledwie 28 proc. jego sumy bilansowej, podczas gdy średnia w wielkich bankach amerykańskich wynosi 50 proc.

Unia widzi poza tym jeden z najważniejszych motorów wzrostu gospodarki w rozwoju małej i średniej przedsiębiorczości. Wagi ryzyka dla kredytów dla małych i średnich firm – 85 lub 75 proc. – wydają się w tym kontekście zbyt wysokie.

– Nie możemy wesprzeć takich rozwiązań, które ważyłyby niekorzystnie na finansowaniu gospodarki w Europie – mówił w ubiegłym roku na konferencji European Banking Federation komisarz ds. usług finansowych Valdis Dombrovskis.

Nie jest jednak pewne, czy wyższe wymogi kapitałowe ograniczają zdolność banków do podaży kredytu. Niektóre badania pokazują, że tylko banki silne kapitałowo są w stanie finansować gospodarkę. Europejskim problemem jest raczej nadmiar banków słabych, mających równocześnie rozległe i słabej jakości aktywa. A utrzymywanie takiej właśnie sytuacji na pewno nie służy finansowaniu gospodarki.