Komisja Europejska przedstawiła projekt powołania wspólnego systemu gwarancji depozytów, do którego mają przystąpić kraje uczestniczące w unii bankowej. W ten sposób powstanie trzeci element sieci bezpieczeństwa finansowego w miejsce ułomnego i kruchego aktualnego systemu gwarancji depozytów (DGS). To trzeci filar całej unii bankowej.

Przypomnijmy, że jej idea systemu gwarancji depozytów wykluła się w momencie najgłębszego kryzysu grożącego rozpadem strefy euro, w drugiej połowie 2012 roku. Chodziło o to, żeby zakończyć sytuację, w której bilanse banków straciły całkowicie wiarygodność, gdyż były pełne obligacji rządów krajów znajdujących się na krawędzi bankructwa. Bankructwa rządów pociągnęłyby za sobą bankructwa banków, a w konsekwencji katastrofę euro.

Gdy europejskie banki kolejno padały – w Irlandii, Wielkiej Brytanii, Niemczech oraz w wielu krajach na raz – tak jak Dexia, nie było sposobu, by zapobiec ratowaniu ich przez rządy z kieszeni podatników. Inaczej wystąpiłby efekt domina – jedna bankrutująca i niewywiązująca się ze zobowiązań instytucja pociągnęłaby za sobą na dno kolejne.

Kraje Unii na ratowanie banków wydały 10,3 proc. PKB z 2008 roku. Na skutek ratowania banków dług publiczny Irlandii, który przed kryzysem wynosił 25 proc. PKB tego kraju, wzrósł do 123 proc. w 2014 roku. Ratowanie banków mogło doprowadzić do bankructwa rządy. Na tym właśnie polegał toksyczny związek pomiędzy rządami i bankami.

Przywódcy Unii postanowili, że dla uratowania strefy euro nie ma innego wyjścia, jak przerwanie tego związku. Z tego przeświadczenia powstała najtrudniejszy projekt od powołania euro – projekt unii bankowej. Miała się składać z trzech filarów.

Dwa filary już są gotowe

Postanowiono – całkowicie słusznie – że pierwszym filarem powinien być ogólnounijny nadzór nad bankami. Było to bardzo trudne, gdyż rządom ciężko było oddać władzę nad „swoimi” bankami, nawet jeśli ta władza była iluzoryczna. Szczególnie w przypadku wielkich instytucji finansowych, które z powodu słabości i niejednokrotnie indolencji krajowych nadzorów zupełnie wymknęły się spod jakiejkolwiek kontroli, nawet własnych zarządów.

Chodziło o to, żeby powstała wiarygodna instytucja, która nie będzie wobec banków stosować ulgowych taryf, ryzyko będzie porównywać według jednakowych miar, a kompetencje pozwolą jej na faktyczną ocenę ich bilansów. Z tych powodów, a także wskutek ograniczeń Traktatu, postanowiono, że nadzorcą takim będzie Europejski Bank Centralny, którego mandat można było rozszerzyć o nadzór. W ten sposób powołano Single Supervisory Mechanizm (SSM), nadzorujący 121 największych banków strefy euro. SSM zaczął działać 4 listopada 2014 roku od kompleksowej oceny bilansów banków.

Konieczne było również skończenie z ratowaniem banków przez rządy. Mechanizm zwany resolution stosowany był już wcześniej w Stanach Zjednoczonych, choć wprawdzie tylko w stosunku do małych banków. W Europie nie był w ogóle znany. Uchwalając „rzutem na taśmę”, tuż przed końcem poprzedniej kadencji Parlamentu Europejskiego, dyrektywę BRR, Unia zdecydowała się chronić pieniądze podatników przed pokusami nadużycia bankierów.

Resolution, czyli uporządkowana likwidacja, polega na tym, że bank zlikwidowany zostaje błyskawicznie, poza czasochłonnymi procedurami, które na ogół przewidują prawa upadłościowe. A równocześnie bank działa, wypełniając zobowiązania płatnicze, transakcyjne, zobowiązania wobec banku centralnego, rynku i deponentów. Na pokrycie strat, oprócz kapitału należącego do akcjonariuszy, przeznaczane są instrumenty dłużne, co obciąża kosztami ratowania banku również jego wierzycieli. Wyłączone z tego są oczywiście gwarantowane depozyty i obligacje zabezpieczone.

Procedury te ma prowadzić instytucja nazwana Single Resolution Mechanizm (SRM). Znowu dały znać o sobie ograniczenia traktatowe i SRM powołano na podstawie porozumień międzyrządowych. Podpisało je 26 państw Unii, oprócz Wielkiej Brytanii i Szwecji. SRM ma być gotowy do działania od początku 2016 roku.

Od początku 2015 roku działa natomiast ogólnoeuropejska rada – Single Resolution Board (SRB) – zarządzająca SRM i mająca podejmować decyzje o wprowadzaniu procedur upadłościowych wobec banków w Unii. Ona też ma zarządzać – według propozycji KE Europejskim Systemem Gwarancji Depozytów (European Deposit Insurance Scheme, EDIS).

Powołano również fundusz upadłościowy – Single Resolution Fund (SRF). Ma on służyć rekapitalizacji upadających banków lub tych części ich biznesu, które rokują szanse na kontynuację działalności, albo wspierać banki przejmujące likwidowane instytucje.

Słabością całej konstrukcji jest to, że w SRF ma być zaledwie około 55 mld euro i to dopiero w 2024 roku. To wysokość odpowiadająca 1 proc. zabezpieczonych depozytów (czyli do 100 tys. euro) w państwach będących członkami unii bankowej. Na SRF mają się składać same banki, odprowadzając od przyszłego roku coroczne składki proporcjonalne do wysokości pasywów (z wyłączeniem funduszy własnych i gwarantowanych depozytów) oraz do profilu ryzyka podejmowanego przez bank.

III filar – gwarancja depozytów

Szybko po wybuchu globalnego kryzysu finansowego na wiosnę 2009 roku wszystkie państwa Unii, w tym Polska, zdecydowały się podnieść do 100 tys. euro kwoty gwarantowanego depozytu jednego klienta w jednym banku. Było to posunięcie konieczne – miało przywrócić nadwątlone zaufanie ciułaczy i spowodować, że nie będzie runu na bank, nawet jeśli znajdzie się on w trudnej sytuacji. Jak skończył się taki run pokazał na początku kryzysu przypadek brytyjskiego banku Northern Rock.

Gwarancje powodują, że ryzyko runu jest wprawdzie mniejsze, ale nie zmieniają sytuacji, że ostateczną odpowiedzialność za wypłatę depozytów przyjmuje na siebie państwo. Tę sytuację może zmienić tylko utworzenie odpowiedniego funduszu gwarantowania depozytów ze składek samych banków, podobnie jak w przypadku SRF.

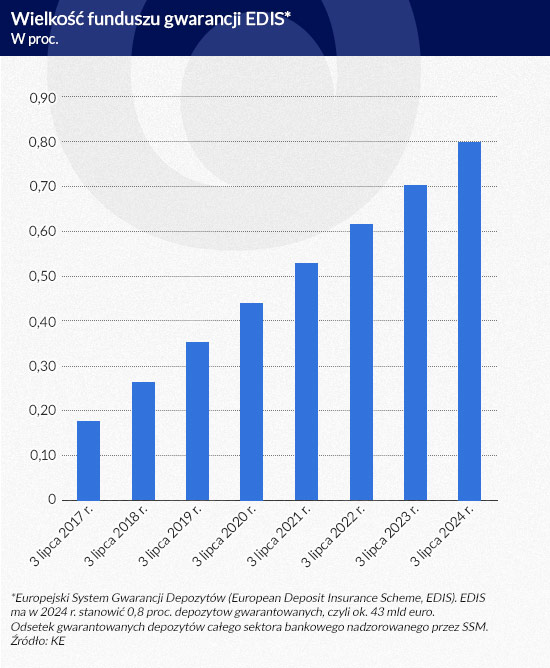

Trzeci filar unii bankowej miał najmniej szczęścia. Dyrektywę DGS (Deposit Guarantee Scheme) uchwalono wprawdzie w 2014 roku, tego samego dnia co BRR, ale w bardzo okrojonej postaci. Państwa Unii nie osiągnęły zgody, co do wysokości funduszy gwarancyjnych. Na początku proponowano, żeby było to 1,5 proc. depozytów w ciągu 10 lat, a fundusz miał mieć charakter ogólnoeuropejski.

W końcu ustalono, że będzie to 0,8 proc. gwarantowanych depozytów do 2024 roku, czyli w osiem lat od rozpoczęcia „napełniania” go ze składek banków. Fundusze mają być krajowe, a rządy mogą się ze sobą porozumiewać w sprawie wzajemnych transferów środków.

Budowanie funduszu ex ante

Fakt, że w ogóle uchwalono w Europie prawo nakazujące utworzenie funduszy gwarantowania depozytów nie był czymś oczywistym, jak mogłoby się to wydawać z perspektywy Polski, mającej przyzwoicie „napełniony” Bankowy Fundusz Gwarancyjny. O ile w BFG na koniec 2014 roku wartość funduszy ochrony środków gwarantowanych utworzonych przez wszystkie banki wyniosła 5,25 mld zł, w Europie do dziś jest to raczej ewenementem niż normą.

Obecnie z funduszu środków gwarantowanych zostanie wypłacone ok. 2 mld zł dla deponentów upadającego SK Banku w Wołominie, ale banki natychmiast te pieniądze uzupełnią. PKO BP wyda na to 350 mln zł, Pekao – 243 mln zł, a BZ WBK – 176 mln zł, żeby wymienić tylko największe.

Fundusz ochrony środków gwarantowanych polega na tym, że banki utrzymują w papierach rządu lub banku centralnego „przypadające” na nie kwoty stanowiące 0,55 proc. depozytów, a dopiero w przypadku konieczności wypłaty gwarancji realizują faktyczne wpłaty. To sposób działania ex post – najpierw katastrofa, a dopiero potem gromadzenie pieniędzy. Jest też inny sposób działania, polegający na tym, że fundusze gromadzi się wcześniej, na wypadek katastrofy, czyli ex ante.

BFG należy do nielicznych w Europie funduszy, w którym pieniądze zgromadzone zostały ex ante – zgodnie z normami, które dopiero teraz zaczynają obowiązywać. W jednym z najstarszych w Europie, belgijskim Fonds de Protection, na koniec 2014 roku było zaledwie nieco ponad 50 milionów euro. O ile czeski FPV „pokrywał” w 2009 roku 0,6 proc. depozytów gwarantowanych, to francuski Fonds de Garantie des Depots – tylko 0,15 proc. Wskaźnik ten w hiszpańskim FGDEC na koniec 2012 roku wynosił 0,11 proc. Jedynie w szwedzkim Riksgälden współczynnik zabezpieczenia wynosi 2,45 proc. – podaje BFG w analizach systemów gwarancyjnych na swoich stronach internetowych.

Według raportu rocznego BFG za 2014 rok łączne zasoby ex-ante zgromadzone przez fundusz wynosiły 9,12 mld zł i z powodu wypłat dla deponentów upadających SKOK-ów były niższe niż na koniec 2013 roku o 1,4 mld zł.

Środki ex ante stanowiły na koniec zeszłego roku 1,58 proc. depozytów gwarantowanych, a po uwzględnieniu funduszu fośg (fundusz ochrony środków gwarantowanych) było to łącznie 2,49 proc. Banki jednak w tym roku zapłaciły podwyższone składki na BFG, z czego wynika, że powinno być tam ok. 11 mld zł. W 2016 roku opłata roczna wyniesie 0,167 proc. całkowitych ekspozycji na ryzyko, wobec 0,189 proc. razy 12,5 proc. sumy wymogów kapitałowych na 2015 rok, a ostrożnościowa – 0,079 proc. wobec 0,05 proc. w tym roku (przy odpowiednio zmienionej metodologii liczenia). Pomijając te niewielkie zmiany, kwota wyniesie ok. 2,2 mld zł, wobec ok. 2 mld zł za ten rok, a banki prawdopodobnie będą musiały zaksięgować ją w I kwartale 2016 r.

W sumie w BFG jest więcej środków – w relacji do depozytów gwarantowanych w polskich bankach – niż w cieszącym się bardzo dobrą sławą amerykańskim funduszu FDIC. Tamtejszy

Deposit Insurance Fund zgromadził na koniec III kwartału 2015 roku 70,1 mld dolarów, co stanowi 1,09 proc. depozytów objętych ubezpieczeniem.

Środki BFG niekoniecznie jednak wystarczają w relacji do potrzeb, tym bardziej, że nie ma jeszcze ustawy wprowadzającej w Polsce dyrektywę BRR, a więc także resolution, co spowoduje konieczność budowania funduszu restrukturyzacyjnego. Według wyliczeń Deloitte Advisory i Instytutu Badań nad Gospodarką Rynkową, żeby osiągnąć w 2024 roku poziom 2,8 proc. depozytów w funduszu gwarancji depozytów i 1,4 proc. w funduszu restrukturyzacji banków, w obu powinno być blisko 25 mld zł. To oznacza, że banki powinny w ciągu najbliższych lat wnieść do BFG jeszcze około 10 mld zł i to w postaci wpłat ex ante, a więc w żywej gotówce.

Jak ma wyglądać podział i redukcja ryzyka

– Teraz należy podjąć działania zmierzające do wprowadzenia wspólnego systemu gwarancji

depozytów. Wprowadzając go stopniowo, musimy dopilnować, żeby ograniczaniu ryzyka towarzyszył jego odpowiedni podział – powiedział komisarz ds. stabilności finansowej, usług finansowych i unii rynków kapitałowych Jonathan Hill, cytowany w komunikacie KE.

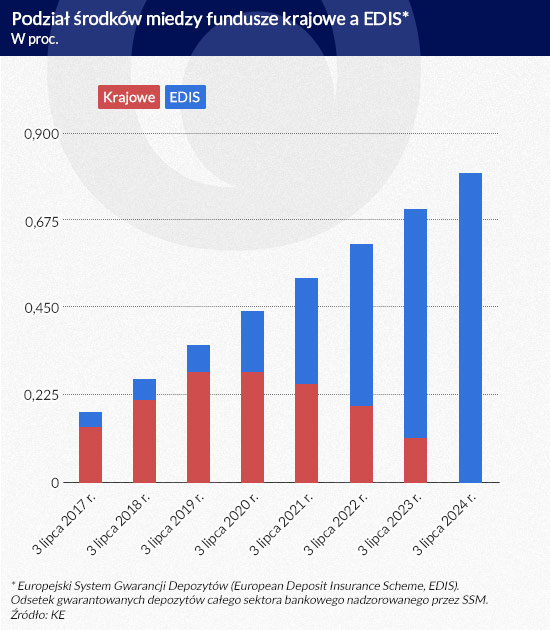

EDIS ma być – zgodnie ze słowami komisarza – wprowadzony stopniowo i nie obciążać banków dodatkowymi kosztami. Oznacza to, że składki pozostaną w dotychczasowej wysokości, czyli docelowo 0,8 proc. gwarantowanych depozytów w 2024 roku, a wkłady banków do krajowych systemów gwarantowania depozytów mogłyby być pomniejszane o wkład w EDIS. Wysokość składek zależna byłaby od profilu ryzyka banku. Gwarancje, z systemów krajowych, będą się przemieszczać na poziom europejski. Stanie się to w trzech etapach.

Przez pierwsze trzy lata (2017-2019, etap reasekuracji) krajowe systemy miałyby dostęp do EDIS dopiero po wyczerpaniu środków własnych, a warunkiem koniecznym jest to, żeby funkcjonowały zgodnie z ogólnoeuropejskim prawem. Nowa dyrektywa ma ściśle precyzować zasady dostępu do europejskich środków, żeby zapobiec pokusie nadużycia.

Od 2020 roku europejskie pieniądze w EDIS byłyby dostępne natychmiast, gdy tylko doszłoby do konieczność realizacji gwarancji. Nadal obowiązywałyby reguły zabezpieczające przed nadużyciami. Zabezpieczenie ryzyka stopniowo byłoby transferowane

na poziom europejski, a udział środków w całym systemie zmieniłyby się z 80 proc. krajowe – 20 proc. europejskie w 2019 roku do odpowiednio 16 – 84 proc. w 2023 r.

(infografika Dariusz Gąszczyk)

W 2024 roku miałoby dojść do pełnego ubezpieczenia depozytów przez ogólnoeuropejski system. Zbiegłoby się to w czasie z zakończeniem „napełniania” funduszu likwidacji banków (SRF). KE postanowiła też, że – zgodnie z zaleceniami Financial Stability Board – do 2019 roku zamierza wdrożyć zasady całkowitej zdolności do absorpcji strat przez wielkie banki, czyli TLAC, co ułatwi ich likwidację.

Powstaje pytanie, czy Polsce będzie się opłacało przystąpienie do europejskiego systemu, zważywszy, że polski BFG jest – w proporcji do depozytów – jednym z najlepiej skapitalizowanych w Europie. Jednak nawet jeśli w 2024 roku będzie w nim 25 mld zł, to nie to samo, co skądinąd skromne 43 mld euro. A gwarancje te w sytuacjach kryzysowych będą dostępne bezpośrednio, gdyby środków nie wystarczyło, Rada funduszu będzie mogła je pozyskiwać od banków ex post, a ponadto gdyby fundusz miał więcej środków, niż przewiduje dyrektywa, nie znaczy to, że będzie mógł „pobrać” mniej z EDIS.

Równocześnie z planem wprowadzenia nowej dyrektywy KE zapowiedziała kilka istotnych postanowień. Pierwsze dotyczy prawdopodobnej likwidacji różnych odstępstw od zasad ostrożnościowych z CRD IV i CRR, czyli opcji narodowych, których jest ok. 150. Inaczej interpretowane w różnych krajach wagi ryzyka, czy składniki kapitału, zaburzają możliwość oceny ryzyka i adekwatności kapitałowej banku. Zgodnie ze stanowiskiem SSM KE zapowiedziała, że będzie dążyć do eliminacji tych opcji.

KE zamierza wrócić do pracy nad największym i poruszanym dotąd jedynie marginalnie problemem wynikającym z faktu, że w aktywach banków obligacje rządowe maja zerową wagę ryzyka, bez względu na wiarygodność kredytową rządu. Obecnie skup obligacji skarbowych przez EBC usunął w cień ten problem, ale nikt nie ma wątpliwości, że on powróci i będzie aktualny aż do czasu ustanowienia pełnej unii fiskalnej, a prawdopodobnie też redukcji (lub monetyzacji) rządowych długów. KE sygnalizuje, że będą wprowadzone limity dla ekspozycji banków na długi poszczególnych państw.

Choć w tej fundamentalnej dla oceny ryzyka sprawie nie znamy jeszcze żadnych szczegółów, widać, że KE zdecydowanie chce wzmocnić i wyeliminować ułomności unii bankowej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.