Cechy chińskiej gospodarki mogą ją uchronić przed kryzysem bankowym

Krach na rynku nieruchomości Chin miałby dotkliwe skutki gospodarcze i finansowe. Największe ryzyko dla stabilności banków leży po stronie długu przedsiębiorstw.

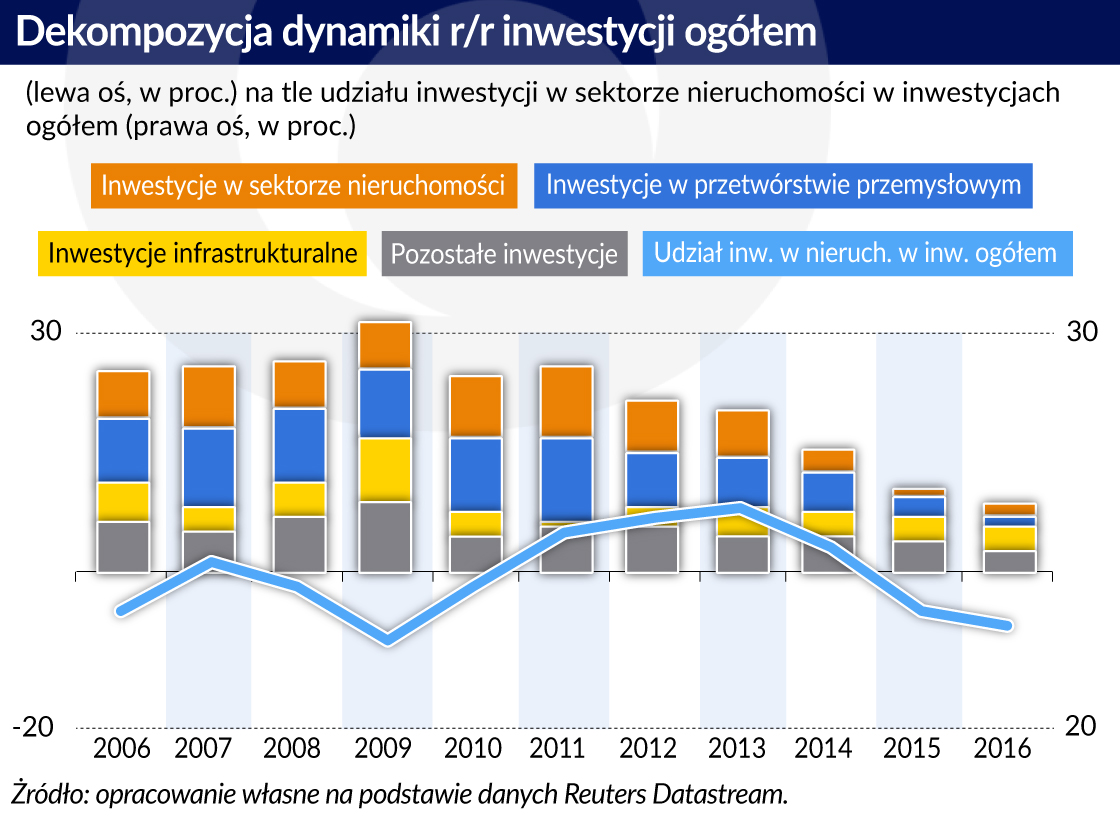

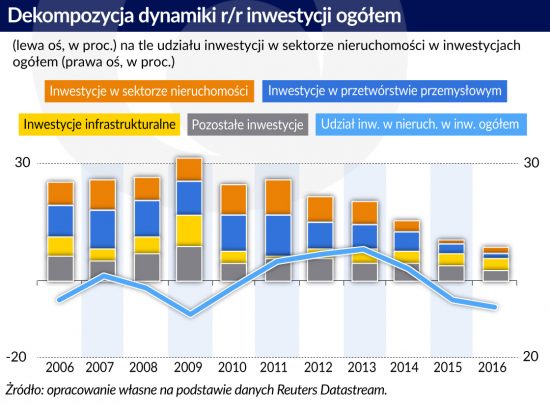

Sektor nieruchomości, rozumiany jako budownictwo mieszkań i budynków komercyjnych oraz powiązane z nim usługi, stanowi istotną gałąź chińskiej gospodarki i ma kluczowy wpływ na ogólną koniunkturę gospodarczą w kraju. Inwestycje w sektorze nieruchomości stanowiły w ostatnich latach ok. ¼ wszystkich inwestycji w gospodarce. Z kolei inwestycje mieszkaniowe odpowiadały za nieco ponad połowę inwestycji w sektorze nieruchomości.

W latach 2011-2014 inwestycje w tej branży odegrały szczególnie istotną rolę w podtrzymywaniu dynamiki inwestycji ogółem. Ich spowolnienie, wraz ze spadkiem dynamiki nakładów w przetwórstwie przemysłowym, było głównym czynnikiem spowolnienia wzrostu inwestycji ogółem w latach 2015-2016.

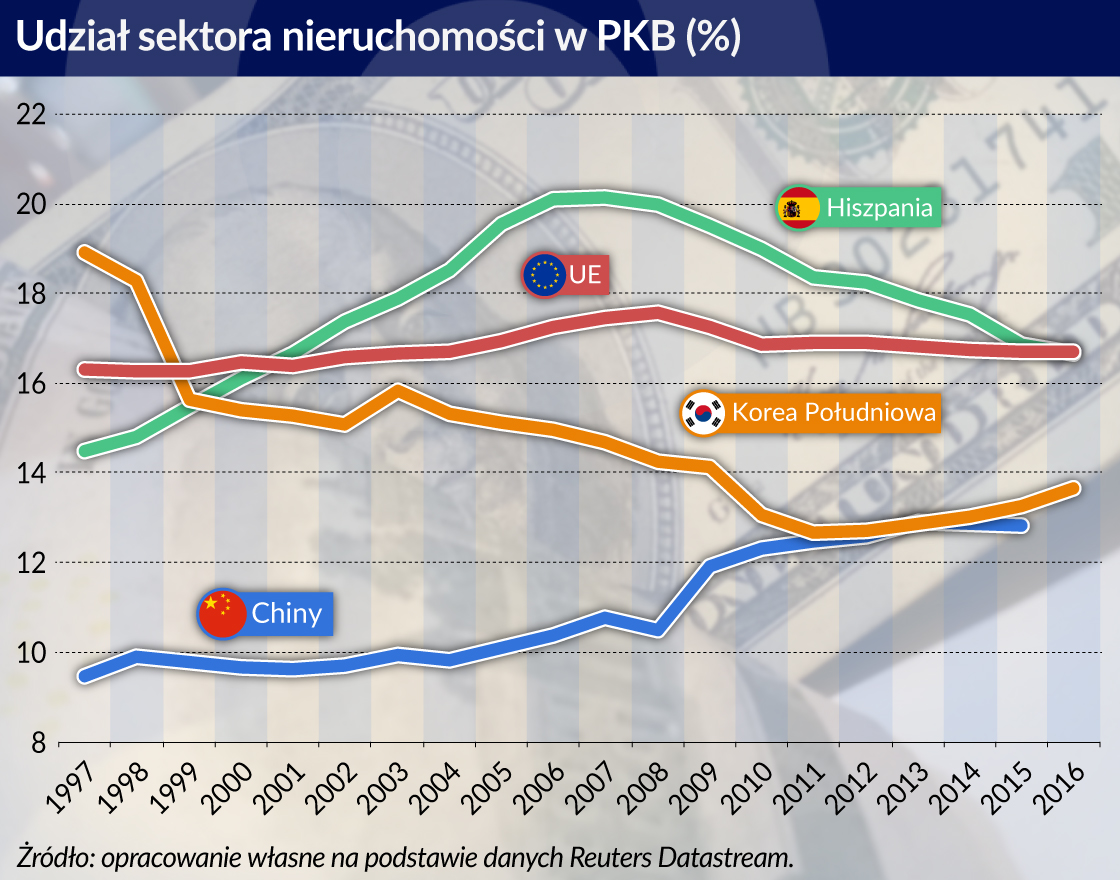

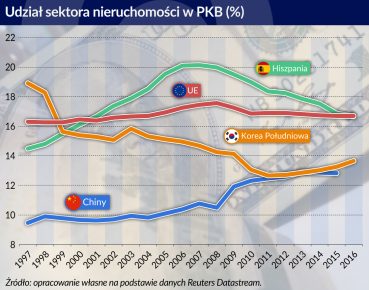

Udział sektora nieruchomości w chińskim PKB wzrósł szczególnie wyraźnie po wybuchu globalnego kryzysu finansowego. W ostatnich kilku latach kształtował się na poziomie ok. 13 proc. Nie był nadmiernie wysoki na tle innych krajów.

Znaczenie sektora nieruchomości dla koniunktury gospodarczej w Chinach jest jednak większe niż wynikające z samej wysokości jego udziału w PKB. Świadczą o tym jego liczne, silne powiązania z innymi branżami gospodarki, takimi jak produkcja i sprzedaż materiałów budowlanych, maszyn, AGD czy samochodów.

Szacuje się, że sektor nieruchomości odpowiada nawet za ponad ¼ popytu krajowego. Jego znaczenie jest zatem dwukrotnie większe niż sam udział w wartości dodanej budownictwa i powiązanych usług.

Ekspozycja banków

Sektor nieruchomości ma kluczowe znaczenie nie tylko dla sfery realnej chińskiej gospodarki, ale również dla stabilności systemu finansowego. W ostatnich latach istotnie wzrosła ekspozycja banków na różne rodzaje długu związanego z nieruchomościami: kredyty hipoteczne udzielone gospodarstwom domowym, kredyty udzielone firmom deweloperskim, obligacje wyemitowane przez deweloperów będące w posiadaniu banków, inne kredyty, dla których nieruchomości stanowią zabezpieczenie oraz pożyczki udzielone w tzw. shadow banking.

Określenie skali dwóch ostatnich z wymienionych powyżej kategorii długu jest szczególnie trudne ze względu na brak odpowiednich danych. Nie istnieje nawet jednolita definicja równoległego sektora bankowego (shadow banking). Rada Stabilności Finansowej, międzynarodowa instytucja monitorująca globalny system finansowy, definiuje go jako „system pośrednictwa kredytowego obejmujący podmioty i rodzaje działalności prowadzone (w pełni lub częściowo) poza normalnym systemem bankowym”.

Należy jednak zwrócić uwagę, że w praktyce pomiędzy podmiotami z sektora shadow banking i tradycyjnymi bankami komercyjnymi istnieją często bardzo ścisłe powiązania. Przykładowo, w ostatnich latach chińskie banki komercyjne bardzo często zajmowały się pozyskiwaniem od inwestorów indywidualnych środków dla funduszy powierniczych poprzez swoje placówki. Ponadto w Chinach większość tzw. produktów zarządzania majątkiem (ang. wealth management products), wysoko oprocentowanych produktów finansowych z sektora shadow banking opartych często na inwestycjach w sektorach o ograniczonym dostępie do kredytu bankowego, była emitowana i zarządzana przez banki. Co więcej, część z nich była również przez banki gwarantowana.

Kredyty hipoteczne (jeszcze) nie tak groźne

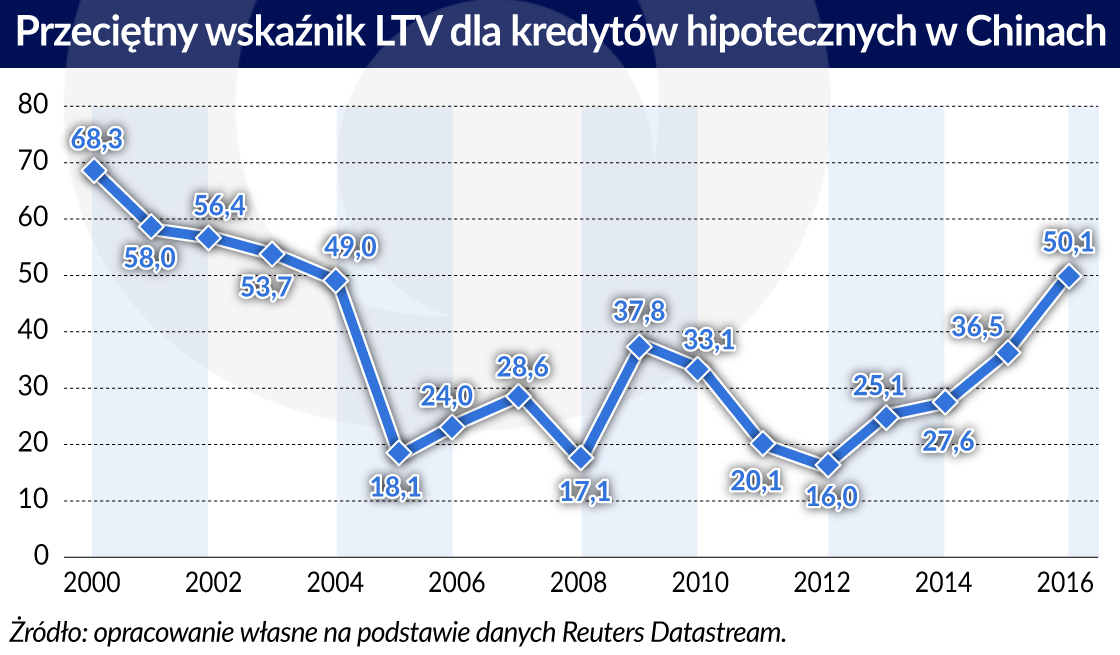

Poziom zadłużenia gospodarstw domowych z tytułu bankowych kredytów hipotecznych można uznać za umiarkowanie wysoki i niestanowiący obecnie szczególnie dużego ryzyka dla stabilności finansowej gospodarki.

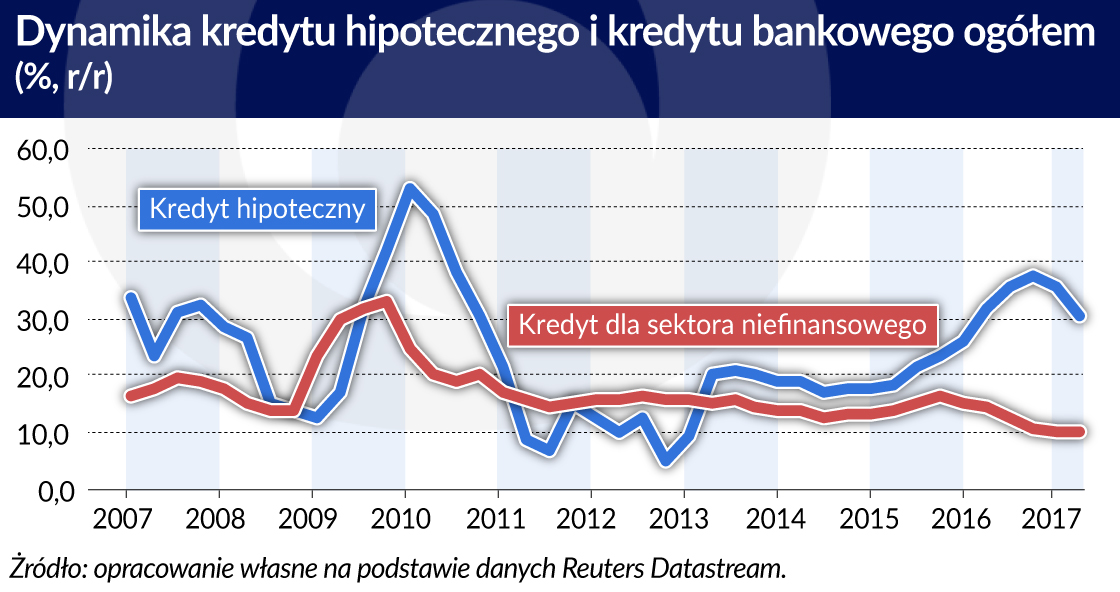

Wprawdzie w ciągu ostatnich 10 lat wartość kredytów hipotecznych rosła szybciej niż wartość kredytu bankowego ogółem oraz przyspieszyła znacznie w latach 2015-16, na koniec 2016 r. kredyty hipoteczne stanowiły jedynie umiarkowanie wysoki odsetek (ok. 18 proc.) kredytu bankowego ogółem, odpowiadający ok. 8 proc. całkowitych aktywów bankowych.

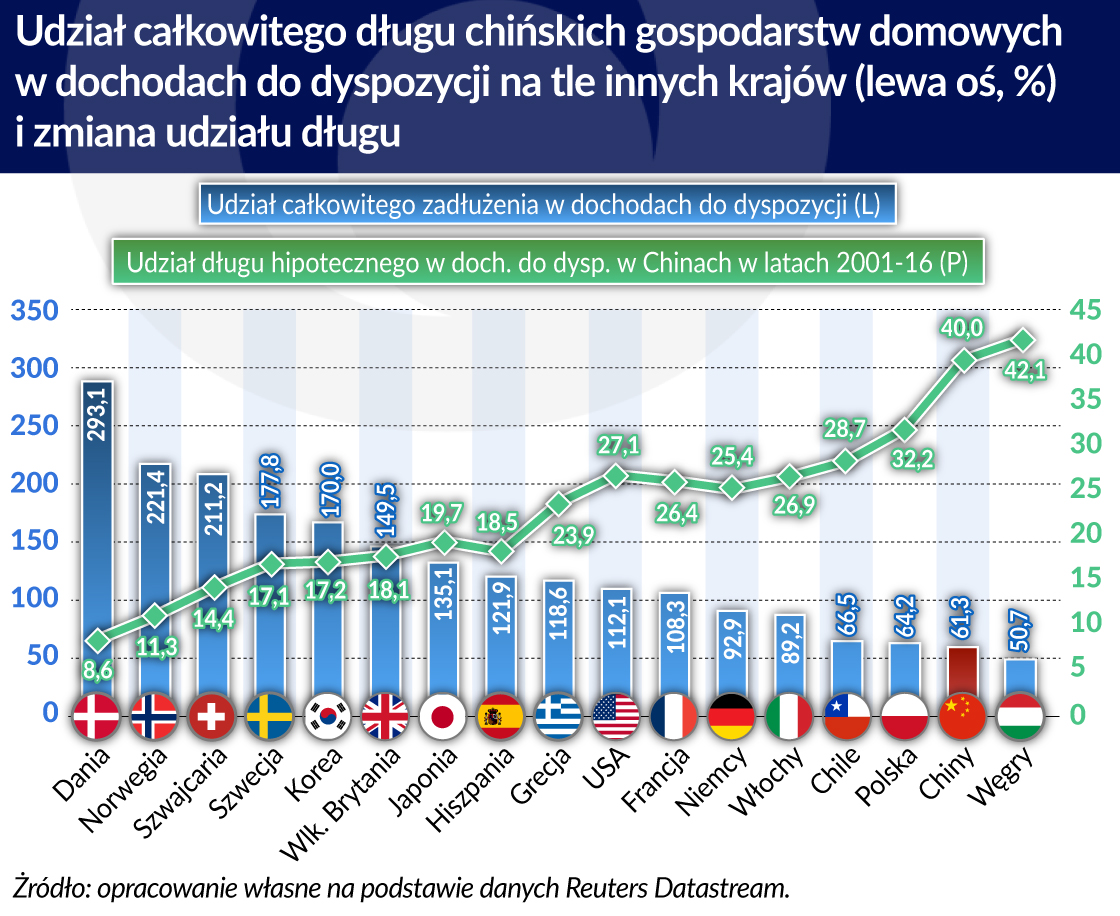

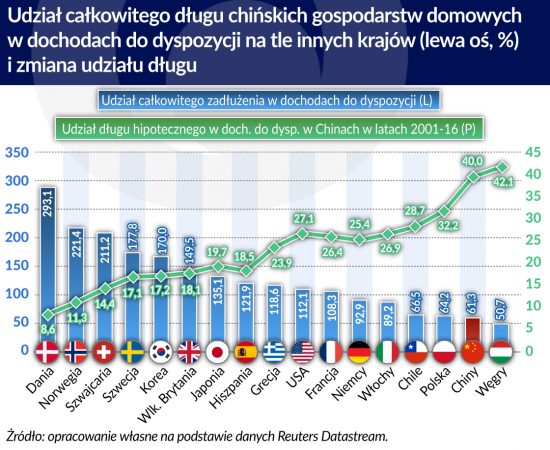

Stan bilansów chińskich gospodarstw domowych wyraźnie się pogorszył, jednak wciąż można go określić jako relatywnie dobry. W 2016 r. zadłużenie gospodarstw domowych z tytułu kredytów hipotecznych wynosiło ok. 42 proc. dochodów do dyspozycji. Całkowite zadłużenie gospodarstw domowych również nie było nadmierne i nie przekraczało 70 proc. dochodu do dyspozycji. Kształtowało się zatem na poziomie zbliżonym do obserwowanego w gospodarkach Europy Środkowej i Wschodniej, ale nadal wyraźnie niższym niż w wielu gospodarkach rozwiniętych, w tym azjatyckich.

Problematyczne zadłużenie przedsiębiorstw

Groźniejsze z punktu widzenia stabilności finansowej wydaje się być powiązane z rynkiem nieruchomości zadłużenie przedsiębiorstw (deweloperów i innych). Z jednej strony, ze względu na wprowadzone w przeszłości ograniczenia w udzielaniu im kredytu przez banki, bezpośrednie zadłużenie firm deweloperskich w bankach nie jest wysokie – w 2016 r. wyniosło ok. 9 proc. kredytu bankowego ogółem i ok. 4 proc. bankowych aktywów. Z drugiej jednak strony, ocenia się, że są one silnie zadłużone w równoległym sektorze, który ma w Chinach szerokie, zazwyczaj pozabilansowe, powiązania z tradycyjną bankowością komercyjną. W rezultacie, ewentualne problemy przedsiębiorstw ze spłatą długu zaciągniętego w tym sektorze bardzo szybko dotknęłyby również tradycyjne banki.

Szacuje się, że ekspozycja banków na zadłużenie deweloperów w sektorze shadow banking może stanowić równowartość 9-15 proc. wartości kredytu bankowego ogółem, czyli 4-7 proc. ich aktywów. Dług ten może mieć formę pożyczek udzielonych deweloperom przez fundusze powiernicze, czyli niebankowe instytucje finansowe, które pozyskują fundusze od inwestorów indywidualnych i instytucjonalnych (również banków), a następnie inwestują je w konkretne projekty na rynku nieruchomości.

Inną częstą formą kredytu w chińskim sektorze shadow banking są pożyczki udzielane sobie przez przedsiębiorstwa na zasadzie powiernictwa (ang. entrusted loans). W Chinach bezpośrednie pożyczki pomiędzy przedsiębiorstwami są zabronione, natomiast dozwolone są pożyczki, w których bank jest pośrednikiem (agentem) jednego przedsiębiorstwa (pryncypała), którego depozyt następnie pożycza innemu przedsiębiorstwu wskazanemu przez pryncypała. W ostatnich latach zdarzało się, że duże państwowe firmy w branżach o nadmiernych zdolnościach produkcyjnych, mające jednocześnie łatwy dostęp do kredytu w państwowych bankach, zaciągały kredyty nie na inwestycje, ale by udzielać pożyczek (o znacznie wyższej stopie procentowej) mniejszym firmom, pozbawionym dostępu do kredytu bankowego.

Ekspozycja banków na dług korporacyjny powiązany z nieruchomościami nie ogranicza się jednak do kredytów dla deweloperów udzielonych w tradycyjnym czy równoległym sektorze bankowym. W Chinach grunty i budynki stanowią zabezpieczenie dla sporej części kredytu bankowego udzielonego przedsiębiorstwom, których podstawowa działalność koncentruje się poza sektorem nieruchomości.

W mediach pojawiały się nawet doniesienia o przypadkach, w których firmy z sektora przemysłu specjalnie nabywały nieruchomości, aby móc zaciągnąć pod nie kredyt na inwestycje związane z ich podstawową działalnością, ale kredyt ten następnie wykorzystywały na zakup kolejnych nieruchomości. Szacuje się, że wartość zabezpieczonych nieruchomościami kredytów bankowych dla przedsiębiorstw mogła stanowić na koniec 2016 r. równowartość 14-24 proc. kredytu bankowego ogółem i 6-11 proc. bankowych aktywów.

Ekspozycja chińskiego sektora bankowego na sektor nieruchomości jest więc znaczenie większa niż wynikająca z wartości udzielonych kredytów hipotecznych i bankowych kredytów dla deweloperów. Wartość powiązanego z nieruchomościami zadłużenia uwzględnionego w bilansach banków można na koniec 2016 r. szacować na poziomie 27 proc. całkowitego kredytu bankowego i 13 proc. bankowych aktywów.

Uwzględniając jednak powiązane z nieruchomościami pozabilansowe aktywa shadow banking, udzielone kredyty korporacyjne zabezpieczone nieruchomościami i posiadane przez banki obligacje wyemitowane przez firmy deweloperskie, całkowita ekspozycja sektora bankowego na sektor nieruchomości jest znacznie wyższa. Można ją szacować na poziomie 51-67 proc. całego kredytu bankowego ogółem i 24-31 proc. całkowitych aktywów.

Wątpliwa jakość portfela kredytowego banków

Niestety brak danych, które w sposób wiarygodny pozwalałyby ocenić jakość portfela kredytów hipotecznych i udzielonych deweloperom. Według oficjalnych danych, wskaźnik kredytów zagrożonych ogółem utrzymuje się na niskim poziomie (poniżej 2 proc.), choć istotnie wzrósł w ciągu ostatnich dwóch lat. Należy jednak zwrócić uwagę, że dane te nie są uznawane za w pełni wiarygodne, zarówno przez prezesów chińskich banków, agencje ratingowe, jak i analityków rynkowych. Ci ostatni szacują, że prawdziwa wartość wskaźnika kredytów zagrożonych w Chinach jest znacznie wyższa i plasuje się między 6 proc. a 30 proc.

Do kredytów uznawanych według chińskich regulacji jako „zagrożone” należałoby dodać również tzw. kredyty „szczególnej uwagi” (ang. special mention loans). Są to kredyty, w przypadku których dłużnik jest chwilowo w stanie spłacać kapitał i odsetki, ale istnieją pewne czynniki, które mogą potencjalnie wpłynąć negatywnie na spłatę w przyszłości. Po uwzględnieniu kredytów „specjalnej uwagi”, tak zmodyfikowany wskaźnik kredytów zagrożonych wyniósłby w ostatnich kilku kwartałach 5,5 proc. Należałoby ten poziom uznać za wysoki, biorąc pod uwagę, że po wybuchu ostatniego globalnego kryzysu finansowego wskaźnik kredytów zagrożonych w Stanach Zjednoczonych w szczytowym momencie osiągnął 5 proc. a w Hiszpanii – ponad 7 proc.

Gospodarcze i finansowe skutki możliwego krachu

Ewentualne załamanie koniunktury na chińskim rynku nieruchomości skutkujące spadkiem cen i inwestycji mieszkaniowych miałoby silnie niekorzystny wpływ na wzrost gospodarczy. Według szacunków ekonomistów Międzynarodowego Funduszu Walutowego, spadkowi cen mieszkań o 10-15 proc. względem ich obecnego poziomu mógłby towarzyszyć spadek dynamiki inwestycji ogółem o 11 punktów procentowych. W rezultacie wzrost gospodarczy obniżyłby się o 0,6 pkt. proc. Wśród najbardziej dotkniętych gałęzi gospodarki znalazłyby się te należące do „łańcucha dostaw” dla sektora budowlanego, a więc produkcja stali, cementu i maszyn przemysłowych.

Skutki spadku inwestycji nie byłyby jednak ograniczone do Chin. Według szacunków ekonomistów MFW, spadek inwestycji w chińskim sektorze nieruchomości o 10 proc. wiązałby się z obniżeniem globalnego PKB w ciągu roku o ok. 0,5 proc. Wśród najbardziej poszkodowanych znalazłyby się gospodarki wschodzące, zwłaszcza azjatyccy poddostawcy oraz kraje o mało zdywersyfikowanej strukturze gospodarczej, eksportujące głównie surowce. Wyniki te wskazują również na szczególnie dużą wrażliwość na chiński „szok” krajów rozwiniętych eksportujących dobra kapitałowe, takich jak Niemcy czy Japonia.

W przypadku wyraźnego spadku cen mieszkań pojawiłby się dodatkowo negatywny efekt majątkowy osłabiający konsumpcję prywatną w Chinach. Przełożyłby się on z kolei na osłabienie sprzedaży i produkcji samochodów, mebli i AGD. Spadek cen mieszkań o 10-15 proc. względem obecnego poziomu mógłby doprowadzić do obniżenia się tempa wzrostu gospodarczego o kolejne 0,2 pkt. proc. Można jednak przypuszczać, że ze względu na umiarkowany poziom zadłużenia gospodarstw domowych raczej mało prawdopodobne jest pojawienie się spirali dobrowolnej lub wymuszonej sprzedaży mieszkań powodującej dalszy spadek ich cen. Chińczycy inwestują w mieszkania raczej długoterminowo i ewentualny spadek ich cen prawdopodobnie nie będzie wystarczająco silnym bodźcem do ich sprzedaży.

Biorąc pod uwagę wciąż umiarkowanie wysoki poziom zadłużenia gospodarstw domowych załamanie cen nieruchomości oraz inwestycji mieszkaniowych prawdopodobnie w większym stopniu wpłynęłoby na bilanse przedsiębiorstw. Dotknęłoby zwłaszcza firmy deweloperskie oraz te, które działają we wrażliwych na koniunkturę w sektorze nieruchomości branżach. W rezultacie ucierpiałyby również chińskie samorządy, dla których dochody ze sprzedaży ziemi pod budowę mieszkań i nieruchomości komercyjnych stanowią ok. 30 proc. wpływów budżetowych.

Pogorszenie sytuacji finansowej zwłaszcza sektora korporacyjnego miałoby, poprzez wzrost liczby kredytów zagrożonych, istotny wpływ na pogorszenie kondycji banków.

Wydaje się, jednak, że w obecnej sytuacji sam wzrost wskaźnika kredytów zagrożonych, nawet bardzo silny, nie jest warunkiem dostatecznym dla wybuchu kryzysu bankowego. Aby do niego doszło, banki, w odpowiedzi na pogarszającą się jakość aktywów, musiałyby przestać udzielać dalszych kredytów. Ewentualnie, musiałoby dojść do nagłego spadku płynności na rynku międzybankowym, załamania na rynku obligacji lub runu na banki.

W krótkim okresie nie należy się jednak spodziewać zatrzymania akcji kredytowej. Po pierwsze, chiński system bankowy jest mocno upaństwowiony i władze mogą administracyjnie nakazać bankom kontynuację akcji kredytowej. Jednocześnie trzeba jednak zauważyć, że od kilku lat zakres kontroli władz nad działalnością banków stopniowo maleje. Ma to związek z postępującą liberalizacją systemu finansowego, w tym zwłaszcza dokonaną dwa lata temu liberalizacją stóp procentowych. Od tamtej pory zyski banków nie są już gwarantowane przez istnienie stałej, wysokiej marży między oprocentowaniem kredytów i depozytów bankowych. W tej sytuacji niektóre banki mogą być skłonne do nadmiernej ekspansji kredytu, a inne – do mniejszej od tej pożądanej przez władze.

Po drugie, akcja kredytowa jest finansowana prawie w całości z krajowych depozytów, czemu sprzyja wysoka stopa oszczędności w chińskiej gospodarce, sięgająca w przypadku gospodarstw domowych ok. 40 proc. Ze względu na istniejące ograniczenia dotyczące inwestowania za granicą a także ograniczoną atrakcyjność lub dostępność innych instrumentów inwestycyjnych w kraju, można oczekiwać dalszego silnego przyrostu depozytów bankowych. Ponadto pamięć o silnych spadkach na chińskiej giełdzie w 2015 r. może zniechęcać Chińczyków do kupowania akcji. Utrzymywanie się napływu depozytów do banków umożliwi im oraz instytucjom z równoległego sektora bankowego finansowanie dalszej ekspansji kredytu i powinno łagodzić ryzyko kryzysu finansowego w krótkim okresie.

Po trzecie, operacje płynnościowe przeprowadzane przez bank centralny zmniejszają ryzyko problemów z płynnością na rynku międzybankowym. Ponadto wprowadzony w 2015 r. system gwarantowania depozytów zmniejsza ryzyko runu na banki. Można również oczekiwać, że w przypadku problemów deweloperów z obsługą zaciągniętych kredytów, władze, wzorem lat ubiegłych, skłonią banki do współpracy z dłużnikami i wypracowania odpowiednich planów restrukturyzacji ich zadłużenia.

Scenariusza kryzysu bankowego mającego swe źródła w załamaniu na rynku nieruchomości nie można jednak zupełnie wykluczyć. Chiński rynek nieruchomości jest bardzo wrażliwy na zmiany polityki gospodarczej. Podejmowane przez władze próby wyhamowania wzrostu cen mieszkań mogą okazać się zbyt agresywne i doprowadzić do spadku cen w skali większej od oczekiwanej czy obserwowanej w przeszłości. Skutki gospodarcze i finansowe tak głębokiej korekty byłyby trudne do przewidzenia. Bezpośrednia ekspozycja sektora bankowego na sektor nieruchomości jest wprawdzie umiarkowana, ale pośrednia, w tym zwłaszcza poprzez aktywa tzw. równoległego sektora bankowego nie jest w pełni znana i może być faktycznie istotnie wyższa od szacowanej. Ewentualne straty banków mogą być więc odpowiednio wyższe.

Marcin Hołda i Tomasz Michałek są pracownikami Departamentu Analiz Ekonomicznych Narodowego Banku Polskiego.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wprawdzie w ciągu ostatnich 10 lat wartość kredytów hipotecznych rosła szybciej niż wartość kredytu bankowego ogółem oraz przyspieszyła znacznie w latach 2015-16, na koniec 2016 r. kredyty hipoteczne stanowiły jedynie umiarkowanie wysoki odsetek (ok. 18 proc.) kredytu bankowego ogółem, odpowiadający ok. 8 proc. całkowitych aktywów bankowych.

Wprawdzie w ciągu ostatnich 10 lat wartość kredytów hipotecznych rosła szybciej niż wartość kredytu bankowego ogółem oraz przyspieszyła znacznie w latach 2015-16, na koniec 2016 r. kredyty hipoteczne stanowiły jedynie umiarkowanie wysoki odsetek (ok. 18 proc.) kredytu bankowego ogółem, odpowiadający ok. 8 proc. całkowitych aktywów bankowych.

Stan bilansów chińskich gospodarstw domowych wyraźnie się pogorszył, jednak wciąż można go określić jako relatywnie dobry. W 2016 r. zadłużenie gospodarstw domowych z tytułu kredytów hipotecznych wynosiło ok. 42 proc. dochodów do dyspozycji. Całkowite zadłużenie gospodarstw domowych również nie było nadmierne i nie przekraczało 70 proc. dochodu do dyspozycji. Kształtowało się zatem na poziomie zbliżonym do obserwowanego w gospodarkach Europy Środkowej i Wschodniej, ale nadal wyraźnie niższym niż w wielu gospodarkach rozwiniętych, w tym azjatyckich.

Stan bilansów chińskich gospodarstw domowych wyraźnie się pogorszył, jednak wciąż można go określić jako relatywnie dobry. W 2016 r. zadłużenie gospodarstw domowych z tytułu kredytów hipotecznych wynosiło ok. 42 proc. dochodów do dyspozycji. Całkowite zadłużenie gospodarstw domowych również nie było nadmierne i nie przekraczało 70 proc. dochodu do dyspozycji. Kształtowało się zatem na poziomie zbliżonym do obserwowanego w gospodarkach Europy Środkowej i Wschodniej, ale nadal wyraźnie niższym niż w wielu gospodarkach rozwiniętych, w tym azjatyckich. Do kredytów uznawanych według chińskich regulacji jako „zagrożone” należałoby dodać również tzw. kredyty „szczególnej uwagi” (ang. special mention loans). Są to kredyty, w przypadku których dłużnik jest chwilowo w stanie spłacać kapitał i odsetki, ale istnieją pewne czynniki, które mogą potencjalnie wpłynąć negatywnie na spłatę w przyszłości. Po uwzględnieniu kredytów „specjalnej uwagi”, tak zmodyfikowany wskaźnik kredytów zagrożonych wyniósłby w ostatnich kilku kwartałach 5,5 proc. Należałoby ten poziom uznać za wysoki, biorąc pod uwagę, że po wybuchu ostatniego globalnego kryzysu finansowego wskaźnik kredytów zagrożonych w Stanach Zjednoczonych w szczytowym momencie osiągnął 5 proc. a w Hiszpanii – ponad 7 proc.

Do kredytów uznawanych według chińskich regulacji jako „zagrożone” należałoby dodać również tzw. kredyty „szczególnej uwagi” (ang. special mention loans). Są to kredyty, w przypadku których dłużnik jest chwilowo w stanie spłacać kapitał i odsetki, ale istnieją pewne czynniki, które mogą potencjalnie wpłynąć negatywnie na spłatę w przyszłości. Po uwzględnieniu kredytów „specjalnej uwagi”, tak zmodyfikowany wskaźnik kredytów zagrożonych wyniósłby w ostatnich kilku kwartałach 5,5 proc. Należałoby ten poziom uznać za wysoki, biorąc pod uwagę, że po wybuchu ostatniego globalnego kryzysu finansowego wskaźnik kredytów zagrożonych w Stanach Zjednoczonych w szczytowym momencie osiągnął 5 proc. a w Hiszpanii – ponad 7 proc.