Podatek bankowy zada trwały cios wysokiej rentowności banków, a po jego wprowadzeniu kilka dużych instytucji zacznie notować straty. Broniąc się przed utratą rentowności, banki będą sprzedawać mniej opłacalne aktywa lub podnosić opłaty i prowizje, żeby w ten sposób uniknąć skutków podatku. Oznacza to, że kredytu będzie mniej i będzie on droższy.

(infografika Dariusz Gąszczyk)

Według poselskiego projektu ustawy podatek bankowy ma być pobierany od banków, oddziałów zagranicznych i SKOK-ów o sumie bilansowej przekraczającej 4 mld zł. Oznacza to, że będą nim objęte wszystkie banki komercyjne, kilka spółdzielczych i SKOK Stefczyka.

Podstawą opodatkowania ma być suma aktywów pomniejszona o fundusze własne. Mają być opodatkowane banki, a nie grupy. Wynika z tego, że na przykład wśród banków hipotecznych zaburzy on konkurencję. Podatku unikną Pekao Bank Hipoteczny (2,2 mld zł aktywów na połowę tego roku) i niedawno powstały PKO Hipoteczny, a zapłaci go mBank Hipoteczny (7,2 mld zł aktywów).

Stawka podatku wynosi 0,0325 proc. podstawy opodatkowania miesięcznie i tak też podatek ma być płacony – do 25 dnia za poprzedni miesiąc. Rocznie daje to 0,39 proc. Podatkiem objęci mają być również ubezpieczyciele i tu stawka ma być znacznie wyższa. Miesięcznie wyniesie 0,05 proc., czyli 0,6 proc. rocznie. Podatek od ubezpieczycieli przyniesie około 1 miliarda złotych rocznie wpływów do budżetu. Danina od instytucji finansowych nie będzie kosztem uzyskania przychodu.

Podatek to już nie żarty

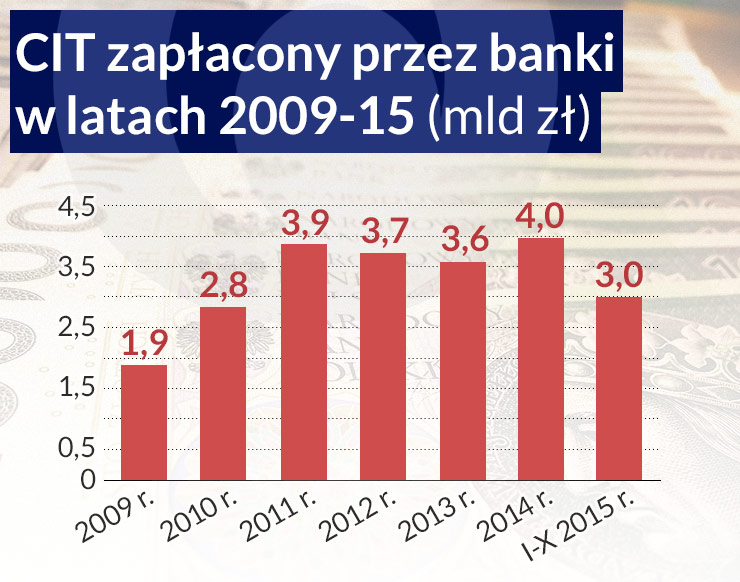

W uzasadnieniu projektu posłowie przywołują ubiegłoroczny spektakularnie wysoki zysk netto sektora, który zresztą po ostatecznych korektach wyniósł nie 16,2 mld zł (jak to napisano w dokumencie), a niespełna 15,9 mld zł. „Przy niemal zerowej inflacji i stosunkowo niskim wzroście gospodarczym to znakomity efekt” – napisali wnioskodawcy. Według nich wpływy z podatku powinny wynieść 7,3 mld zł.

W tym roku banki nie będą mieć już tak spektakularnego wyniku, a 11,4 mld zł po dziesięciu miesiącach (w październiku zaksięgowana została strata SK Wołomin) zapowiada, że może on nie przekroczyć nawet 13 mld zł. Sytuacja sektora odbiega od opisu z uzasadnienia projektu, w którym posłowie stwierdzają: „wskaźnik ROE dla sektora w ostatnich latach utrzymuje się na poziomie dwucyfrowym i w roku 2014 i 2015 jest to około 12 proc. (z tendencją malejącą), co z pewnością pozwala uzupełnić ewentualny ubytek kapitału zapasowego bez uszczerbku dla wymogów kapitałowych”.

Paweł Borys, dyrektor działu analiz w PKO BP, szacuje, że rentowność aktywów (ROA) w skali sektora spadła już do 0,9 proc., a rentowność kapitałów (ROE) do 8,6 proc. To oznacza, że wskaźnik ROE – średni dla sektora – spadł już poniżej kosztu kapitału. Uważa on, że opodatkowanie aktywów banków może obniżyć ROA do 0,5-0,6 proc., a ROE – do 6 proc.

– Zdecydowana większość sektora będzie mieć ROE w granicach 0-4 proc. – mówił na grudniowym Kongresie Bankowości Korporacyjnej Paweł Borys.

Już widać, że pewna grupa banków znajdzie się w sytuacji, w której podatek pochłonie ich cały zysk. Ten jednak jest im konieczny, by podnieść kapitały potrzebne do pokrycia ryzyka związanego z kredytami we frankach. Szósty co do wielkości Getin Noble Bank ma 70,9 mld zł aktywów i 250 mln zł zysku po trzech kwartałach. Według obecnego projektu powinien zapłacić 250 mln zł podatku. Getin Noble zaliczył już do kapitału 187,4 mln zł zysku za I półrocze w związku z koniecznością zwiększenia współczynnika kapitałowego o 2 punkty, do ponad 15 proc. Gdyby płacił podatek już za ten rok, nie miałby czym pokryć ryzyka.

Dwunasty co do wielkości bank BPH miał po trzech kwartałach 34,8 mln zł zysku, ponad trzykrotnie mniej niż rok temu. Według danych na koniec III kwartału, powinien byłby zapłacić ok. 105 mln zł podatku za cały rok. Bank, z trudem utrzymujący zyskowność, po wprowadzeniu podatku miałby straty.

Według raportu agencji ratingowej Moody’s w IV kwartale 2015 r. straty będą mieć Getin Noble, BPH oraz BGŻ BNP Paribas, między innymi z powodu konieczności wpłaty ok. 2 mld zł w związku z upadłością SK Banku z Wołomina. W końcu tego i w przyszłym roku w sektorze bankowym skumulują się nienotowane do tej pory obciążenia.

Na koniec września wszystkie banki miały 1609 mld zł aktywów i 149,2 mld zł funduszy własnych. Gdy odjąć od tego banki spółdzielcze, podstawa opodatkowania wyniosłaby ok. 1360 mld zł. W sumie wpływy z podatku wyniosłyby ok. 5,5 mld zł w przyszłym roku.

Podatkiem obłożone mają być wszystkie klasy aktywów, a więc zarówno kredyty, jak i trzymany w portfelach dług rządowy, gotówka, operacje z bankiem centralnym oraz aktywa udziałowe, rzeczowe i trwałe, niematerialne i prawne. Opodatkowanie spowoduje spadek rentowności wszystkich klas. Banki, chcąc utrzymać bieżącą rentowność i zneutralizować wpływ podatku, będą miały do wyboru kilka rozwiązań.

Jeszcze niżej oprocentowane depozyty

Banki nie muszą przerzucać kosztu podatku w całości na marżę na aktywach. Mogą również starać się obniżyć koszty pozyskania pasywów. Te, które mają silną bazę depozytową, będą prawdopodobnie starać się zapewniać sobie osady po jak najniższym koszcie. Kłopot będą miały te banki, które przez ostatnie lata silnego wzrostu nie zdążyły pozyskać wystarczającej bazy depozytów i wciąż muszą walczyć o jej zwiększenie.

– Podatek prawdopodobnie zostanie odzwierciedlony w ubruttowionej marży. Zmniejszy apetyt na finansowanie, skutek może pojawić się po stronie kredytowej albo depozytowej – mówił na Kongresie Bankowości Korporacyjnej (Corporate Banking Congress) Andrzej Kopyrski, wiceprezes Pekao.

Przerzucenie kosztu podatku na pasywa, wycena depozytów i zarządzanie osadami prawdopodobnie będzie znacznie większym wyzwaniem niż praca nad podniesieniem rentowności aktywów. Zwłaszcza jeśli nowa Rada Polityki Pieniężnej zdecyduje o kolejnej obniżce stóp procentowych.

– Słyszymy od banków, że będą chciały przenieść koszt na stronę depozytową – mówił Jacek Matyjasik, dyrektor finansowy PKN Orlen.

Równocześnie banki zapewne przyspieszą podnoszenie opłat w tych segmentach działalności, w których opłaty nie są regulowane. Widać to już od kilku, kilkunastu miesięcy, kiedy spadającą rentowność produktów odsetkowych starają się rekompensować opłatami i prowizjami. Według danych NBP tylko w I półroczu 2015 roku opłaty za prowadzenie rachunku wzrosły bez mała o 24 proc. Obniżka stawek interchange spowodowała podniesienie opłat za użytkowanie karty debetowej o prawie 38,5 proc.

Czas na delewarowanie

Spadek rentowności aktywów zapewne spowoduje ich selekcję przez poszczególne instytucje i przyspieszy odchodzenie w wielu z nich od modelu banku uniwersalnego. Dla tego trwającego już procesu katalizatorem są historycznie niskie stopy procentowe. Tym razem jednak liczne banki staną w obliczu utraty rentowności bądź przynajmniej utraty rentowności niektórych klas lub portfeli aktywów. Oprócz podwyżek opłat, pierwszą reakcją będą podwyżki marży na kredytach lub zahamowanie akcji kredytowej tam, gdzie rentowność produktów stawała się już marginalna.

– Akcję kredytową będą rozwijać tylko banki rentowne (…) Podatek przyczyni się do zmniejszenia podaży kredytu – mówiła na kongresie bankowości korporacyjnej Katarzyna Zajdel-Kurowska, członkini zarządu NBP.

Delewarownie – rzecz jasna – nie będzie mieć jednakowego przebiegu we wszystkich instytucjach i nie nastąpi na wszystkich produktach kredytowych w jednakowym stopniu. Wysoko rentowne kredyty konsumpcyjne ucierpią prawdopodobnie najmniej. Teoretycznie w tym segmencie banki mają największe pole manewru, by zwiększyć marże. Z drugiej strony, z tych możliwości korzystają już także od ponad roku i nie jest pewne, kiedy zderzą się ze ścianą popytu.

Konkurencja tymczasem może silniej zaatakować spoza sektora – ze strony firm pożyczkowych, które nie zostaną opodatkowane. Znacząca część z tych firm raportuje już i otrzymuje raporty z Biura Informacji Kredytowej, dzięki czemu może segmentować klientów pod względem ryzyka. To otwiera im drogę do obniżenia kosztów finansowania dla klientów mniej ryzykownych. Banki muszą zatem uważać na to, żeby wzrost marż nie wypchnął do firm pożyczkowych nie tylko klientów z trudnościami oraz młodych, mniemających historii kredytowej, ale również tych najbardziej wiarygodnych.

Jako pierwszy ofiarą podatku bankowego padnie zapewne kredyt hipoteczny – najmniej rentowny z bankowych produktów. To już widać – ledwo projekt podatku znalazł się w Sejmie, Deutsche Bank Polska a następnie mBank podniosły marże na tych kredytach o odpowiednio 0,65 pkt proc. i 0,4 pkt proc.

– Kredyt hipoteczny jest niskomarżowy. Banki już podniosły swoje marże o 0,4 pkt proc., niektóre trochę więcej. Nierentowność produktów będzie się kumulowała, bank będzie dokładał do takiego portfela i odbije to sobie na bieżącej ofercie – mówiła na kongresie Agnieszka Tułodziecka, prezes Fundacji na rzecz Kredytu Hipotecznego.

Kredyt korporacyjny ucieknie za granicę

W centrum uwagi rządzących nie musi się znaleźć kwestia kredytu konsumenckiego, czy hipotecznego. Ich ewentualną zmniejszoną podaż zneutralizuje z nawiązką stymulacja fiskalna. Inaczej powinno być w przypadku kredytu dla firm. On bezpośrednio przekłada się na wzrost gospodarczy. Polska gospodarka jest w małym stosunkowo stopniu zasilana kredytem i choć w 2014 roku nastąpiło wyraźne przyspieszenie, to kredyt dla przedsiębiorstw stanowi zaledwie 16 proc. PKB, podczas gdy w strefie euro sięga on 40 proc.

Kredyt dla przedsiębiorstw bezpośrednio przekłada się na wzrost PKB – wzrost kredytu o 1 pkt proc. dodaje 0,3 pkt proc. do wzrostu PKB. Jeśli chodzi o duże firmy, a zwłaszcza branżowych championów, banki kredytują je aktualnie przy bardzo niskich marżach. Niska rentowność tych kredytów może spowodować, że polskie banki będą stopniowo wycofywać się z kredytowania tego segmentu na rzecz banków zagranicznych – własnych matek.

– Mamy ryzyko delewarowania polskiego sektora i przenoszenia kredytów do centrali lub oddziałów banków zagranicznych – mówiła Katarzyna Zajdel-Kurowska.

W takim razie zamiast oczekiwanej przez rząd „repolonizacji” możemy mieć do czynienia z procesem przeciwnym – zwiększeniem zadłużenia polskiej gospodarki za granicą. Zważywszy na ujemną międzynarodową pozycję inwestycyjną Polski, nie byłoby to zjawisko korzystne i sprzyjające stabilnemu rozwojowi.

– Tak długo, jak sytuacja za granicą jest dobra, nic się nie stanie. Ale pojawia się ryzyko w przypadku refinansowania – mówił Paweł Borys.

W znacznie trudniejszej sytuacji znajdą się małe firmy, w przypadku których i tak niewielki popyt na kredyt wciąż ogranicza jego cena.

– Przedsiębiorstwa niechętnie finansują się w bankach także z powodu kosztu kredytów – mówiła Katarzyna Zajdel-Kurowska.

Ten sektor gospodarki będzie miał trudności ze znalezieniem finansowania zagranicznego. Jego zdolność kredytową zdecydowanie poprawia wprowadzenie niespełna dwa lata temu gwarancji de minimis, dzięki którym banki ruszyły z podażą. Jednak jeśli przerzucą tam koszty podatku, może znowu się pojawić wrażliwość cenowa, ograniczając i tak niespektakularny popyt.

– Trend zmniejszających się marż w finansowaniu korporacyjnym się skończył. Małe firmy mogą to odczuć głębiej i prawdopodobnie szybciej – mówił Andrzej Kopyrski.

W latach 2009-14 średnia dynamika kredytu dla przedsiębiorstw wynosiła 6,3 proc. Jeśli teraz osłabnie, w dużej części zastąpi ją impuls fiskalny. Wspomoże on jednak konsumpcję, a nie inwestycje, a dopiero wzrost inwestycji może utrwalić wzrost gospodarki i przybliżyć go do długoterminowego potencjału. Z tym może być kłopot.

– Już widać, że kapitału (w bankach) będzie za mało, żeby generować wzrost kredytu. Akcja kredytowa spadnie o 1-2 punkty proc., co będzie oznaczało spowolnienie wzrostu o 0,3-0,6 pkt proc. – szacuje Paweł Borys.

Zaskakujące skutki dla sektora publicznego

Jednym z najniżej marżowych segmentów kredytowych, jest finansowanie instytucji publicznych i samorządów. Przerzucenie tu kosztów podatku może być jednak dla banków ryzykowne, a to z tego powodu, że ich konkurentem może stać się państwowy Bank Gospodarstwa Krajowego. Bank ten w ciągu ostatnich lat wycofywał się z roli konkurenta banków komercyjnych, przechodząc na pozycje banku rozwojowego, a więc – jak w przypadku gwarancji de minimis – biorącego na siebie tę część ryzyka, której banki wziąć nie chcą lub nie mogą. Teraz – wyłączony z opodatkowania – może na rynek samorządowy wrócić jako konkurent.

– Podatek bankowy wpisuje się w trend niszczenia uczciwej konkurencji. Jeśli jedne podmioty są opodatkowane, a inne nie, to konkurencja umiera. KfW (niemiecki bank „rozwojowy”) nie może konkurować z bankami komercyjnymi. To okazja, żeby zaproponować inna rolę dla BGK – mówił Leszek Pawłowicz, profesor Gdańskiej Akademii Bankowej i wiceprezes Instytutu Badań nad Gospodarką Rynkową.

Projektodawcy dodają jeszcze w uzasadnieniu, że z podatku zdecydowano się zwolnić, prócz BGK, również „ewentualnie inne banki państwowe, które mogą powstać w przyszłości”. Nie wiemy, jakich planów rządu to dotyczy, ale może oznaczać, że rząd będzie chciał upaństwowić te banki, z których będą chcieli wyjść zagraniczni inwestorzy.

Opodatkowanie obejmie także obligacje skarbowe. Banki na koniec września miały w swoich portfelach 191,4 mld zł rządowego długu. 56,7 proc. zadłużenia trzymają inwestorzy zagraniczni. Popyt polskich banków na dług może się zmniejszyć, a to spowoduje zwiększenie udziału „zagranicy”.

– Na aukcjach może być problem z popytem – mówi Paweł Borys.

Skutek może być jeszcze inny. Polskie banki mogą zgłaszać mniejszy popyt, albo oczekiwać wyższej, rekompensującej podatek rentowności rządowych papierów. Może to doprowadzić do tego, że zwiększy się koszt obsługi zadłużenia. Takiej ewentualności projektodawcy ustawy nie uwzględnili w swoich szacunkach.

Pozbywanie się przez banki części aktywów może dać natomiast bardzo korzystny impuls dla rynku kapitałowego. Banki trzymają w swoich portfelach na koniec III kwartału 2015 r. ponad 46 proc. ze 132 mld zł obligacji korporacyjnych, komunalnych, infrastrukturalnych i bankowych. Podatek może spowodować „wypychanie” tych aktywów na rynek wtórny, co powinno go ożywić.

Zanim parlamentarne żarna zaczną mleć projekt podatku od instytucji finansowych, rząd powinien jeszcze raz policzyć jego rzeczywisty wpływ na sektor, konsumentów i gospodarkę. I zastanowić się nad tym, czy jednak nie „skalibrować” go inaczej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.